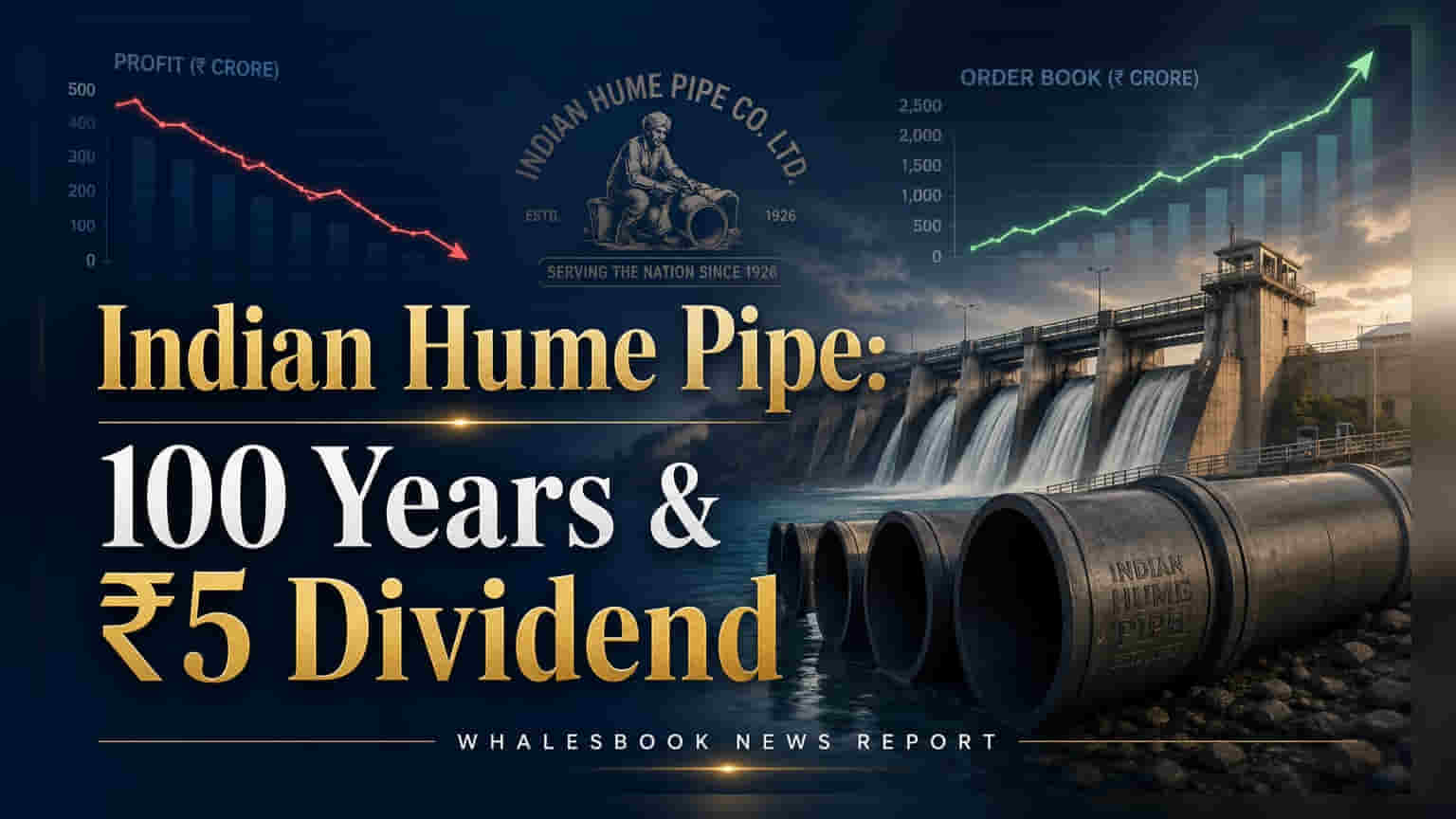

Indian Hume Pipe Company ਨੇ ਆਪਣੀ 100ਵੀਂ ਵਰ੍ਹੇਗੰਢ ਮਨਾਈ ਹੈ, ਜਿਸ ਦੌਰਾਨ ਕੰਪਨੀ ਦੀ ਆਰਡਰ ਬੁੱਕ ₹4,118.97 ਕਰੋੜ ਰੁਪਏ ਹੈ। ਕੰਪਨੀ ਨੇ ₹5 ਪ੍ਰਤੀ ਸ਼ੇਅਰ ਡਿਵੀਡੈਂਡ ਦੀ ਸਿਫਾਰਸ਼ ਕੀਤੀ ਹੈ, ਜਿਸ ਵਿੱਚ ਇੱਕ ਵਿਸ਼ੇਸ਼ ਸਦੀ ਪੂਰੀ ਹੋਣ 'ਤੇ ਦਿੱਤਾ ਜਾਣ ਵਾਲਾ ਭੁਗਤਾਨ ਵੀ ਸ਼ਾਮਲ ਹੈ। ਹਾਲਾਂਕਿ, ਅਪਵਾਦਤ ਲਾਭਾਂ (exceptional gains) ਵਿੱਚ ਕਮੀ ਕਾਰਨ ਨੈੱਟ ਪ੍ਰੋਫਿਟ ਵਿੱਚ ਗਿਰਾਵਟ ਦੇਖੀ ਗਈ ਹੈ, ਪਰ ਕੰਪਨੀ ਦੇ ਕਾਰਜਾਂ 'ਤੇ ਇਸਦਾ ਕੋਈ ਅਸਰ ਨਹੀਂ ਪਿਆ ਹੈ।

Indian Hume Pipe Company ਨੇ ਮਨਾਈ ਸਦੀ ਪੂਰੀ!

Indian Hume Pipe Company ਨੇ ਆਪਣੀ ਸਥਾਪਨਾ ਦੇ 100 ਸਾਲ ਪੂਰੇ ਕਰ ਲਏ ਹਨ। ਵਿੱਤੀ ਸਾਲ 2025-26 ਲਈ, ਕੰਪਨੀ ਨੇ ₹1,305.57 ਕਰੋੜ ਦਾ ਮਾਲੀਆ (Revenue) ਅਤੇ ₹141.11 ਕਰੋੜ ਦਾ ਨੈੱਟ ਪ੍ਰੋਫਿਟ ਦਰਜ ਕੀਤਾ ਹੈ। ਇਸ ਦੇ ਨਾਲ ਹੀ, 6 ਮਈ, 2026 ਤੱਕ ਕੰਪਨੀ ਦੀ ਆਰਡਰ ਬੁੱਕ ₹4,118.97 ਕਰੋੜ ਰੁਪਏ ਦੀ ਮਜ਼ਬੂਤ ਸਥਿਤੀ ਵਿੱਚ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਖਾਸ ਤੋਹਫਾ

ਕੰਪਨੀ ਦੇ ਬੋਰਡ ਨੇ ₹5 ਪ੍ਰਤੀ ਇਕੁਇਟੀ ਸ਼ੇਅਰ ਡਿਵੀਡੈਂਡ ਦੇਣ ਦੀ ਸਿਫਾਰਸ਼ ਕੀਤੀ ਹੈ। ਇਸ ਵਿੱਚ ₹2 ਦਾ ਆਮ ਡਿਵੀਡੈਂਡ ਅਤੇ ₹3 ਦਾ ਵਿਸ਼ੇਸ਼ ਸਦੀ ਪੂਰੀ ਹੋਣ 'ਤੇ ਦਿੱਤਾ ਜਾਣ ਵਾਲਾ ਡਿਵੀਡੈਂਡ ਸ਼ਾਮਲ ਹੈ। ਇਸ ਕਦਮ ਦਾ ਉਦੇਸ਼ ਸ਼ੇਅਰਧਾਰਕਾਂ ਨੂੰ ਇਨਾਮ ਦੇਣਾ ਅਤੇ ਕੰਪਨੀ ਦੀ ਲੰਬੀ ਯਾਤਰਾ ਦਾ ਜਸ਼ਨ ਮਨਾਉਣਾ ਹੈ।

ਕੰਪਨੀ ਦੀ ਤਰੱਕੀ ਦਾ ਰਾਜ਼

Indian Hume Pipe Company ਇੱਕ ਪੂਰਨ-ਸਪੈਕਟ੍ਰਮ EPC ਠੇਕੇਦਾਰ (contractor) ਵਜੋਂ ਵਿਕਸਤ ਹੋ ਰਹੀ ਹੈ, ਜੋ ਇਸਦੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਵਿਕਾਸ ਨੂੰ ਹੁਲਾਰਾ ਦੇ ਰਹੀ ਹੈ। ਮਜ਼ਬੂਤ ਆਰਡਰ ਬੁੱਕ, ਖਾਸ ਕਰਕੇ ਪਾਣੀ ਸਪਲਾਈ ਪ੍ਰਬੰਧਨ (water supply management) ਦੇ ਖੇਤਰ ਵਿੱਚ, ਇਸਦੇ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਦੇ ਪ੍ਰੋਜੈਕਟਾਂ ਲਈ ਲਗਾਤਾਰ ਮੰਗ ਦਾ ਸੰਕੇਤ ਦਿੰਦੀ ਹੈ। ਜ਼ਮੀਨੀ ਜਾਇਦਾਦਾਂ (land banks) ਦਾ ਮੁਦਰੀਕਰਨ (monetization) ਵਾਧੂ ਤਰਲਤਾ (liquidity) ਅਤੇ ਗੈਰ-ਮੁੱਖ ਆਮਦਨ ਦੇ ਸਰੋਤ ਪ੍ਰਦਾਨ ਕਰ ਰਿਹਾ ਹੈ।

ਕੰਪਨੀ ਦਾ ਇਤਿਹਾਸ

1926 ਵਿੱਚ ਸਥਾਪਿਤ, Indian Hume Pipe Company ਇੱਕ ਨਿਰਮਾਤਾ ਤੋਂ EPC ਠੇਕੇਦਾਰ ਬਣ ਗਈ ਹੈ। ਇਸ ਰਣਨੀਤਕ ਬਦਲਾਅ ਨੇ ਪਾਣੀ ਸਪਲਾਈ ਪ੍ਰੋਜੈਕਟਾਂ ਵਿੱਚ ਇਸਦੀ ਭੂਮਿਕਾ ਨੂੰ ਹੋਰ ਡੂੰਘਾ ਕੀਤਾ ਹੈ। ਕੰਪਨੀ ਆਪਣੀ ਪੁਰਾਣੀ ਜ਼ਮੀਨੀ ਜਾਇਦਾਦਾਂ ਦੀ ਵਰਤੋਂ ਵਿਕਾਸ ਪ੍ਰੋਜੈਕਟਾਂ ਲਈ ਵੀ ਕਰ ਰਹੀ ਹੈ, ਜਿਸ ਨਾਲ ਆਮਦਨ ਦਾ ਦੋਹਰਾ ਸਰੋਤ ਬਣਿਆ ਹੈ।

ਭਵਿੱਖ ਲਈ ਕੀ ਹੈ ਅਹਿਮ

ਨਿਵੇਸ਼ਕ ਕੰਪਨੀ ਦੀ ਵੱਡੀ ਆਰਡਰ ਬੁੱਕ ਦੇ ਲਗਾਤਾਰ ਅਮਲ ਦੀ ਉਮੀਦ ਕਰ ਸਕਦੇ ਹਨ। EPC 'ਤੇ ਫੋਕਸ ਨਾਲ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਦੇ ਪ੍ਰੋਜੈਕਟਾਂ ਵਿੱਚ ਡੂੰਘੀ ਭਾਈਵਾਲੀ ਵਧਣ ਦੀ ਉਮੀਦ ਹੈ। ਜ਼ਮੀਨੀ ਜਾਇਦਾਦਾਂ ਦਾ ਮੁਦਰੀਕਰਨ ਕੰਪਨੀ ਦੀ ਤਰਲਤਾ ਨੂੰ ਸਮਰਥਨ ਦਿੰਦਾ ਰਹੇਗਾ।

ਜੋਖਮਾਂ 'ਤੇ ਨਜ਼ਰ

ਸਟੀਲ, HDPE ਅਤੇ ਸੀਮਿੰਟ ਵਰਗੀਆਂ ਕੱਚੀ ਸਮੱਗਰੀ ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ ਅਸਥਿਰਤਾ ਕਾਰਨ ਮਾਰਜਿਨ 'ਤੇ ਦਬਾਅ ਬਣਿਆ ਹੋਇਆ ਹੈ। ਵਿੱਤੀ ਸਾਲ 2025-26 ਵਿੱਚ ਘੱਟ ਅਪਵਾਦਤ ਲਾਭਾਂ (exceptional gains) ਕਾਰਨ ਕੰਪਨੀ ਦੀ ਮੁਨਾਫੇਬਾਜ਼ੀ ਪ੍ਰਭਾਵਿਤ ਹੋਈ ਹੈ। ਪੱਛਮੀ ਏਸ਼ੀਆ ਵਿੱਚ ਸੰਘਰਸ਼ ਵਰਗੇ ਭੂ-ਰਾਜਨੀਤਿਕ (geopolitical) ਜੋਖਮਾਂ ਕਾਰਨ ਊਰਜਾ ਬਾਜ਼ਾਰਾਂ ਵਿੱਚ ਅਨਿਸ਼ਚਿਤਤਾ ਅਤੇ ਲੌਜਿਸਟਿਕਸ ਲਾਗਤਾਂ ਵਿੱਚ ਵਾਧਾ ਹੋ ਸਕਦਾ ਹੈ।

ਮੁੱਖ ਅੰਕੜੇ:

- ਮਾਲੀਆ (FY 2025-26): ₹1,305.57 ਕਰੋੜ

- ਨੈੱਟ ਪ੍ਰੋਫਿਟ (FY 2025-26): ₹141.11 ਕਰੋੜ

- ਆਰਡਰ ਬੁੱਕ (6 ਮਈ, 2026 ਤੱਕ): ₹4,118.97 ਕਰੋੜ

- ਸਿਫਾਰਸ਼ੀ ਡਿਵੀਡੈਂਡ: ₹5 ਪ੍ਰਤੀ ਇਕੁਇਟੀ ਸ਼ੇਅਰ (₹2 ਆਮ + ₹3 ਵਿਸ਼ੇਸ਼)

- ਅਪਵਾਦਤ ਲਾਭ (FY 2025-26): ₹64.33 ਕਰੋੜ (FY 2024-25 ਵਿੱਚ ₹545.22 ਕਰੋੜ ਦੇ ਮੁਕਾਬਲੇ)

- ਓਪਰੇਟਿੰਗ ਪ੍ਰੋਫਿਟ ਮਾਰਜਿਨ (FY 2025-26): 9.65% (FY 2024-25 ਵਿੱਚ 11.50% ਦੇ ਮੁਕਾਬਲੇ)

ਅੱਗੇ ਕੀ ਦੇਖਣਾ ਹੈ?

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੱਚੀ ਸਮੱਗਰੀ ਦੀਆਂ ਕੀਮਤਾਂ ਦੀ ਅਸਥਿਰਤਾ ਨੂੰ ਪ੍ਰਬੰਧਨ, ਪ੍ਰੋਜੈਕਟ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਸਮਾਂ-ਸੀਮਾ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਣ ਅਤੇ ਤਰਲਤਾ ਦਾ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਪ੍ਰਬੰਧਨ ਕਰਨ ਦੀ ਕੰਪਨੀ ਦੀ ਸਮਰੱਥਾ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ। ਜ਼ਮੀਨ ਮੁਦਰੀਕਰਨ ਦੀ ਪ੍ਰਗਤੀ ਅਤੇ ਇਸਦੀਆਂ EPC ਸਮਰੱਥਾਵਾਂ ਦਾ ਸਫਲ ਏਕੀਕਰਨ ਭਵਿੱਖ ਦੇ ਪ੍ਰਦਰਸ਼ਨ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੋਵੇਗਾ।