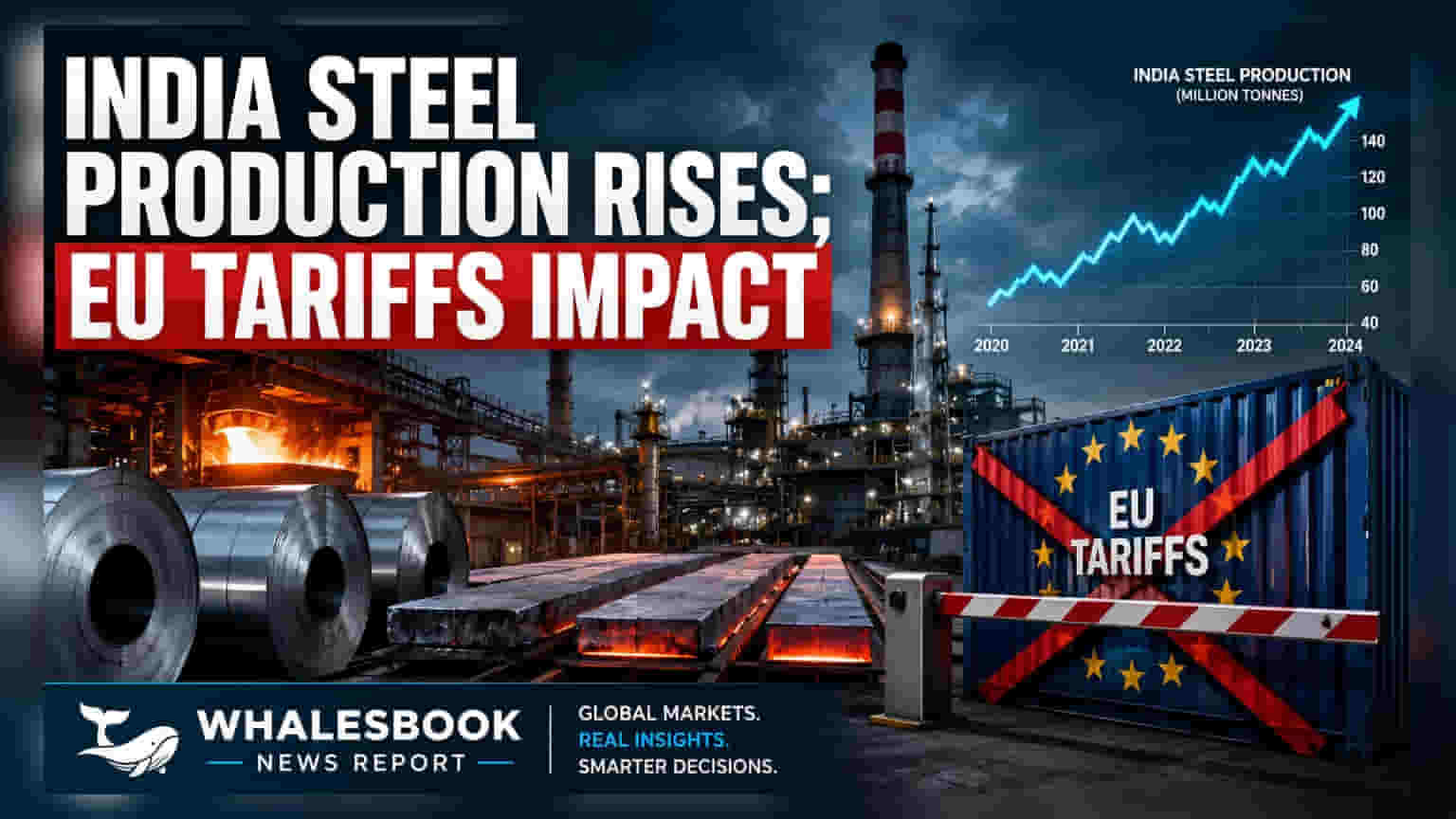

ਮਈ 2026 ਵਿੱਚ ਭਾਰਤ ਦੇ ਸਟੀਲ ਸੈਕਟਰ ਨੇ **14.2 ਮਿਲੀਅਨ ਟਨ** ਕੱਚੇ ਸਟੀਲ ਦੇ ਉਤਪਾਦਨ ਨਾਲ ਮਜ਼ਬੂਤ ਵਾਧਾ ਦਰਜ ਕੀਤਾ ਹੈ। ਹਾਲਾਂਕਿ, ਯੂਰਪੀਅਨ ਯੂਨੀਅਨ (EU) ਵੱਲੋਂ ਲਗਾਏ ਜਾਣ ਵਾਲੇ ਨਵੇਂ ਟੈਰਿਫ (tariffs) ਅਤੇ ਏਸ਼ੀਆ ਤੋਂ ਆਯਾਤ (imports) ਦੇਸ਼ ਦੇ ਘਰੇਲੂ ਉਤਪਾਦਕਾਂ ਅਤੇ ਨਿਰਯਾਤਕਾਂ (exporters) ਲਈ ਚੁਣੌਤੀਆਂ ਖੜ੍ਹੀਆਂ ਕਰ ਰਹੇ ਹਨ।

ਕੀ ਹੋਇਆ?

ਮਈ 2026 ਵਿੱਚ, ਭਾਰਤ ਦੇ ਸਟੀਲ ਸੈਕਟਰ ਨੇ 14.2 ਮਿਲੀਅਨ ਟਨ ਕੱਚੇ ਸਟੀਲ ਦਾ ਉਤਪਾਦਨ (production) ਕੀਤਾ, ਜਦੋਂ ਕਿ ਫਿਨਿਸ਼ਡ ਸਟੀਲ ਦੀ ਖਪਤ (consumption) 14.3 ਮਿਲੀਅਨ ਟਨ ਰਹੀ। ਦੇਸ਼ ਫਿਨਿਸ਼ਡ ਸਟੀਲ ਦਾ ਸ਼ੁੱਧ ਆਯਾਤਕ (net importer) ਬਣਿਆ ਰਿਹਾ, ਜਿਸ ਦੌਰਾਨ 0.7 ਮਿਲੀਅਨ ਟਨ ਦਾ ਆਯਾਤ ਹੋਇਆ। ਇਸ ਦੌਰਾਨ, ਜੂਨ 2026 ਵਿੱਚ LME ਐਲੂਮੀਨੀਅਮ (Aluminium) ਦੀਆਂ ਕੀਮਤਾਂ 3,070 USD/t 'ਤੇ ਰਹੀਆਂ, ਜਿਸ 'ਤੇ ਅਮਰੀਕੀ ਡਾਲਰ ਦੇ ਮਜ਼ਬੂਤ ਹੋਣ ਦਾ ਅਸਰ ਰਿਹਾ। ਘਰੇਲੂ HRC (Hot Rolled Coil) ਕੀਮਤਾਂ ਮੁੰਬਈ ਵਿੱਚ ਜੂਨ 2026 ਵਿੱਚ 58,267 Rs/t 'ਤੇ ਰਹੀਆਂ, ਜਿਨ੍ਹਾਂ ਨੂੰ ਸੇਫਗਾਰਡ ਡਿਊਟੀ (safeguard duties) ਦਾ ਸਮਰਥਨ ਪ੍ਰਾਪਤ ਸੀ।

ਇਹ ਮਹੱਤਵਪੂਰਨ ਕਿਉਂ ਹੈ?

ਦੇਸ਼ ਵਿੱਚ ਮਜ਼ਬੂਤ ਉਤਪਾਦਨ ਅਤੇ ਖਪਤ ਦੇ ਅੰਕੜੇ ਭਾਰਤੀ ਸਟੀਲ ਮਾਰਕੀਟ ਵਿੱਚ ਲਚਕਤਾ (resilience) ਦਾ ਸੰਕੇਤ ਦਿੰਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਨਿਰੰਤਰ ਸ਼ੁੱਧ ਆਯਾਤ ਦੀ ਸਥਿਤੀ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਦੇ ਦਬਾਅ ਨੂੰ ਉਜਾਗਰ ਕਰਦੀ ਹੈ। ਯੂਰਪੀਅਨ ਯੂਨੀਅਨ (EU) ਦੇ ਨਵੇਂ ਦੇਸ਼-ਵਿਸ਼ੇਸ਼ ਟੈਰਿਫ-ਰੇਟ ਕੋਟਾ (TRQs) ਅਤੇ ਕਾਰਬਨ ਬਾਰਡਰ ਐਡਜਸਟਮੈਂਟ ਮਕੈਨਿਜ਼ਮ (CBAM) ਭਾਰਤੀ ਸਟੀਲ ਨਿਰਯਾਤਕਾਂ ਲਈ ਵੱਡੀਆਂ ਚੁਣੌਤੀਆਂ ਪੈਦਾ ਕਰਦੇ ਹਨ, ਜੋ ਸੰਭਾਵੀ ਤੌਰ 'ਤੇ ਇੱਕ ਮੁੱਖ ਬਾਜ਼ਾਰ ਵਿੱਚ ਉਨ੍ਹਾਂ ਦੇ ਮੁਨਾਫੇ (margins) ਅਤੇ ਵੌਲਯੂਮ (volumes) ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੇ ਹਨ।

ਪਿਛੋਕੜ

EU ਦੇ ਵਪਾਰਕ ਉਪਾਅ, ਜੋ ਜੁਲਾਈ-ਦਸੰਬਰ 2026 ਲਈ ਪ੍ਰਭਾਵੀ ਹੋਣਗੇ, ਨਿਰਧਾਰਤ ਸੀਮਾਵਾਂ ਤੋਂ ਵੱਧ ਸਟੀਲ 'ਤੇ 50% ਆਊਟ-ਆਫ-ਕੋਟਾ ਡਿਊਟੀ (out-of-quota duty) ਲਗਾਉਣਗੇ। ਇਹ ਭਾਰਤੀ ਉਤਪਾਦਕਾਂ ਲਈ ਮੁਸ਼ਕਲ ਨੂੰ ਵਧਾਉਂਦਾ ਹੈ, ਜੋ ਪਹਿਲਾਂ ਹੀ ਗਲੋਬਲ ਕਮੋਡਿਟੀ ਕੀਮਤਾਂ ਦੇ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਅਤੇ ਘਰੇਲੂ ਕੀਮਤਾਂ ਨਾਲ ਜੂਝ ਰਹੇ ਹਨ। ਇਹ ਕੀਮਤਾਂ ਖਾਸ ਤੌਰ 'ਤੇ ਚੀਨ ਤੋਂ ਹੋਣ ਵਾਲੇ ਆਯਾਤ ਦੇ ਵਿਰੁੱਧ ਲਗਾਈਆਂ ਗਈਆਂ ਸੇਫਗਾਰਡ ਡਿਊਟੀਆਂ ਦੁਆਰਾ ਪ੍ਰਭਾਵਿਤ ਹੁੰਦੀਆਂ ਹਨ। LME ਐਲੂਮੀਨੀਅਮ ਦੀਆਂ ਕੀਮਤਾਂ 'ਤੇ ਯੂਐਸ ਫੈਡਰਲ ਰਿਜ਼ਰਵ (US Federal Reserve) ਦੇ ਸਖ਼ਤ ਰੁਖ਼ ਅਤੇ ਮਜ਼ਬੂਤ ਡਾਲਰ ਦਾ ਦਬਾਅ ਰਿਹਾ ਹੈ।

ਹੁਣ ਕੀ ਬਦਲਦਾ ਹੈ?

ਭਾਰਤੀ ਸਟੀਲ ਨਿਰਯਾਤਕਾਂ ਨੂੰ ਆਪਣੀਆਂ ਰਣਨੀਤੀਆਂ (strategies) 'ਤੇ ਮੁੜ ਵਿਚਾਰ ਕਰਨ ਦੀ ਲੋੜ ਪੈ ਸਕਦੀ ਹੈ, ਸੰਭਾਵਤ ਤੌਰ 'ਤੇ EU ਤੋਂ ਇਲਾਵਾ ਹੋਰ ਨਿਰਯਾਤ ਮੰਜ਼ਿਲਾਂ (export destinations) ਵੱਲ ਵਧ ਸਕਦੇ ਹਨ। ਘਰੇਲੂ ਉਤਪਾਦਕ ਸੇਫਗਾਰਡ ਡਿਊਟੀਆਂ ਤੋਂ ਲਾਭ ਪ੍ਰਾਪਤ ਕਰਨਾ ਜਾਰੀ ਰੱਖਦੇ ਹਨ, ਜੋ ਚੀਨੀ ਆਯਾਤ ਦੀ ਲੈਂਡਿਡ ਕਾਸਟ (landed costs) ਦੇ ਮੁਕਾਬਲੇ ਕੀਮਤ ਵਿੱਚ ਫਰਕ ਬਣਾਈ ਰੱਖਣ ਵਿੱਚ ਮਦਦ ਕਰਦੀਆਂ ਹਨ। ਗਲੋਬਲ ਸਪਲਾਈ ਵਿੱਚ ਬਦਲਾਅ, ਜਿਵੇਂ ਕਿ ਇੰਡੋਨੇਸ਼ੀਆ (Indonesia) ਵਿੱਚ ਨਿਕਲ ਮਾਈਨਿੰਗ ਕੋਟਾ (nickel mining quotas) ਵਿੱਚ ਸੰਭਾਵੀ ਸੋਧਾਂ, ਦੀ ਨਿਗਰਾਨੀ ਭਵਿੱਖ ਵਿੱਚ ਕੀਮਤਾਂ ਦੀ ਅਸਥਿਰਤਾ (volatility) ਦਾ ਅਨੁਮਾਨ ਲਗਾਉਣ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੋਵੇਗੀ।

ਖਤਰੇ ਜਿਨ੍ਹਾਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਹੈ

EU TRQs ਕਾਰਨ ਨਿਰਯਾਤ ਸੀਮਾਵਾਂ (Export limitations) ਇੱਕ ਮੁੱਖ ਚਿੰਤਾ ਹਨ, ਜੋ ਭਾਰਤੀ ਨਿਰਯਾਤਕਾਂ ਲਈ ਵੌਲਯੂਮ ਅਤੇ ਰਿਅਲਾਈਜ਼ੇਸ਼ਨ (realization) ਨੂੰ ਸੀਮਤ ਕਰ ਸਕਦੀਆਂ ਹਨ। ਫਿਨਿਸ਼ਡ ਸਟੀਲ ਦੇ ਸ਼ੁੱਧ ਆਯਾਤਕ ਵਜੋਂ ਚੱਲ ਰਹੀ ਸਥਿਤੀ ਘਰੇਲੂ ਉਤਪਾਦਕਾਂ ਦੀ ਕੀਮਤ ਤਾਕਤ (pricing power) ਨੂੰ ਸੀਮਤ ਕਰਦੀ ਹੈ। ਗਲੋਬਲ ਸਪਲਾਈ ਦੀਆਂ ਗਤੀਸ਼ੀਲਾਂ, ਜਿਵੇਂ ਕਿ ਨਿਕਲ ਮਾਈਨਿੰਗ ਕੋਟਾ ਵਿੱਚ ਸੋਧਾਂ, ਕੀਮਤਾਂ ਵਿੱਚ ਅਸਥਿਰਤਾ ਪੈਦਾ ਕਰ ਸਕਦੀਆਂ ਹਨ।

ਹਮ-ਪੇਸ਼ਾ ਤੁਲਨਾ (Peer comparison)

ਹਾਲਾਂਕਿ ਮਈ-ਜੂਨ 2026 ਲਈ ਕੋਈ ਖਾਸ ਪੀਅਰ ਡਾਟਾ (peer data) ਵਿਸਥਾਰ ਵਿੱਚ ਨਹੀਂ ਹੈ, ਪਰ ਇਹ ਸਥਿਤੀ ਭਾਰਤੀ ਸਟੀਲ ਉਤਪਾਦਕਾਂ ਲਈ EU ਦੇ ਸੁਰੱਖਿਆਵਾਦੀ ਉਪਾਵਾਂ (protectionist measures) ਤੋਂ ਘੱਟ ਪ੍ਰਭਾਵਿਤ ਬਾਜ਼ਾਰਾਂ ਦੇ ਮੁਕਾਬਲੇ ਇੱਕ ਚੁਣੌਤੀਪੂਰਨ ਨਿਰਯਾਤ ਮਾਹੌਲ ਵੱਲ ਇਸ਼ਾਰਾ ਕਰਦੀ ਹੈ। ਘਰੇਲੂ ਪੱਧਰ 'ਤੇ, ਉਤਪਾਦਕ ਸੇਫਗਾਰਡ ਡਿਊਟੀਆਂ ਤੋਂ ਲਾਭ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹਨ, ਜੋ ਚੀਨੀ ਸਟੀਲ ਦੀ ਲੈਂਡਿਡ ਕਾਸਟ ਤੋਂ ਉਨ੍ਹਾਂ ਦੀ ਕੀਮਤ ਨੂੰ ਵੱਖਰਾ ਕਰਦੀਆਂ ਹਨ।

ਸੰਦਰਭ ਮੈਟ੍ਰਿਕਸ (ਸਮੇਂ ਅਨੁਸਾਰ)

- ਮਈ 2026: ਭਾਰਤ ਕੱਚੇ ਸਟੀਲ ਦਾ ਉਤਪਾਦਨ: 14.2 ਮਿਲੀਅਨ ਟਨ; ਫਿਨਿਸ਼ਡ ਸਟੀਲ ਦੀ ਖਪਤ: 14.3 ਮਿਲੀਅਨ ਟਨ; ਫਿਨਿਸ਼ਡ ਸਟੀਲ ਦਾ ਆਯਾਤ: 0.7 ਮਿਲੀਅਨ ਟਨ।

- ਜੂਨ 2026: LME ਐਲੂਮੀਨੀਅਮ ਕੀਮਤ: 3,070 USD/t; ਭਾਰਤ HRC ਮੁੰਬਈ ਕੀਮਤ: 58,267 Rs/t।

- ਜੁਲਾਈ-ਦਸੰਬਰ 2026: EU TRQs 50% ਆਊਟ-ਆਫ-ਕੋਟਾ ਡਿਊਟੀ ਨਾਲ।

ਅੱਗੇ ਕੀ ਦੇਖਣਾ ਹੈ

ਨਿਵੇਸ਼ਕਾਂ (Investors) ਨੂੰ EU ਵਪਾਰਕ ਨਿਯਮਾਂ (trade regulations) ਦਾ ਭਾਰਤੀ ਸਟੀਲ ਨਿਰਯਾਤ ਵੌਲਯੂਮ ਅਤੇ ਮੁਨਾਫੇ 'ਤੇ ਪਏ ਅਸਲ ਪ੍ਰਭਾਵ 'ਤੇ ਨੇੜੀਓਂ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ। ਘਰੇਲੂ ਸਟੀਲ ਦੀਆਂ ਕੀਮਤਾਂ ਦੀ ਨਿਗਰਾਨੀ, ਆਯਾਤ ਲਾਗਤਾਂ ਦੇ ਮੁਕਾਬਲੇ, ਅਤੇ ਗਲੋਬਲ ਕਮੋਡਿਟੀ ਸਪਲਾਈ ਚੇਨ (supply chains), ਖਾਸ ਕਰਕੇ ਨਿਕਲ, ਬਾਰੇ ਅਪਡੇਟਸ ਸੈਕਟਰ ਦੀ ਕਾਰਗੁਜ਼ਾਰੀ ਦੇ ਮਹੱਤਵਪੂਰਨ ਸੂਚਕ ਹੋਣਗੇ।