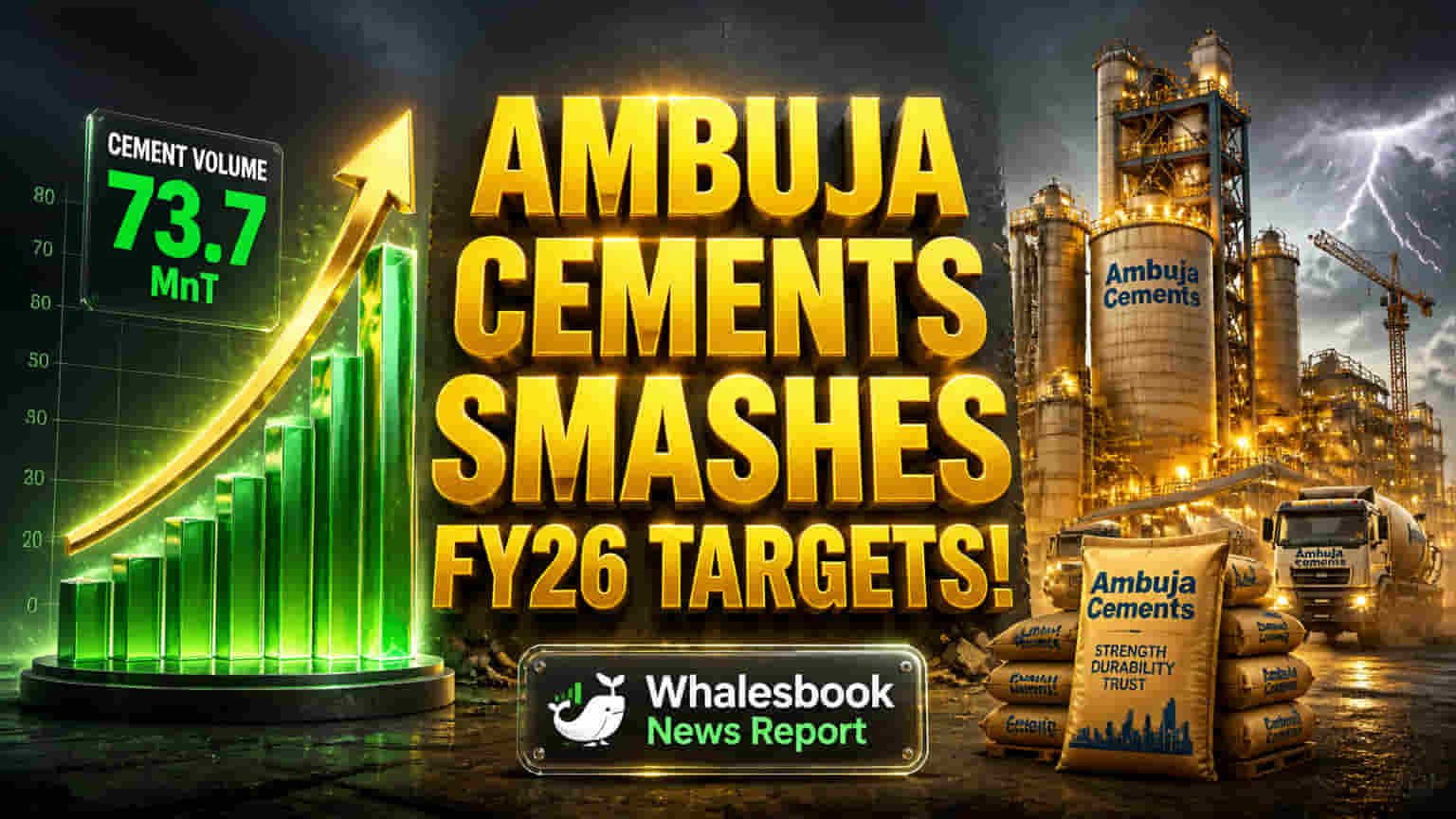

Ambuja Cements ਨੇ ਵਿੱਤੀ ਸਾਲ 2026 (FY26) ਲਈ ਆਪਣੇ ਸ਼ਾਨਦਾਰ ਨਤੀਜੇ ਪੇਸ਼ ਕੀਤੇ ਹਨ, ਜਿਸ ਵਿੱਚ ਸੀਮਿੰਟ ਵਿਕਰੀ ਵਾਲੀਅਮ (Cement Sales Volume) ਵਿੱਚ ਸਾਲਾਨਾ ਆਧਾਰ 'ਤੇ 16% ਦਾ ਵੱਡਾ ਵਾਧਾ ਦੇਖਣ ਨੂੰ ਮਿਲਿਆ ਹੈ। ਕੰਪਨੀ ਨੇ ਕੁੱਲ 73.7 ਮਿਲੀਅਨ ਟਨ (MnT) ਸੀਮਿੰਟ ਵੇਚਿਆ ਹੈ। ਕੰਪਨੀ ਨੇ ਆਪਣੇ ਓਪਰੇਟਿੰਗ EBITDA ਪ੍ਰਤੀ ਟਨ (Operating EBITDA per tonne) ਵਿੱਚ ਵੀ 12% ਦਾ ਸੁਧਾਰ ਦਿਖਾਉਂਦੇ ਹੋਏ ₹887 ਦਾ ਅੰਕੜਾ ਹਾਸਲ ਕੀਤਾ ਹੈ, ਜੋ ਕਿ ਇਸਦੀ ਬਿਹਤਰ ਓਪਰੇਸ਼ਨਲ ਐਫੀਸ਼ੀਅਨਸੀ (Operational Efficiency) ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਇਸ ਦੇ ਨਾਲ ਹੀ, ਕੰਪਨੀ ਦੀ ਕੁੱਲ ਸੀਮਿੰਟ ਸਮਰੱਥਾ (Cement Capacity) ਹੁਣ 109 MTPA ਤੱਕ ਪਹੁੰਚ ਗਈ ਹੈ।

FY26 ਦੌਰਾਨ, Ambuja Cements ਦਾ Revenue from Operations 15% ਸਾਲਾਨਾ ਵਾਧੇ ਨਾਲ ₹40,656 ਕਰੋੜ ਰਿਹਾ। ਕੁੱਲ EBITDA 10% ਵਧ ਕੇ ₹6,539 ਕਰੋੜ ਤੱਕ ਪਹੁੰਚਿਆ, ਜਦੋਂ ਕਿ Profit After Tax (PAT) 6% ਦੇ ਵਾਧੇ ਨਾਲ ₹5,637 ਕਰੋੜ ਰਿਹਾ। ਕੰਪਨੀ ਦੀ ਇਹ ਮਜ਼ਬੂਤ ਕਾਰਗੁਜ਼ਾਰੀ ਉਸਦੀ ਵਿਸਥਾਰ ਰਣਨੀਤੀ (Growth Strategy) ਅਤੇ ਸਮਰੱਥਾ ਵਧਾਉਣ ਦੇ ਯਤਨਾਂ ਦਾ ਸਿੱਟਾ ਹੈ, ਜੋ ਭਾਰਤ ਦੇ ਇਨਫਰਾਸਟਰੱਕਚਰ-ਕੇਂਦ੍ਰਿਤ ਅਰਥਚਾਰੇ ਵਿੱਚ ਮਾਰਕੀਟ ਸ਼ੇਅਰ ਹਾਸਲ ਕਰਨ ਲਈ ਬੇਹੱਦ ਜ਼ਰੂਰੀ ਹੈ।

ਮਈ 2022 ਵਿੱਚ Adani Group ਦੁਆਰਾ $10.5 ਬਿਲੀਅਨ ਵਿੱਚ ਅਕਵਾਇਰ ਕੀਤੇ ਜਾਣ ਤੋਂ ਬਾਅਦ, Ambuja Cements ਨੇ ਆਪਣੀ ਸਮਰੱਥਾ ਵਧਾਉਣ ਦੀ ਰਣਨੀਤੀ ਨੂੰ ਹੋਰ ਤੇਜ਼ ਕੀਤਾ ਹੈ। ਇਸ ਵਿੱਚ Penna Cement (ਜੂਨ 2024 ਵਿੱਚ ₹10,422 ਕਰੋੜ ਵਿੱਚ) ਅਤੇ Orient Cement (ਅਕਤੂਬਰ 2024 ਵਿੱਚ) ਵਰਗੀਆਂ ਕੰਪਨੀਆਂ ਦੀਆਂ ਰਣਨੀਤਕ ਖਰੀਦਾਂ ਸ਼ਾਮਲ ਹਨ। ਇਨ੍ਹਾਂ ਕਦਮਾਂ ਨੇ ਪੂਰੇ ਭਾਰਤ ਵਿੱਚ, ਖਾਸ ਕਰਕੇ ਦੱਖਣੀ ਭਾਰਤ ਵਿੱਚ, ਕੰਪਨੀ ਦੀ ਮੌਜੂਦਗੀ ਨੂੰ ਹੋਰ ਮਜ਼ਬੂਤ ਕੀਤਾ ਹੈ। FY25 ਵਿੱਚ 100 MTPA ਦੀ ਸਮਰੱਥਾ ਨੂੰ ਪਾਰ ਕਰਨ ਤੋਂ ਬਾਅਦ, ਕੰਪਨੀ ਦਾ ਟੀਚਾ FY28 ਤੱਕ 140 MTPA ਤੱਕ ਪਹੁੰਚਣਾ ਹੈ, ਤਾਂ ਜੋ ਬਾਜ਼ਾਰ ਦੀ ਮੋਹਰੀ ਕੰਪਨੀ UltraTech Cement ਨਾਲ ਸਖ਼ਤੀ ਨਾਲ ਮੁਕਾਬਲਾ ਕੀਤਾ ਜਾ ਸਕੇ। ਇੱਕ ਹੋਰ ਵੱਡਾ ਕਦਮ ACC Ltd. ਅਤੇ Orient Cement ਨੂੰ Ambuja Cements ਵਿੱਚ ਮਿਲਾਉਣ ਦੀ ਯੋਜਨਾ ਹੈ, ਜਿਸ ਨਾਲ ਇੱਕੀਕ੍ਰਿਤ 'One Cement' ਪਲੇਟਫਾਰਮ ਬਣੇਗਾ।

ਕੰਪਨੀ FY'27 ਦੇ ਪਹਿਲੇ ਅੱਧ ਵਿੱਚ ਨਵੀਆਂ ਗ੍ਰਾਇੰਡਿੰਗ ਸਮਰੱਥਾਵਾਂ (Grinding Capacities) ਨੂੰ ਸ਼ੁਰੂ ਕਰਨ ਦੀ ਤਿਆਰੀ ਕਰ ਰਹੀ ਹੈ, ਜਿਸ ਨਾਲ ਕੁੱਲ ਸਮਰੱਥਾ ਲਗਭਗ 119 MTPA ਤੱਕ ਪਹੁੰਚ ਜਾਵੇਗੀ। Ambuja Cements ਓਪਰੇਸ਼ਨਾਂ ਵਿੱਚ ਆਰਟੀਫੀਸ਼ੀਅਲ ਇੰਟੈਲੀਜੈਂਸ (AI) ਨੂੰ ਏਕੀਕ੍ਰਿਤ ਕਰਨ ਵਾਲੇ CINOC (Cement Intelligent Network Operations Centre) ਵਰਗੇ ਨਵੇਂ ਤਕਨੀਕੀ ਹੱਲਾਂ 'ਤੇ ਵੀ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰ ਰਹੀ ਹੈ।

ਹਾਲਾਂਕਿ, ਕੰਪਨੀ ਨੂੰ ਕੁਝ ਜੋਖਮਾਂ (Risks) ਦਾ ਸਾਹਮਣਾ ਵੀ ਕਰਨਾ ਪੈ ਸਕਦਾ ਹੈ। ਪੱਛਮੀ ਏਸ਼ੀਆ ਵਿੱਚ ਭੂ-ਰਾਜਨੀਤਿਕ ਤਣਾਅ (Geopolitical Factors) ਊਰਜਾ ਕੀਮਤਾਂ ਅਤੇ ਆਯਾਤ ਲਾਗਤਾਂ ਨੂੰ ਵਧਾ ਸਕਦਾ ਹੈ, ਜਿਸ ਨਾਲ FY'27 ਵਿੱਚ ਅਰਥਚਾਰੇ ਅਤੇ ਸੀਮਿੰਟ ਦੀ ਮੰਗ (Demand) 'ਤੇ ਅਸਰ ਪੈ ਸਕਦਾ ਹੈ। FY'27 ਲਈ ਮੰਗ ਵਿੱਚ ਲਗਭਗ 5% ਵਾਧੇ ਦਾ ਅਨੁਮਾਨ ਹੈ, ਪਰ ਮੌਨਸੂਨ ਦੇ ਘੱਟ ਰਹਿਣ ਦੀ ਸੰਭਾਵਨਾ ਇਸਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਕੰਪਨੀ ਪਹਿਲਾਂ ਵੀ ਕੰਪੀਟੀਸ਼ਨ ਕਮਿਸ਼ਨ ਆਫ ਇੰਡੀਆ (CCI) ਦੁਆਰਾ ਕਾਰਟੇਲਾਈਜ਼ੇਸ਼ਨ (Cartelization) ਅਤੇ ਕੀਮਤ ਨਿਰਧਾਰਨ (Price-fixing) ਦੇ ਦੋਸ਼ਾਂ 'ਤੇ ਰੈਗੂਲੇਟਰੀ ਜਾਂਚ (Regulatory Scrutiny) ਦਾ ਸਾਹਮਣਾ ਕਰ ਚੁੱਕੀ ਹੈ।

ਨਿਵੇਸ਼ਕ (Investors) ਹੁਣ FY'27 ਦੀ ਪਹਿਲੀ ਛਿਮਾਹੀ ਵਿੱਚ ਨਵੀਆਂ ਸਮਰੱਥਾਵਾਂ ਦੇ ਸ਼ੁਰੂ ਹੋਣ, FY'27 ਲਈ ₹150-200 PMT ਦੀ ਲਾਗਤ ਕਮੀ ਦੇ ਟੀਚੇ, ਭੂ-ਰਾਜਨੀਤਿਕ ਘਟਨਾਵਾਂ ਅਤੇ ਮੌਨਸੂਨ ਦੇ ਪ੍ਰਭਾਵ, ਅਤੇ ACC ਤੇ Orient Cement ਦੇ ਰਲੇਵੇਂ (Merger) ਤੋਂ ਬਾਅਦ ਦੀ ਕਾਰਗੁਜ਼ਾਰੀ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣਗੇ।