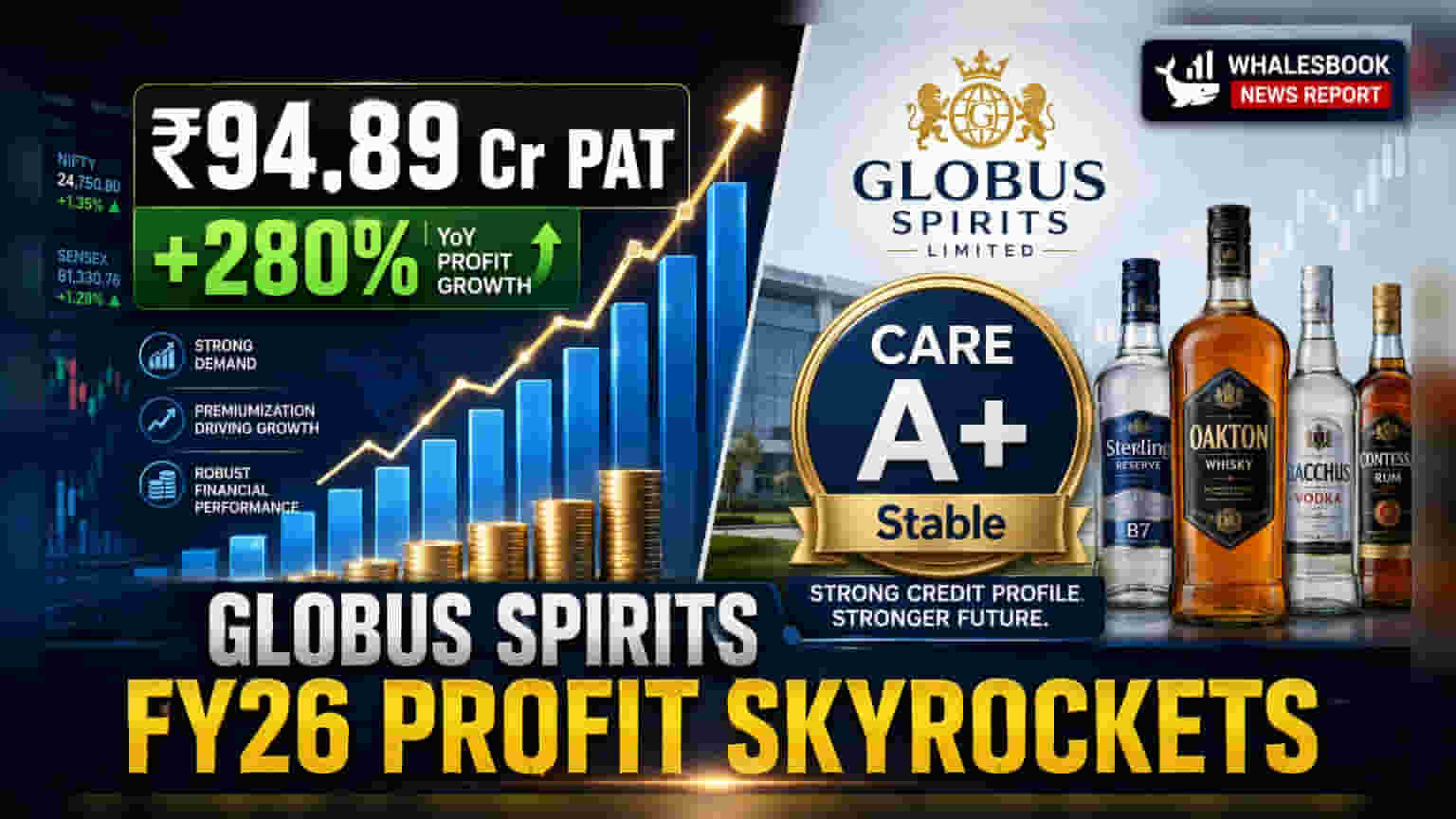

Globus Spirits ਨੇ ਵਿੱਤੀ ਸਾਲ 2026 (FY26) ਲਈ ਆਪਣੇ ਸ਼ਾਨਦਾਰ ਨਤੀਜੇ ਜਾਰੀ ਕੀਤੇ ਹਨ। ਕੰਪਨੀ ਦੇ ਪ੍ਰੋਫਿਟ ਆਫਟਰ ਟੈਕਸ (PAT) ਵਿੱਚ **280%** ਦਾ ਭਾਰੀ ਵਾਧਾ ਹੋਇਆ ਹੈ, ਜੋ ਕਿ **₹94.89 ਕਰੋੜ** ਰਿਹਾ। ਇਸ ਦੇ ਨਾਲ ਹੀ, ਕੰਪਨੀ ਦੀ ਕ੍ਰੈਡਿਟ ਰੇਟਿੰਗ CARE A+ (Stable) 'ਤੇ ਬਰਕਰਾਰ ਰੱਖੀ ਗਈ ਹੈ। ਇਹ ਸੁਧਾਰ ਵਧੀ ਹੋਈ ਸਮਰੱਥਾ ਵਰਤੋਂ (Capacity Utilization) ਅਤੇ ਕੀਮਤਾਂ ਵਿੱਚ ਵਾਧੇ ਕਾਰਨ ਹੋਇਆ ਹੈ।

Globus Spirits ਦੇ FY26 ਦੇ ਨਤੀਜੇ: ਮਾਰਜਿਨ ਵਧਣ ਨਾਲ ਮੁਨਾਫੇ (Profit) ਵਿੱਚ ਭਾਰੀ ਛਲਾਂਗ

Globus Spirits ਨੇ ਵਿੱਤੀ ਸਾਲ 2026 (FY26) ਲਈ ₹94.89 ਕਰੋੜ ਦਾ ਪ੍ਰੋਫਿਟ ਆਫਟਰ ਟੈਕਸ (PAT) ਦਰਜ ਕੀਤਾ ਹੈ, ਜੋ ਕਿ ਪਿਛਲੇ ਸਾਲ ਦੇ ₹24.97 ਕਰੋੜ ਦੇ ਮੁਕਾਬਲੇ 279.9% ਦਾ ਵੱਡਾ ਵਾਧਾ ਦਰਸਾਉਂਦਾ ਹੈ। ਇਸ ਦੌਰਾਨ, ਕੰਪਨੀ ਦੀ ਕੁੱਲ ਆਪਰੇਟਿੰਗ ਆਮਦਨ (Total Operating Income) ਵਿੱਚ 6.3% ਦਾ ਵਾਧਾ ਹੋਇਆ, ਜਿਸ ਨਾਲ ਇਹ ₹2,702.74 ਕਰੋੜ ਤੱਕ ਪਹੁੰਚ ਗਈ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਖਾਸ ਗੱਲ

ਵਧੇ ਹੋਏ ਮਾਰਜਿਨ ਅਤੇ ਕਰਜ਼ੇ ਵਿੱਚ ਕਮੀ ਕੰਪਨੀ ਦੀ ਕਾਰਜਕਾਰੀ ਸਮਰੱਥਾ (operational strength) ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ। ਹਾਲਾਂਕਿ, ਘਾਟੇ ਵਿੱਚ ਚੱਲ ਰਹੇ P&A ਸੈਗਮੈਂਟ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਜ਼ਰੂਰੀ ਹੈ।

ਕੀ ਹੋਇਆ?

Globus Spirits ਨੇ FY26 ਲਈ ਆਪਣੇ ਵਿੱਤੀ ਨਤੀਜਿਆਂ ਦਾ ਐਲਾਨ ਕੀਤਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਮੁਨਾਫੇ (Profitability) ਵਿੱਚ ਭਾਰੀ ਵਾਧਾ ਦੇਖਣ ਨੂੰ ਮਿਲਿਆ ਹੈ। ਪ੍ਰੋਫਿਟ ਆਫਟਰ ਟੈਕਸ (PAT) 279.9% ਵਧ ਕੇ ₹94.89 ਕਰੋੜ ਹੋ ਗਿਆ, ਜਦੋਂ ਕਿ ਕੁੱਲ ਆਪਰੇਟਿੰਗ ਆਮਦਨ (Total Operating Income) 6.3% ਵਧ ਕੇ ₹2,702.74 ਕਰੋੜ 'ਤੇ ਪਹੁੰਚ ਗਈ। ਕੰਪਨੀ ਦੀ ਕ੍ਰੈਡਿਟ ਰੇਟਿੰਗ ਵੀ CARE A+ (Stable) ਅਤੇ ਸ਼ਾਰਟ-ਟਰਮ ਕਰਜ਼ੇ ਲਈ A1+ 'ਤੇ ਬਰਕਰਾਰ ਰੱਖੀ ਗਈ ਹੈ।

ਇਹ ਕਿਉਂ ਮਹੱਤਵਪੂਰਨ ਹੈ?

ਇਹ ਵਿੱਤੀ ਪ੍ਰਦਰਸ਼ਨ Globus Spirits ਲਈ ਇੱਕ ਵੱਡੀ ਸਫਲਤਾ ਦਾ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਕਾਰਜਕਾਰੀ ਕੁਸ਼ਲਤਾ (efficiency) ਅਤੇ ਮੁਨਾਫੇ ਵਿੱਚ ਸੁਧਾਰ ਹੋਇਆ ਹੈ। ਕ੍ਰੈਡਿਟ ਰੇਟਿੰਗਾਂ ਦੀ ਬਹਾਲੀ ਵਿੱਤੀ ਸਥਿਰਤਾ ਅਤੇ ਰੇਟਿੰਗ ਏਜੰਸੀਆਂ ਦੇ ਭਰੋਸੇ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ, ਜੋ ਕਿ ਭਵਿੱਖ ਦੀ ਫੰਡਿੰਗ ਅਤੇ ਨਿਵੇਸ਼ਕਾਂ ਦੇ ਸੈਂਟੀਮੈਂਟ ਲਈ ਬਹੁਤ ਮਹੱਤਵਪੂਰਨ ਹੈ।

ਪਿਛੋਕੜ

FY26 ਵਿੱਚ ਕੰਪਨੀ ਦੇ ਕੁੱਲ ਟਰਨਓਵਰ (turnover) ਦਾ ਲਗਭਗ 94% ਹਿੱਸਾ ਬਲਕ ਅਲਕੋਹਾਲ ਅਤੇ R&O (Bulk Alcohol & R&O) ਦੇ ਮੁੱਖ ਕਾਰੋਬਾਰ ਤੋਂ ਆਇਆ। ਇਸ ਸੈਗਮੈਂਟ ਵਿੱਚ ਵਿਕਰੀ ਦੀ ਮਾਤਰਾ (sales volume) ਵਿੱਚ 6% ਵਾਧੇ ਦੇ ਸਮਰਥਨ ਨਾਲ ਮਾਲੀਆ (revenue) ਲਗਭਗ 7% ਵਧ ਕੇ ₹1,644 ਕਰੋੜ ਦੇ ਆਸ-ਪਾਸ ਪਹੁੰਚ ਗਿਆ।

ਹੁਣ ਕੀ ਬਦਲਿਆ ਹੈ?

Globus Spirits ₹500 ਕਰੋੜ ਤੱਕ ਫੰਡ ਇਕੱਠਾ ਕਰਨ ਲਈ ਕੁਆਲੀਫਾਈਡ ਸੰਸਥਾਗਤ ਪਲੇਸਮੈਂਟ (QIP) ਦੀ ਯੋਜਨਾ ਬਣਾ ਰਹੀ ਹੈ, ਜਿਸਦਾ ਸ਼ੁਰੂਆਤੀ ਟੀਚਾ Q2FY27 ਤੱਕ ₹150 ਕਰੋੜ ਹੈ। ਇਹ ਫੰਡ ਕਰਜ਼ਾ ਅਦਾ ਕਰਨ ਅਤੇ ਕਾਰਜਕਾਰੀ ਪੂੰਜੀ (working capital) ਲਈ ਰੱਖੇ ਗਏ ਹਨ, ਜਿਸ ਨਾਲ ਬੈਲੰਸ ਸ਼ੀਟ ਹੋਰ ਮਜ਼ਬੂਤ ਹੋਣ ਅਤੇ ਵਿੱਤੀ ਮੈਟ੍ਰਿਕਸ ਵਿੱਚ ਸੁਧਾਰ ਹੋਣ ਦੀ ਉਮੀਦ ਹੈ।

ਜੋਖਮ (Risks) ਜਿਨ੍ਹਾਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਹੈ

ਹਾਲਾਂਕਿ ਕੰਪਨੀ ਕਾਰਜਕਾਰੀ ਸੁਧਾਰ ਦਿਖਾ ਰਹੀ ਹੈ, ਪਰ ਪ੍ਰੈਸਟੀਜ ਅਤੇ ਅਬਾਵ (P&A) ਸੈਗਮੈਂਟ ਇੱਕ ਚਿੰਤਾ ਦਾ ਵਿਸ਼ਾ ਬਣਿਆ ਹੋਇਆ ਹੈ, ਜੋ ਮਾਲੀਏ (revenue) ਵਿੱਚ ਵਾਧੇ ਦੇ ਬਾਵਜੂਦ -6% ਦੇ ਮਾਰਜਿਨ 'ਤੇ ਘਾਟਾ ਦਿਖਾ ਰਿਹਾ ਹੈ। ਸ਼ਰਾਬ ਉਦਯੋਗ ਦੀ ਉੱਚ-ਰੈਗੂਲੇਟਿਡ ਪ੍ਰਕਿਰਤੀ ਵੀ ਇੱਕ ਜੋਖਮ ਪੇਸ਼ ਕਰਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਇਨਪੁਟ ਕੀਮਤਾਂ ਦੀ ਅਸਥਿਰਤਾ ਅਤੇ ਸੀਮਤ ਕੀਮਤ ਸ਼ਕਤੀ (pricing power) ਕਾਰਨ ਮੁਨਾਫੇ 'ਤੇ ਅਸਰ ਪੈ ਸਕਦਾ ਹੈ।

ਮੁਕਾਬਲੇਬਾਜ਼ੀ (Peer comparison)

ਫਾਈਲਿੰਗ ਵਿੱਚ ਜਾਣਕਾਰੀ ਉਪਲਬਧ ਨਹੀਂ ਹੈ।

ਮਹੱਤਵਪੂਰਨ ਮੈਟ੍ਰਿਕਸ (Context metrics - time-bound)

- PBILDT ਮਾਰਜਿਨ: FY26 ਵਿੱਚ 9.64% ਤੱਕ ਵਧਿਆ, ਜੋ FY25 ਵਿੱਚ 6.06% ਸੀ।

- PAT ਮਾਰਜਿਨ: FY26 ਵਿੱਚ 3.51% ਤੱਕ ਸੁਧਰਿਆ, ਜੋ FY25 ਵਿੱਚ 0.98% ਸੀ।

- ਸਮੁੱਚੀ ਗੇਅਰਿੰਗ (Overall Gearing): FY26 ਵਿੱਚ 0.66x ਤੱਕ ਸੁਧਰੀ, ਜੋ FY25 ਵਿੱਚ 0.79x ਸੀ।

- ਵਿਆਜ ਕਵਰੇਜ (Interest Coverage): FY26 ਵਿੱਚ 4.45x ਤੱਕ ਵਧਿਆ, ਜੋ FY25 ਵਿੱਚ 3.30x ਸੀ।

- ਸਮਰੱਥਾ ਵਰਤੋਂ (Capacity Utilization): FY26 ਵਿੱਚ 80% ਤੱਕ ਵਧੀ, ਜੋ FY25 ਵਿੱਚ 74% ਸੀ।

ਅੱਗੇ ਕੀ ਦੇਖਣਾ ਹੈ?

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ P&A ਸੈਗਮੈਂਟ ਦੇ ਟਰਨਅਰਾਊਂਡ, ਯੋਜਨਾਬੱਧ QIP ਦੀ ਸਫਲਤਾ ਅਤੇ ਐਗਜ਼ੀਕਿਊਸ਼ਨ, ਅਤੇ ਨਵੇਂ ਉੱਤਰ ਪ੍ਰਦੇਸ਼ ਪਲਾਂਟ ਦੇ FY27 ਮਾਲੀਏ 'ਤੇ ਪੂਰੇ ਸਾਲ ਦੇ ਪ੍ਰਭਾਵ 'ਤੇ ਨੇੜੀਓਂ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ।