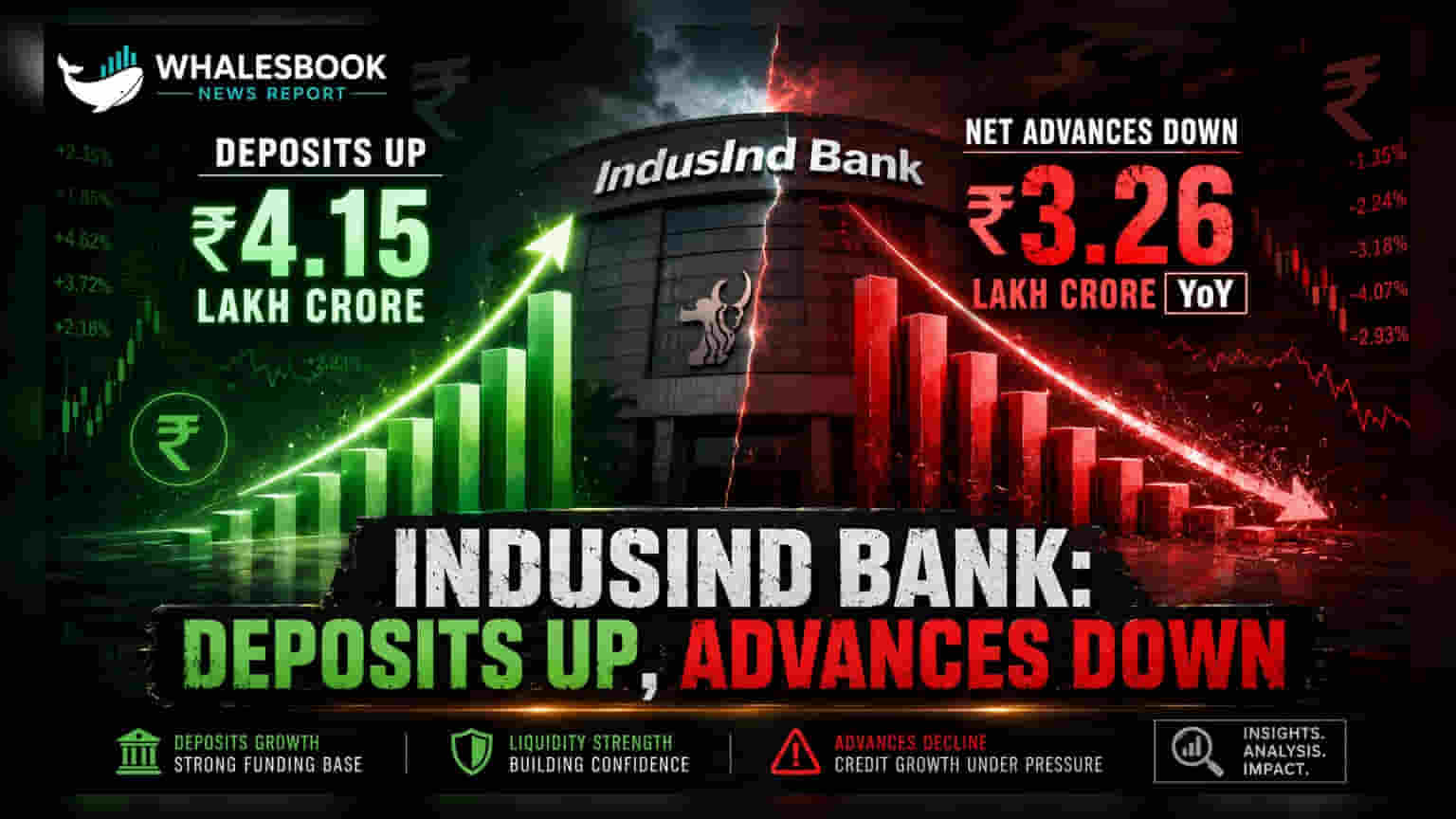

IndusInd Bank ਨੇ Q1 FY27 ਲਈ ਆਪਣੇ ਅੰਤਰਿਮ ਵਿੱਤੀ ਨਤੀਜੇ ਜਾਰੀ ਕੀਤੇ ਹਨ। ਕੰਪਨੀ ਦੀਆਂ ਕੁੱਲ ਜਮ੍ਹਾਂ ਰਾਸ਼ੀਆਂ (Deposits) 'ਚ **4.5%** ਦਾ ਵਾਧਾ ਹੋ ਕੇ **₹4,14,992 ਕਰੋੜ** ਹੋ ਗਿਆ ਹੈ। ਹਾਲਾਂਕਿ, ਸ਼ੁੱਧ ਲੋਨ (Net Advances) ਸਾਲਾਨਾ ਆਧਾਰ 'ਤੇ **2.3%** ਘੱਟ ਕੇ **₹3,26,171 ਕਰੋੜ** ਰਹਿ ਗਏ, ਅਤੇ CASA ਰੇਸ਼ੋ ਵੀ ਘੱਟ ਕੇ **29.5%** 'ਤੇ ਆ ਗਿਆ ਹੈ।

IndusInd Bank Q1 FY27 ਲਈ ਅੰਤਰਿਮ ਵਿੱਤੀ ਅੰਕੜੇ

ਜਮ੍ਹਾਂ ਰਾਸ਼ੀ (Deposits): ₹4,14,992 ਕਰੋੜ (4.5% ਸਾਲਾਨਾ ਵਾਧਾ, 3.8% ਤਿਮਾਹੀ ਵਾਧਾ)

ਸ਼ੁੱਧ ਲੋਨ (Net Advances): ₹3,26,171 ਕਰੋੜ (2.3% ਸਾਲਾਨਾ ਗਿਰਾਵਟ, 3.3% ਤਿਮਾਹੀ ਵਾਧਾ)

ਨਿਵੇਸ਼ਕਾਂ ਲਈ: ਜਮ੍ਹਾਂ ਰਾਸ਼ੀ 'ਚ ਮਜ਼ਬੂਤ ਵਾਧਾ ਚੰਗਾ ਸੰਕੇਤ ਹੈ, ਪਰ ਲੋਨ 'ਚ ਗਿਰਾਵਟ ਅਤੇ CASA ਰੇਸ਼ੋ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਹੋਵੇਗੀ।

ਕੀ ਹੋਇਆ?

IndusInd Bank ਨੇ 30 ਜੂਨ, 2026 ਨੂੰ ਖਤਮ ਹੋਈ ਤਿਮਾਹੀ (Q1 FY27) ਲਈ ਆਪਣੇ ਅੰਤਰਿਮ ਵਿੱਤੀ ਨਤੀਜੇ ਜਾਰੀ ਕੀਤੇ ਹਨ। ਬੈਂਕ ਨੇ ਆਪਣੀਆਂ ਕੁੱਲ ਜਮ੍ਹਾਂ ਰਾਸ਼ੀਆਂ ਵਿੱਚ ਇੱਕ ਸਿਹਤਮੰਦ ਵਾਧਾ ਦਰਜ ਕੀਤਾ ਹੈ, ਜੋ ਕਿ ₹4,14,992 ਕਰੋੜ ਤੱਕ ਪਹੁੰਚ ਗਈ ਹੈ। ਇਹ ਪਿਛਲੇ ਸਾਲ ਦੇ ਮੁਕਾਬਲੇ 4.5% ਅਤੇ ਪਿਛਲੀ ਤਿਮਾਹੀ ਦੇ ਮੁਕਾਬਲੇ 3.8% ਵੱਧ ਹੈ। ਹਾਲਾਂਕਿ, ਇਸ ਦੇ ਸ਼ੁੱਧ ਲੋਨ (Net Advances) ਵਿੱਚ ਸਾਲਾਨਾ ਆਧਾਰ 'ਤੇ 2.3% ਦੀ ਗਿਰਾਵਟ ਆਈ ਹੈ, ਭਾਵੇਂ ਤਿਮਾਹੀ ਆਧਾਰ 'ਤੇ 3.3% ਦਾ ਵਾਧਾ ਹੋਇਆ ਹੈ। ਇਹ ₹3,26,171 ਕਰੋੜ 'ਤੇ ਹਨ।

ਇਹ ਮਹੱਤਵਪੂਰਨ ਕਿਉਂ ਹੈ?

ਜਮ੍ਹਾਂ ਰਾਸ਼ੀ ਅਤੇ ਲੋਨਾਂ ਦੇ ਵਾਧੇ ਵਿੱਚ ਇਹ ਅੰਤਰ, ਨਾਲ ਹੀ ਘੱਟਦਾ CASA ਰੇਸ਼ੋ, ਬੈਂਕ ਦੀ ਮੁਨਾਫੇਖੋਰਤਾ (Profitability) ਲਈ ਮੁੱਖ ਸੰਕੇਤਕ ਹਨ। ਘੱਟਦਾ CASA ਰੇਸ਼ੋ (ਪਿਛਲੇ ਸਾਲ ਦੇ 31.5% ਤੋਂ ਘੱਟ ਕੇ 29.5% ਹੋ ਗਿਆ ਹੈ) ਫੰਡਿੰਗ ਲਾਗਤਾਂ ਨੂੰ ਵਧਾ ਸਕਦਾ ਹੈ ਅਤੇ ਨੈੱਟ ਇੰਟਰਸਟ ਮਾਰਜਿਨ (NIM) 'ਤੇ ਦਬਾਅ ਪਾ ਸਕਦਾ ਹੈ।

ਪਿਛੋਕੜ

IndusInd Bank ਰਿਟੇਲ ਅਤੇ ਛੋਟੇ ਕਾਰੋਬਾਰਾਂ ਦੀਆਂ ਜਮ੍ਹਾਂ ਰਾਸ਼ੀਆਂ ਨੂੰ ਵਧਾਉਣ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰ ਰਿਹਾ ਹੈ, ਜੋ 30 ਜੂਨ, 2026 ਤੱਕ ₹1,93,618 ਕਰੋੜ ਤੱਕ ਪਹੁੰਚ ਗਈਆਂ। ਇਸ ਹਿੱਸੇ ਵਿੱਚ ਤਿਮਾਹੀ ਅਤੇ ਸਾਲਾਨਾ ਆਧਾਰ 'ਤੇ ਵਾਧਾ ਦੇਖਣ ਨੂੰ ਮਿਲਿਆ ਹੈ, ਜੋ ਇੱਕ ਸਥਿਰ ਫੰਡਿੰਗ ਬੇਸ ਬਣਾਉਣ ਦੀ ਰਣਨੀਤੀ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ।

ਹੁਣ ਕੀ ਬਦਲੇਗਾ?

ਨਿਵੇਸ਼ਕ ਇਸ ਗੱਲ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣਗੇ ਕਿ ਬੈਂਕ CASA ਰੇਸ਼ੋ ਦੇ ਦਬਾਅ ਦੌਰਾਨ ਆਪਣੀ ਫੰਡਿੰਗ ਲਾਗਤਾਂ ਦਾ ਪ੍ਰਬੰਧਨ ਕਿਵੇਂ ਕਰਦਾ ਹੈ ਅਤੇ ਕੀ ਲੋਨਾਂ ਵਿੱਚ ਹਾਲੀਆ ਤਿਮਾਹੀ ਵਾਧਾ ਸਾਲਾਨਾ ਗਿਰਾਵਟ ਨੂੰ ਉਲਟਾਉਣ ਵਿੱਚ ਕਾਮਯਾਬ ਹੋ ਸਕਦਾ ਹੈ। ਇਹ ਅੰਤਰਿਮ ਅੰਕੜੇ ਸਟੈਚੂਟਰੀ ਆਡਿਟਰਾਂ ਦੁਆਰਾ ਸੀਮਤ ਸਮੀਖਿਆ ਦੇ ਅਧੀਨ ਹਨ।

ਖਤਰੇ (Risks)

ਪ੍ਰਾਇਮਰੀ ਖਤਰਿਆਂ ਵਿੱਚ CASA ਰੇਸ਼ੋ ਦਾ ਘੱਟਣਾ ਸ਼ਾਮਲ ਹੈ, ਜੋ NIM ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ, ਅਤੇ ਸ਼ੁੱਧ ਲੋਨਾਂ ਵਿੱਚ ਸਾਲਾਨਾ ਸੰਕੁਚਨ, ਜੋ ਕਿ ਪਿਛਲੇ ਸਾਲ ਦੇ ਮੁਕਾਬਲੇ ਕ੍ਰੈਡਿਟ ਗ੍ਰਹਿਣ ਵਿੱਚ ਸੁਸਤੀ ਦਾ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ।

ਸਾਥੀ ਬੈਂਕਾਂ ਨਾਲ ਤੁਲਨਾ

ਹਾਲਾਂਕਿ Q1 FY27 ਲਈ ਕੋਈ ਵਿਸ਼ੇਸ਼ ਸਾਥੀ ਬੈਂਕ ਡਾਟਾ ਉਪਲਬਧ ਨਹੀਂ ਹੈ, ਘੱਟਦਾ CASA ਰੇਸ਼ੋ ਅਤੇ ਹੌਲੀ ਲੋਨ ਵਾਧਾ ਅਜਿਹੇ ਰੁਝਾਨ ਹਨ ਜਿਨ੍ਹਾਂ ਦੀ ਨਿਵੇਸ਼ਕ ਹੋਰ ਪ੍ਰਾਈਵੇਟ ਸੈਕਟਰ ਬੈਂਕਾਂ ਦੇ ਨਤੀਜੇ ਜਾਰੀ ਹੋਣ 'ਤੇ ਤੁਲਨਾ ਕਰਨਗੇ।

ਸੰਦਰਭ ਮੈਟ੍ਰਿਕਸ (ਸਮੇਂ ਅਨੁਸਾਰ)

- ਕੁੱਲ ਜਮ੍ਹਾਂ ਰਾਸ਼ੀ: ₹4,14,992 ਕਰੋੜ (30 ਜੂਨ, 2026) ਬਨਾਮ ₹3,97,144 ਕਰੋੜ (30 ਜੂਨ, 2025)

- ਸ਼ੁੱਧ ਲੋਨ: ₹3,26,171 ਕਰੋੜ (30 ਜੂਨ, 2026) ਬਨਾਮ ₹3,33,694 ਕਰੋੜ (30 ਜੂਨ, 2025)

- CASA ਰੇਸ਼ੋ: 29.5% (30 ਜੂਨ, 2026) ਬਨਾਮ 31.5% (30 ਜੂਨ, 2025)

ਅੱਗੇ ਕੀ ਦੇਖਣਾ ਹੈ?

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਆਉਣ ਵਾਲੇ ਤਿਮਾਹੀ ਨਤੀਜਿਆਂ ਵਿੱਚ ਬੈਂਕ ਦੇ ਨੈੱਟ ਇੰਟਰਸਟ ਮਾਰਜਿਨ (NIM) 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ, ਸ਼ੁੱਧ ਲੋਨਾਂ ਵਿੱਚ ਲਗਾਤਾਰ ਵਾਧਾ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ, ਅਤੇ CASA ਰੇਸ਼ੋ ਨੂੰ ਸੁਧਾਰਨ ਜਾਂ ਸਥਿਰ ਕਰਨ ਲਈ ਕੋਈ ਵੀ ਰਣਨੀਤੀ ਬਾਰੇ ਬੈਂਕ ਦੇ ਟਿੱਪਣੀ 'ਤੇ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ।