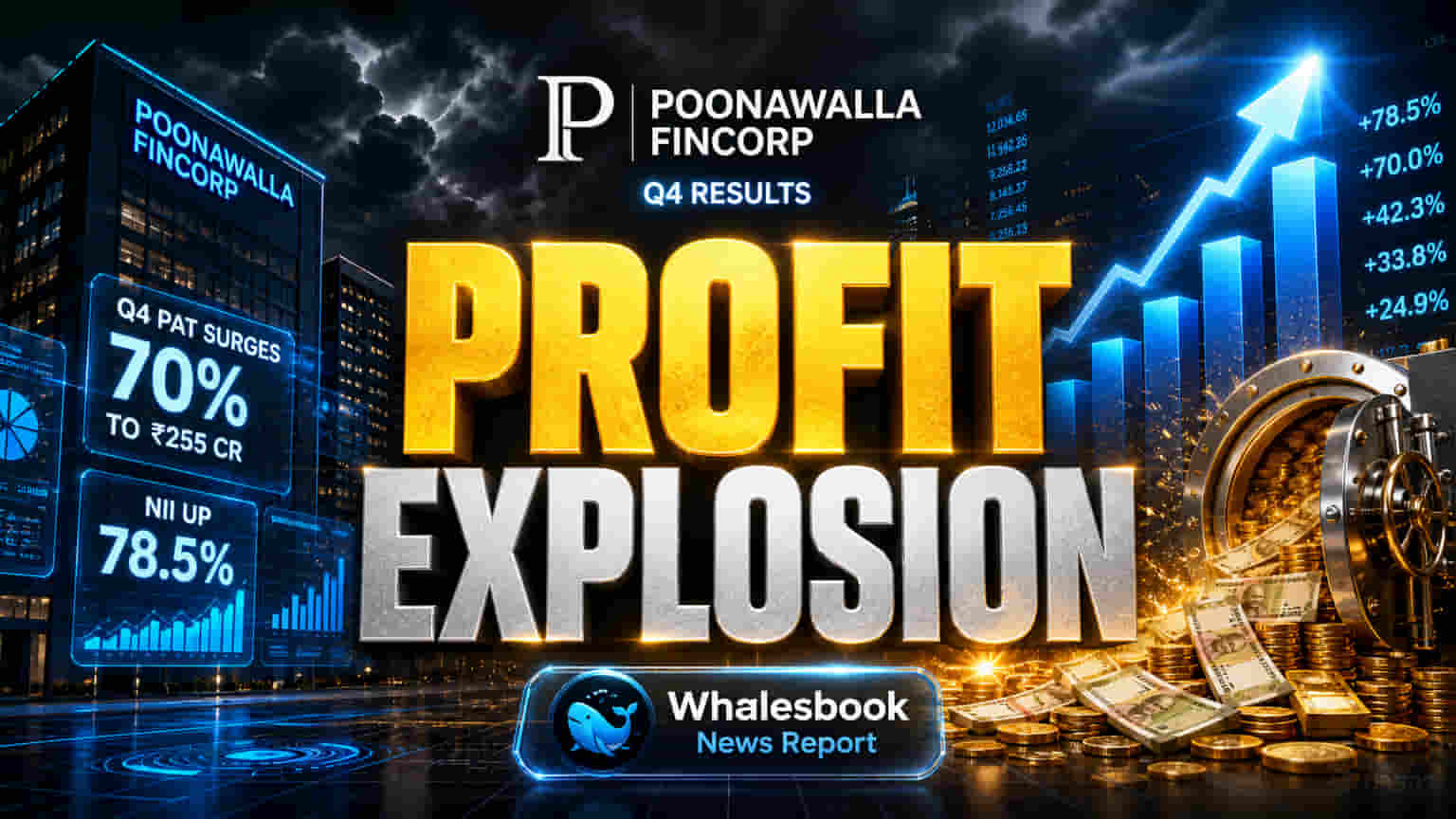

Q4 FY26 मध्ये पूनावाला फिनकॉर्पची दमदार कामगिरी

Poonawalla Fincorp ने मार्च २०२६ ला संपलेल्या चौथ्या तिमाहीसाठी (Q4 FY26) आपले उत्कृष्ट आर्थिक निकाल जाहीर केले आहेत. कंपनीने ₹255 कोटींचा प्रॉफिट आफ्टर टॅक्स (PAT) नोंदवला, जो मागील तिमाहीच्या (Q3 FY26) तुलनेत 70% नी जास्त आहे. नेट इंटरेस्ट इन्कम (NII) मध्ये 78.5% ची वार्षिक वाढ होऊन तो ₹1,276 कोटींवर पोहोचला.

प्रमुख आर्थिक ठळक मुद्दे

कंपनीची ॲसेट्स अंडर मॅनेजमेंट (AUM) ₹60,348 कोटींपर्यंत पोहोचली आहे, जी एक मोठी झेप आहे. Q4 FY26 मध्ये PAT ₹255 कोटींवर राहिला, जो Q3 FY26 मधील ₹150 कोटींपेक्षा लक्षणीय वाढ दर्शवतो. मागील वर्षाच्या याच तिमाहीत (Q4 FY25) PAT ₹62.33 कोटींवर होता.

नेट इंटरेस्ट मार्जिन (NIM) 9.05% इतके मजबूत राहिले, तर ग्रॉस नॉन-परफॉर्मिंग ॲसेट्स (GNPA) मागील तिमाहीतील 1.51% वरून सुधारून 1.44% झाले आहेत. कंपनीचा कॅपिटल ॲडिक्वसी रेशो (CAR) 16.83% आहे, जो नियामक किमान 15% पेक्षा जास्त आहे.

व्यवस्थापनाचे मत

कंपनीच्या व्यवस्थापनानुसार, या मजबूत कामगिरीमुळे कंपनी एका महत्त्वाच्या वाढीच्या टप्प्यात प्रवेश करत आहे. वाढलेले उत्पन्न (yields) आणि सुधारित कार्यक्षमतेमुळे (operational efficiency) NIM मध्ये वाढ झाली आहे. कंपनीचा भर खर्च नियंत्रणात ठेवून AUM वाढवण्यावर आहे, ज्यामुळे दीर्घकालीन नफा सुनिश्चित होईल.

कंपनीचे परिवर्तन

पूर्वी Magma Fincorp म्हणून ओळखल्या जाणाऱ्या Poonawalla Fincorp मध्ये २०२१ च्या सुरुवातीला Cyrus Poonawalla Group च्या Rising Sun Holdings ने नियंत्रण मिळवल्यानंतर मोठे बदल झाले आहेत. कंपनी आता तंत्रज्ञान-आधारित, डिजिटल NBFC म्हणून ग्राहक आणि MSME कर्ज वितरणावर लक्ष केंद्रित करत आहे. यासाठी ₹2,500 कोटींचा Qualified Institutions Placement (QIP) पूर्ण झाला आहे, ज्यामुळे कंपनीची भांडवली क्षमता आणखी मजबूत झाली आहे.

गुंतवणूकदारांसाठी दृष्टिकोन

गुंतवणूकदारांना कंपनीकडून नफा आणि वाढीची अपेक्षा आहे. NIM मध्ये वाढ, क्रेडिट खर्च नियंत्रण आणि तंत्रज्ञानातील गुंतवणुकीमुळे कंपनीची कार्यक्षमता वाढेल. मजबूत AUM वाढ बाजारातील कंपनीची पकड दर्शवते.

संभाव्य धोके आणि स्पर्धा

मात्र, गुंतवणूकदारांनी कंपनीच्या भूतकाळातील नियामक समस्यांकडेही लक्ष दिले पाहिजे. SEBI ने यापूर्वी कंपनीच्या MD वर इनसायडर ट्रेडिंगचे आरोप केले होते, तर RBI नेही व्याज आकारणीतील अनियमिततेमुळे दंड ठोठावला आहे. NBFC क्षेत्राला तीव्र स्पर्धा आणि बदलत्या नियमांमुळे धोका असू शकतो. Poonawalla Fincorp Bajaj Finance Ltd., Shriram Finance Ltd., आणि Cholamandalam Investment and Finance Company Ltd. सारख्या कंपन्यांशी स्पर्धा करते.

प्रमुख आर्थिक आकडेवारी (मार्च २०२६ अखेर)

- AUM: ₹60,348 कोटी (मागील तिमाहीत ₹55,017 कोटी)

- NII: ₹1,276 कोटी (Q4 FY26)

- PAT: ₹255 कोटी (Q4 FY26)

- GNPA: 1.44%

- CAR: 16.83%