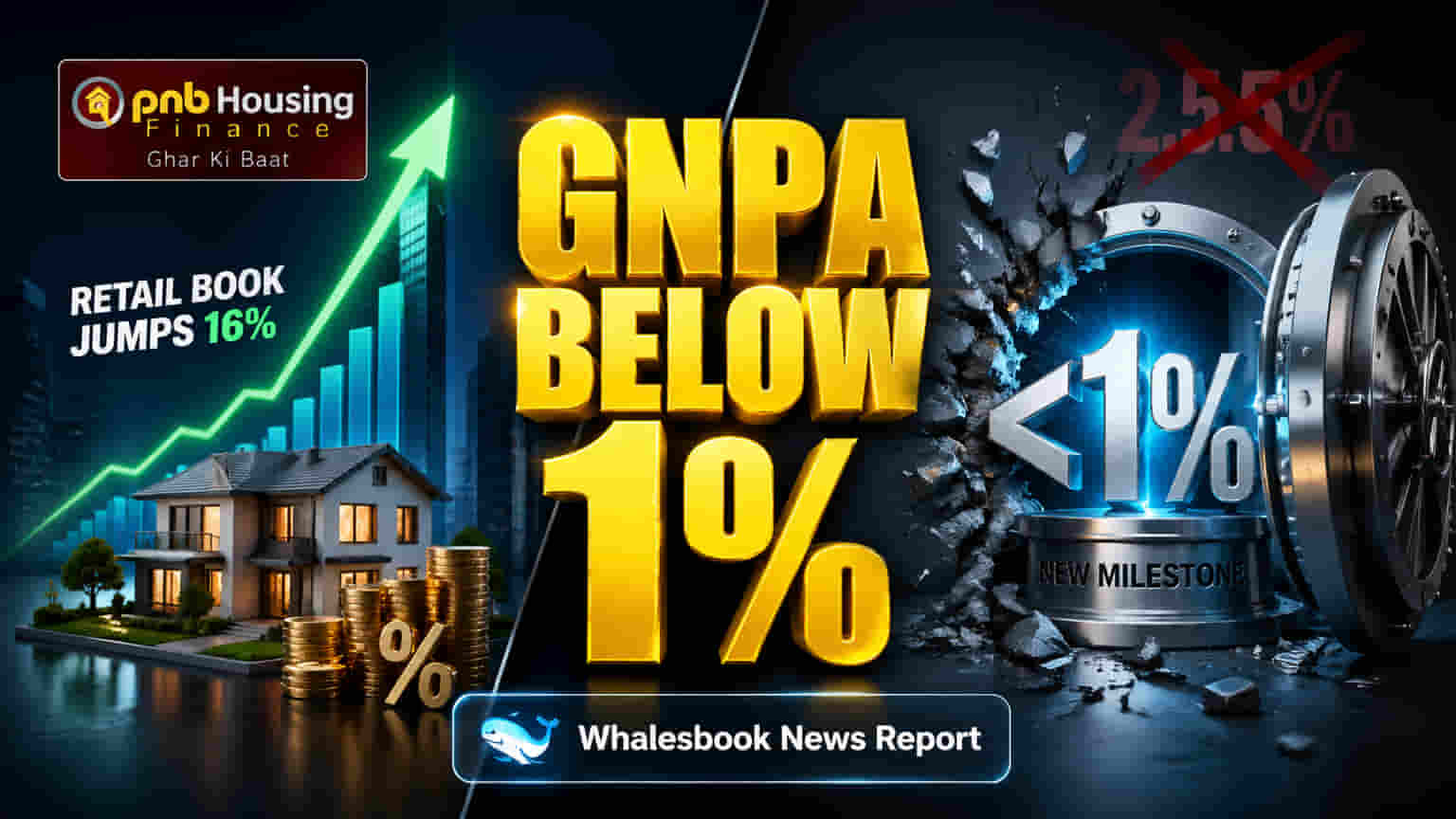

PNB Housing Finance ने आर्थिक वर्ष 2026 च्या चौथ्या तिमाहीत (Q4 FY26) एक ऐतिहासिक यश संपादन केले आहे. कंपनीचा ग्रॉस नॉन-परफॉर्मिंग ऍसेट (GNPA) 0.93% पर्यंत खाली आला आहे, जो 1% च्या खाली असण्याचा हा पहिलाच प्रसंग आहे. या उत्कृष्ट कामगिरीला कंपनीच्या रिटेल कर्ज विभागात (Retail Loan Book) वर्ष-दर-वर्ष 16% ची दमदार वाढ, जी आता ₹86,946 कोटी वर पोहोचली आहे, याचा मोठा हात आहे.

केवळ कर्जाची वाढच नाही, तर Q4 मध्ये कर्जाचे वाटप (Disbursements) देखील वर्ष-दर-वर्ष 36% ने वाढून ₹9,355 कोटी झाले आहे. कंपनीने आता परवडणाऱ्या घरांसाठीच्या कर्जासारख्या (Affordable Housing) आणि उदयोन्मुख बाजारपेठांसारख्या (Emerging Markets) जास्त उत्पन्न देणाऱ्या विभागांवर धोरणात्मक लक्ष केंद्रित केले आहे. या विभागांचा रिटेल कर्ज वाटपातील हिस्सा मागील वर्षीच्या 37% वरून वाढून आता 40% झाला आहे. कंपनीच्या 'Infinity' ॲपमुळे विक्री संघासाठी ग्राहक ऑनबोर्डिंग प्रक्रिया सुलभ झाली आहे.

PNB Housing Finance ने कॉर्पोरेट कर्ज विभागातही (Corporate Lending) पुनरागमन केले आहे. Q4 मध्ये ₹335 कोटी कर्जाचे वाटप केले असून, कॉर्पोरेट पुस्तक आता ₹401 कोटी आहे. कंपनीचे लक्ष्य FY27 पर्यंत एकूण कर्ज पुस्तक ₹1 लाख कोटी पेक्षा जास्त वाढवण्याचे आहे. तसेच, 2024-25 (FY27) साठी 2.4% ते 2.5% चा ROA (Return on Assets) आणि 3.55% ते 3.65% दरम्यान NIMs (Net Interest Margins) राखण्याचे उद्दिष्ट आहे.

सब-1% GNPA चे हे लक्ष्य PNB Housing Finance च्या मालमत्ता गुणवत्तेत सुधारणा करण्याच्या आणि पतजोखीम (Credit Risk) व्यवस्थापित करण्याच्या प्रयत्नांचे यश दर्शवते. रिटेल कर्जाची मजबूत वाढ आणि जास्त उत्पन्न देणाऱ्या विभागांवर लक्ष केंद्रित केल्याने वाढती स्पर्धा आणि व्याजदरातील बदलांच्या वातावरणात नफा वाढवण्यास मदत होईल. कॉर्पोरेट कर्ज विभागात सावधगिरीने केलेले पुनरागमन हे उत्पन्नाचे स्रोत वैविध्यपूर्ण करण्याच्या धोरणाचे संकेत देते.

तथापि, काही धोकेही आहेत. कच्च्या तेलाच्या किमतीतील अस्थिरता आणि भू-राजकीय तणाव यांसारखे बाह्य आर्थिक घटक आर्थिक वाढ आणि मालमत्ता गुणवत्तेवर परिणाम करू शकतात. तसेच, स्पर्धात्मक बँकिंग ऑफर्समुळे प्राइम बिझनेस सेगमेंटमध्ये उत्पन्नावर दबाव कायम आहे. नवीन शाखा उघडणे आणि नवीन कामगार कायद्याच्या अंमलबजावणीमुळे ऑपरेशनल खर्च 13% वाढला आहे, जरी कंपनीला स्केलचे फायदे मिळण्याची अपेक्षा आहे.

PNB Housing Finance LIC Housing Finance, Aavas Financiers आणि Bajaj Housing Finance सारख्या कंपन्यांशी स्पर्धा करते. Aavas Financiers ने डिसेंबर 2025 मध्ये ₹22,204 कोटी (INR 222.04 billion) AUM आणि 1.19% GNPA नोंदवला होता. या तुलनेत, PNB Housing Finance चा 0.93% GNPA सध्याच्या तिमाहीत स्वच्छ मालमत्ता बेस दर्शवतो.

गुंतवणूकदारांनी पुढील तिमाहीत GNPA 1% च्या खाली राखला जातोय का, कॉर्पोरेट कर्ज पुस्तिकेची वाढ, नवीन उत्पादनांची कामगिरी आणि ऑपरेशनल खर्चाचे व्यवस्थापन यावर लक्ष ठेवले पाहिजे.