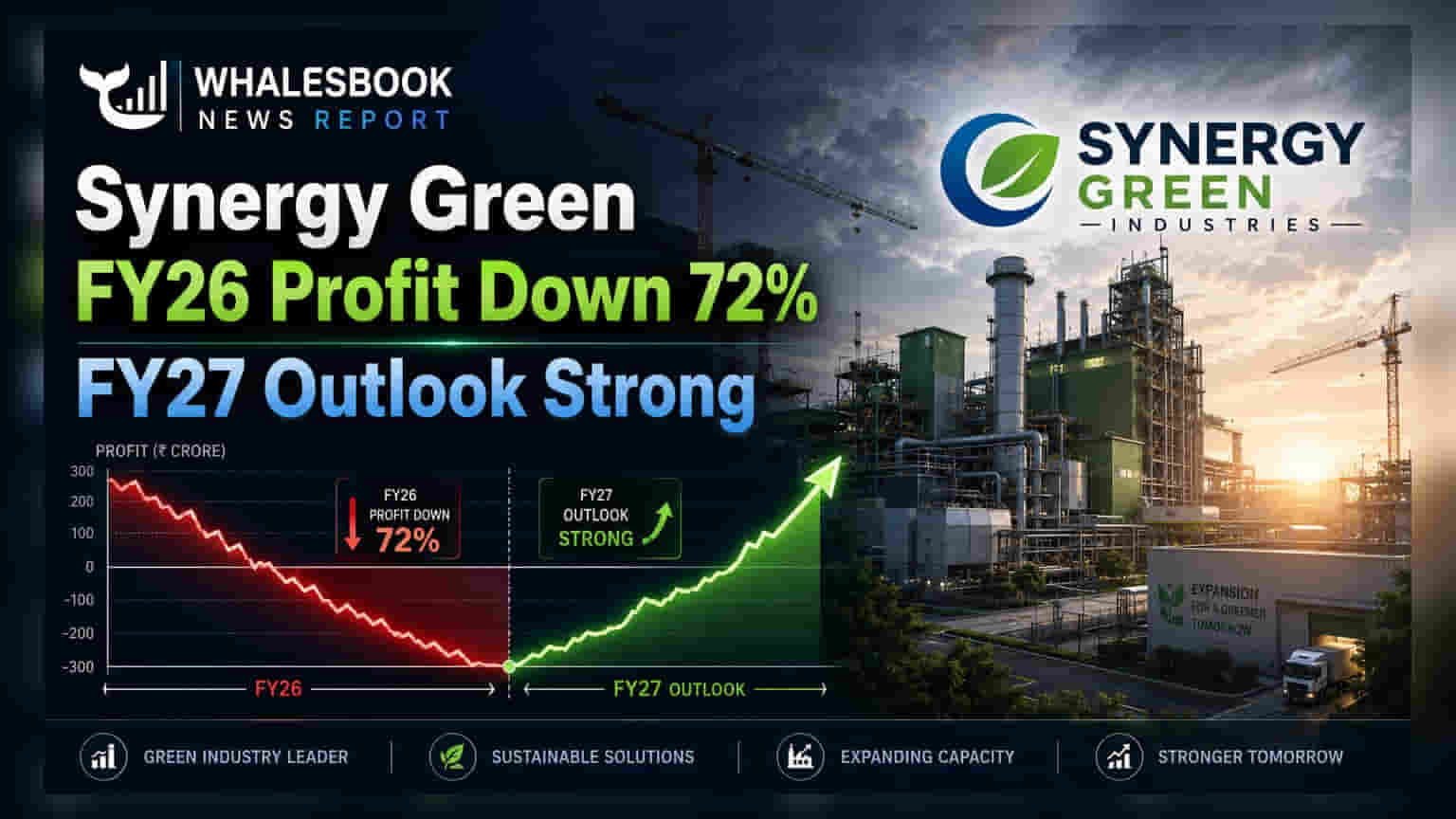

Synergy Green Industries ने FY26 मध्ये **72%** नफा घट नोंदवला आहे, जो ₹4.66 कोटींवर आला आहे. कंपनीच्या विस्तारीकरणामुळे (expansion) खर्चात वाढ झाली आहे, मात्र महसूल **3.49%** ने वाढला आहे. FY27 मध्ये कंपनी जोरदार वाढ आणि मार्जिनमध्ये सुधारणा अपेक्षित करत आहे.

Synergy Green Industries चे FY26 निकाल: विस्तारीकरणामुळे नफ्यावर परिणाम, FY27 साठी सकारात्मक दृष्टीकोन

Synergy Green Industries ने आर्थिक वर्ष 2025-26 साठी ₹4.66 कोटी चा स्टँडअलोन प्रॉफिट आफ्टर टॅक्स (PAT) नोंदवला आहे. मागील आर्थिक वर्षाच्या ₹16.89 कोटींच्या तुलनेत ही 72% ची मोठी घट आहे. तथापि, कंपनीचा एकूण महसूल 3.49% ने वाढून ₹376.37 कोटी झाला आहे.

काय घडले?

मार्च 2026 मध्ये संपलेल्या आर्थिक वर्षासाठी Synergy Green Industries ने निव्वळ नफ्यात लक्षणीय घट नोंदवली आहे. याचा मुख्य कारण म्हणजे वाढलेला ऑपरेटिंग खर्च (operating costs) आणि विस्तारीकरणामुळे (expansion) आलेला अतिरिक्त भार. या काळात कंपनीचा एकूण महसूल 3.49% ने वाढून ₹376.37 कोटी राहिला.

हे महत्त्वाचे का आहे?

नफ्यातील ही मोठी घट आणि महसुलातील केवळ किरकोळ वाढ, हे कंपनीच्या आक्रमक क्षमतेच्या विस्ताराचे (capacity expansion) अल्पकालीन आर्थिक परिणाम दर्शवते. तथापि, व्यवस्थापनाचा FY27 साठी असलेला सकारात्मक दृष्टीकोन सूचित करतो की या गुंतवणुकीतून भविष्यात फायदा अपेक्षित आहे.

पार्श्वभूमी

आर्थिक वर्ष 2025-26 हे ₹217 कोटी च्या भांडवली खर्चावर (capital expenditure) केंद्रित होते. यात फाउंड्रीची क्षमता 45,000 TPA पर्यंत वाढवणे, 20,000 TPA ची नवीन मशीनिंग आणि कोटिंग सुविधा सुरू करणे, तसेच सौर ऊर्जा क्षमता 10 MW पर्यंत वाढवणे यांचा समावेश आहे. या विस्ताराचा परिणाम म्हणून आउटसोर्सिंग, मनुष्यबळ आणि इतर प्रशासकीय खर्चांमध्ये वाढ झाली.

आता काय बदलणार?

भांडवली खर्चाचा टप्पा पूर्ण झाल्यामुळे, कंपनीला FY 2026-27 मध्ये सुधारित ऑपरेशनल लिव्हरेज (operational leverage) आणि मार्जिनमध्ये वाढ अपेक्षित आहे. व्यवस्थापनाने दुहेरी अंकी महसूल वाढ (double-digit revenue growth) आणि ₹500 कोटीं पेक्षा जास्त ऑर्डर बुकची अपेक्षा केली आहे. तसेच, EBITDA मार्जिनमध्ये 300 बेसिस पॉईंट्स पेक्षा जास्त सुधारणा अपेक्षित आहे.

जोखमीचे घटक

महसुलातील 80% पेक्षा जास्त भाग केवळ पवन ऊर्जा क्षेत्रावर अवलंबून असणे ही एक प्रमुख चिंतेची बाब आहे. वाढलेल्या परिचालन खर्चामुळे मार्जिनवरील दबाव, नवीन क्षमता वापरताना काळजीपूर्वक निरीक्षण करणे आवश्यक आहे.

पुढील काय पाहणार?

गुंतवणूकदारांनी नवीन सुविधांचा वापर आणि FY 2026-27 मध्ये अपेक्षित महसूल वाढ व मार्जिन सुधारणा यावर लक्ष ठेवावे. पवन क्षेत्राव्यतिरिक्त इतर क्षेत्रांमध्ये व्यवसायाचे विविधीकरण (diversification) देखील एक महत्त्वाचा घटक ठरेल.