इंडियन ह्यूम पाईप कंपनीने 100 वर्षांचा टप्पा साजरा केला आहे. कंपनीकडे ₹4,118.97 कोटींचा मजबूत ऑर्डर बुक आहे. ₹5 प्रति शेअर डिव्हिडंडची शिफारस करण्यात आली आहे, ज्यात खास शताब्दी ऑफरही समाविष्ट आहे. यावर्षी अपवादात्मक लाभांमध्ये घट झाल्यामुळे निव्वळ नफ्यात घट झाली आहे, मात्र कंपनीच्या ऑपरेशनवर याचा परिणाम झालेला नाही.

इंडियन ह्यूम पाईप कंपनीचा शताब्दी महोत्सव!

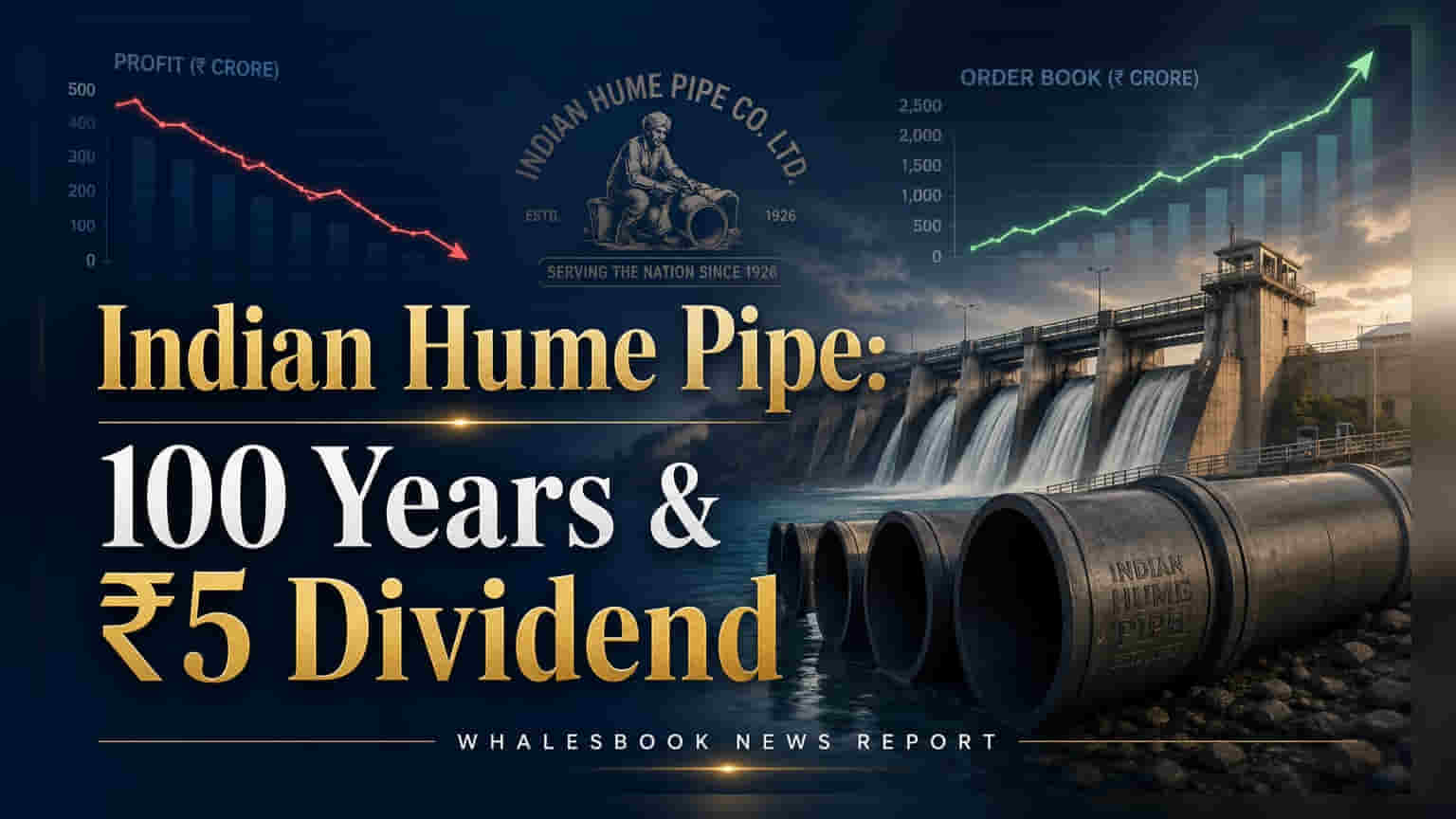

इंडियन ह्यूम पाईप कंपनी आपले 100 वे वर्ष साजरे करत आहे. कंपनीने आर्थिक वर्ष 2025-26 साठी ₹1,305.57 कोटींचा महसूल आणि ₹141.11 कोटींचा निव्वळ नफा नोंदवला आहे. तसेच, 6 मे 2026 पर्यंत कंपनीकडे ₹4,118.97 कोटींचा मजबूत ऑर्डर बुक असल्याचे जाहीर केले आहे.

वाचक निष्कर्ष: मजबूत ऑर्डर बुक आणि डिव्हिडंडमुळे गुंतवणूकदारांना दिलासा, पण अपवादात्मक लाभांमध्ये घट झाल्याने निव्वळ नफ्यावर परिणाम.

काय घडले?

इंडियन ह्यूम पाईप कंपनीने आर्थिक वर्ष 2025-26 साठीचे आर्थिक निकाल जाहीर केले आहेत, जे कंपनीच्या 100 व्या वर्धापन दिनासोबत जुळले आहेत. कंपनीने ₹1,305.57 कोटी महसूल आणि ₹141.11 कोटींचा निव्वळ नफा (करानंतर) मिळवला आहे. ₹4,118.97 कोटींचा मोठा ऑर्डर बुक भविष्यातील वाढीसाठी मजबूत पाया तयार करतो.

कंपनीच्या बोर्डाने प्रति इक्विटी शेअर ₹5 डिव्हिडंडची शिफारस केली आहे, ज्यात ₹2 चा सामान्य डिव्हिडंड आणि ₹3 चा खास शताब्दी डिव्हिडंड समाविष्ट आहे. हा निर्णय भागधारकांना पुरस्कृत करण्यासाठी आणि कंपनीचा गौरवशाली इतिहास साजरा करण्यासाठी घेतला आहे.

हे महत्त्वाचे का आहे?

कंपनीचा पूर्ण-स्पेक्ट्रम EPC कंत्राटदार म्हणून होणारा विकास हा तिच्या दीर्घकालीन वाढीला चालना देत आहे. मजबूत ऑर्डर बुक पायाभूत सुविधा प्रकल्पांची, विशेषतः जल पुरवठा व्यवस्थापनातील, मागणी दर्शवते. जमिनीच्या विक्रीतून (Monetizing land banks) अतिरिक्त रोकड आणि गैर-मुख्य महसूल प्रवाह निर्माण होत आहेत.

शिफारस केलेला डिव्हिडंड, विशेष लाभांसहित, कंपनीच्या आर्थिक आरोग्यावरचा विश्वास दर्शवतो आणि शताब्दी वर्षाच्या निमित्ताने भागधारकांना एक भेट आहे.

पार्श्वभूमी

इंडियन ह्यूम पाईप कंपनी, जी 1926 मध्ये समाविष्ट झाली, ती एका उत्पादकाकडून EPC कंत्राटदार म्हणून विकसित झाली आहे. या धोरणात्मक बदलामुळे जल पुरवठा प्रकल्पांमधील कंपनीचा सहभाग अधिक खोलवर गेला आहे. कंपनी आपल्या ऐतिहासिक जमिनीच्या मालमत्तेचा विकास प्रकल्पांसाठी सक्रियपणे वापर करत आहे, ज्यामुळे दुहेरी महसूल प्रवाह तयार झाला आहे.

आता काय बदलणार?

गुंतवणूकदार त्यांच्या मोठ्या ऑर्डर बुकच्या अंमलबजावणीवर लक्ष ठेवू शकतात. EPC वर लक्ष केंद्रित केल्याने पायाभूत सुविधा प्रकल्पांमध्ये अधिक सहभाग अपेक्षित आहे. जमिनीच्या मालमत्तेचे मुद्रीकरण कंपनीच्या तरलतेला (liquidity) समर्थन देत राहील.

धोके

स्टील, HDPE आणि सिमेंटच्या कच्च्या मालाच्या अस्थिर किमतींमुळे मार्जिनवर दबाव राहण्याची शक्यता आहे. आर्थिक वर्ष 2025-26 मध्ये मागील वर्षाच्या तुलनेत अपवादात्मक लाभांमध्ये घट झाल्यामुळे कंपनीच्या नफ्यावर परिणाम झाला आहे. पश्चिम आशियातील संघर्ष यांसारख्या भू-राजकीय जोखमींमुळे ऊर्जा बाजारात अनिश्चितता आणि लॉजिस्टिक खर्च वाढू शकतो.

संदर्भ मेट्रिक्स (वेळेनुसार)

- महसूल (FY 2025-26): ₹1,305.57 कोटी

- निव्वळ नफा (FY 2025-26): ₹141.11 कोटी

- ऑर्डर बुक (6 मे 2026 पर्यंत): ₹4,118.97 कोटी

- शिफारस केलेला डिव्हिडंड: प्रति शेअर ₹5 (₹2 सामान्य + ₹3 विशेष)

- अपवादात्मक लाभ (FY 2025-26): ₹64.33 कोटी (FY 2024-25 मधील ₹545.22 कोटींच्या तुलनेत)

- ऑपरेटिंग प्रॉफिट मार्जिन (FY 2025-26): 9.65% (FY 2024-25 मधील 11.50% च्या तुलनेत)

पुढे काय?

गुंतवणूकदारांनी कच्च्या मालाच्या किमतीतील अस्थिरता व्यवस्थापित करण्याची, प्रकल्पांच्या अंमलबजावणीच्या वेळापत्रकांचे पालन करण्याची आणि तरलता प्रभावीपणे व्यवस्थापित करण्याची कंपनीची क्षमता यावर लक्ष ठेवावे. जमिनीच्या मुद्रीकरणावरील प्रगती आणि EPC क्षमतांचे यशस्वी एकत्रीकरण भविष्यातील कामगिरीसाठी महत्त्वपूर्ण ठरेल.