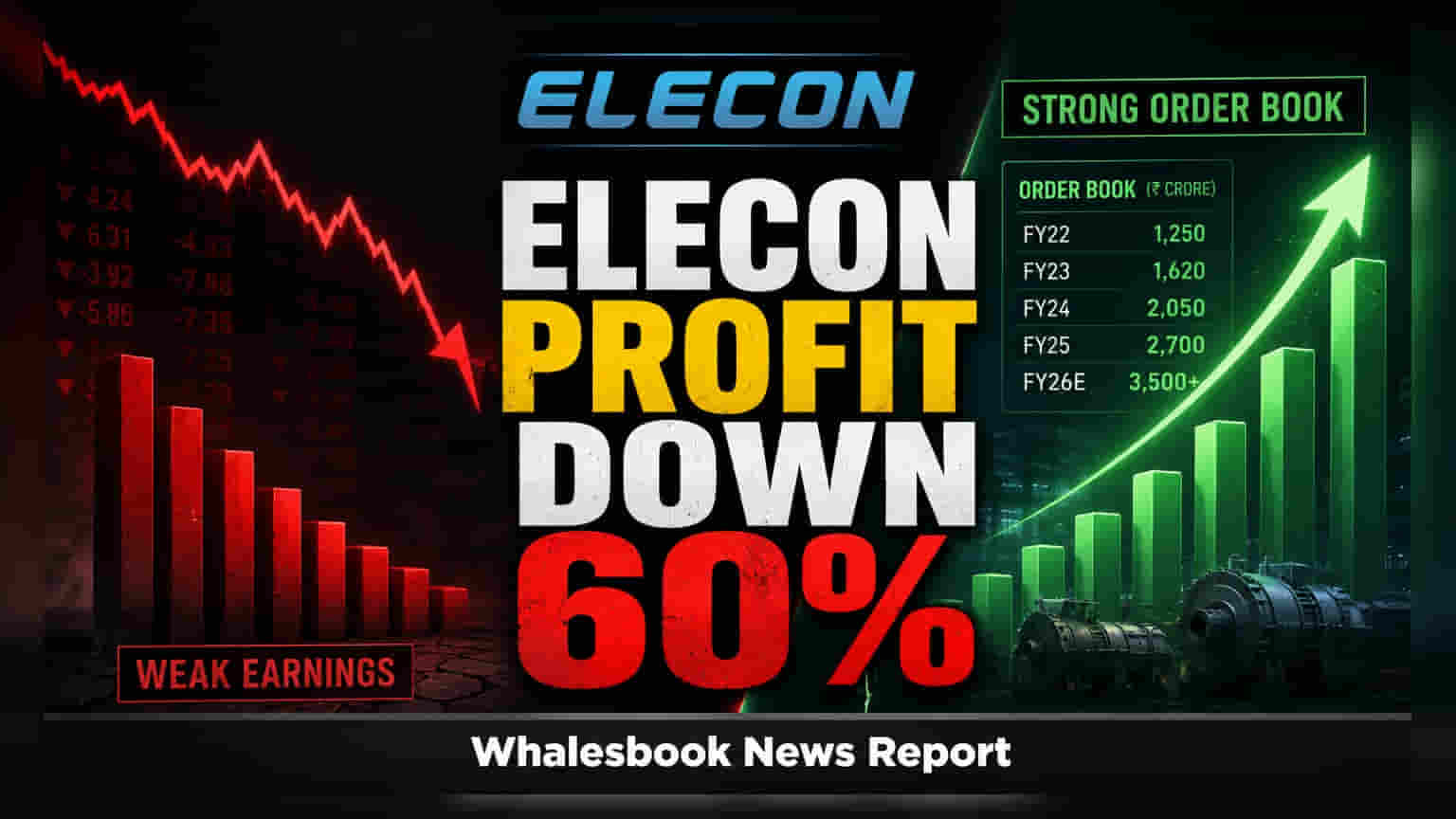

Elecon Engineering ने Q1 FY27 साठी ६०% वर्षा-दर-वर्षाच्या घसरणीसह ₹70 कोटी निव्वळ नफा नोंदवला आहे. महसूल ६% वाढून ₹521 कोटी झाला असला तरी, प्रतिकूल उत्पादन मिश्रण आणि कच्च्या मालाच्या वाढलेल्या किमतींमुळे नफ्याचे प्रमाण कमी झाले.

Elecon Engineering: Q1 FY27 मध्ये नफ्यात ६०% घसरण

Elecon Engineering ने आर्थिक वर्ष २०२७ च्या पहिल्या तिमाहीसाठी (Q1 FY27) ६०% वर्षा-दर-वर्षाच्या (YoY) घसरणीसह ₹70 कोटी निव्वळ नफा नोंदवला आहे. महसुलात ६% वाढ होऊन तो ₹521 कोटींपर्यंत पोहोचला असला तरी, कंपनीच्या नफ्याचे प्रमाण (Profit Margins) घटले आहे.

वाचक दृष्टिकोन: मजबूत ऑर्डर बुक असूनही मार्जिनमध्ये घट आणि अंमलबजावणीत विलंब.

काय घडले?

Q1 FY27 साठी Elecon Engineering च्या आर्थिक निकालांमध्ये नफ्यात लक्षणीय घट दिसून आली. महसूल ६% वाढून ₹521 कोटी झाला, ज्याचे मुख्य कारण गियर (Gear) विभागाची कामगिरी होती. मात्र, EBITDA १६% नी घसरून ₹109 कोटींवर आला, आणि निव्वळ नफा मागील वर्षाच्या तुलनेत ६०% नी कमी होऊन ₹70 कोटी झाला.

कंपनीचा EBITDA मार्जिन २१.०% पर्यंत घसरला, जो Q1 FY26 मध्ये २६.६% होता. हे प्रामुख्याने प्रतिकूल उत्पादन मिश्रण (unfavorable product mix) आणि वाढलेल्या कच्च्या मालाच्या किमतींमुळे (higher raw material costs) झाले, ज्याचा विशेषतः मटेरियल हँडलिंग इक्विपमेंट (MHE) विभागावर परिणाम झाला.

हे महत्त्वाचे का आहे?

निव्वळ नफ्यात झालेली लक्षणीय घट आणि मार्जिनमधील संकोचन हे कंपनीच्या तळाच्या ओळीवर (bottom line) परिणाम करणाऱ्या तात्काळ आव्हानांना दर्शवते. गुंतवणूकदार कंपनीची खर्च व्यवस्थापन क्षमता आणि नफा पुनर्प्राप्त करण्यासाठी उत्पादन मिश्रणात सुधारणा करण्याची क्षमता यावर बारकाईने लक्ष ठेवतील.

पार्श्वभूमी

मागील आर्थिक वर्षात Elecon Engineering ने मजबूत कामगिरी केली होती. तथापि, चालू तिमाहीचे निकाल हे ऑपरेशनल डायनॅमिक्समधील बदल दर्शवतात, ज्यात मॅक्रोइकॉनॉमिक अनिश्चितता (macroeconomic uncertainties) आणि अंमलबजावणीतील अडथळे (execution hurdles) अधिक ठळकपणे दिसून येत आहेत.

आता काय बदलणार?

Elecon Engineering ने FY27 साठी पुराणमतवादी दृष्टिकोन (conservative outlook) स्वीकारला आहे. कंपनी दुहेरी-अंकी महसूल वाढीचे (low double-digit revenue growth) लक्ष्य ठेवत आहे आणि FY26 स्तरावर EBITDA मार्जिन राखण्याचा प्रयत्न करेल. गियर आणि MHE विभागांसाठी विशिष्ट लक्ष्ये निश्चित करण्यात आली आहेत. व्यवस्थापन FY30 पर्यंत ₹5,000 कोटींच्या टॉपलाइनचे लक्ष्य साध्य करण्याबाबत आशावादी आहे.

धोके

प्रमुख धोक्यांमध्ये चालू असलेल्या मॅक्रोइकॉनॉमिक अनिश्चितता, नजीकच्या काळातील अंमलबजावणीच्या मर्यादा (near-term execution constraints) आणि MHE सेगमेंटमध्ये मार्जिन संकोचन (margin compression) वसूल करण्याची क्षमता यांचा समावेश आहे. कंपनीचे यश या आव्हानांना प्रभावीपणे सामोरे जाण्यावर अवलंबून असेल.

तुलनात्मक विश्लेषण

जरी फाइलिंगमध्ये विशिष्ट समविचारी कंपन्यांच्या तुलनेचा डेटा प्रदान केलेला नसला तरी, निकालानुसार Elecon Engineering उद्योग-व्यापी खर्च दबाव (industry-wide cost pressures) आणि अंमलबजावणीच्या आव्हानांचा सामना करत आहे.

संदर्भ मेट्रिक्स (वेळेनुसार)

- महसूल: ₹521 कोटी (+6% YoY)

- EBITDA: ₹109 कोटी (-16% YoY)

- निव्वळ नफा: ₹70 कोटी (-60% YoY)

- EBITDA मार्जिन: 21.0% (Q1 FY26 मध्ये 26.6% च्या तुलनेत)

- एकत्रित ऑर्डर बुक: ₹1,518 कोटी (+37% YoY)

- त्रैमासिक ऑर्डर इनफ्लो: ₹755 कोटी (+23% YoY)

पुढे काय लक्ष ठेवावे?

गुंतवणूकदारांनी पुढील तिमाहींमध्ये कंपनीच्या कामगिरीवर लक्ष ठेवावे, विशेषतः EBITDA मार्जिनमधील सुधारणा, ऑर्डर बुकची अंमलबजावणी आणि MHE विभागाची पुनर्प्राप्ती यावर लक्ष केंद्रित करावे. कंपनीचा आंतरराष्ट्रीय बाजारपेठेत विस्तार (expansion into international markets) देखील एक महत्त्वाचा घटक ठरेल.