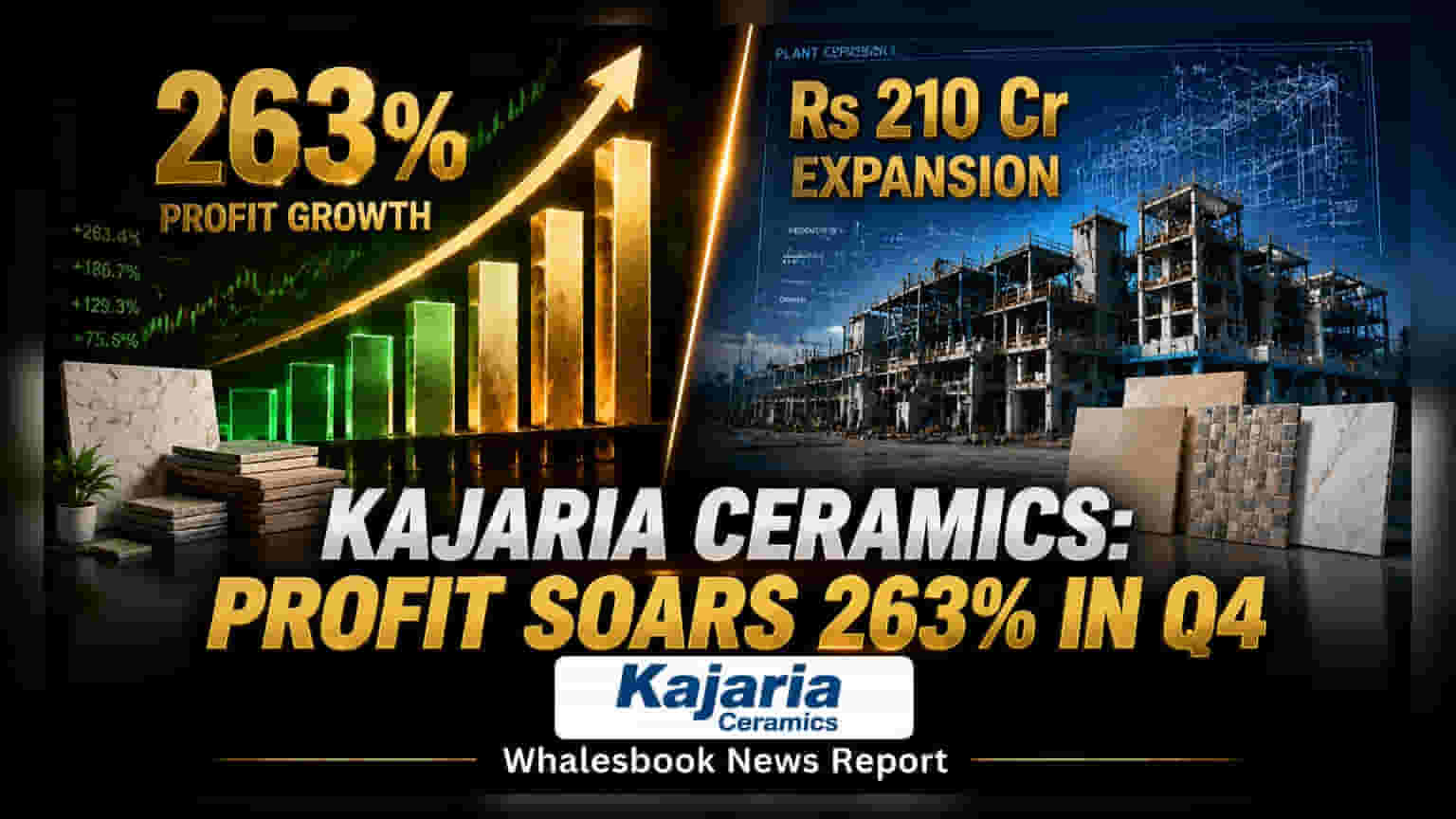

Kajaria Ceramics ने आर्थिक वर्ष २०२६ च्या चौथ्या तिमाहीत (Q4 FY26) जबरदस्त कामगिरी केली आहे. कंपनीचा नफा तब्बल **२६२.६%** ने वाढून **₹१५७ कोटी** झाला आहे. त्याचबरोबर महसुलातही **१२.४%** ची वाढ नोंदवत तो **₹१,३७३ कोटी**ंवर पोहोचला आहे. विशेष म्हणजे, कंपनीने मल्टी-क्वार्टर हाय EBITDA मार्जिन **१९.२%** गाठले आहे आणि **₹२१० कोटीं**चा विस्तार प्रकल्पही मंजूर केला आहे.

Kajaria Ceramics: धमाकेदार तिमाही निकाल

कंपनीचा नफा तब्बल २६३% वाढून ₹१५७ कोटी झाला, तर महसूल १२.४% ने वाढून ₹१,३७३ कोटींवर पोहोचला.

वाचक लक्ष द्या: जबरदस्त नफ्यातील वाढ आणि क्षमता विस्तार हे सकारात्मक संकेत आहेत, मात्र इंधन खर्च आणि बाजारातील स्पर्धेवर लक्ष ठेवावे लागेल.

काय घडले?

Kajaria Ceramics ने आर्थिक वर्ष २०२६ च्या चौथ्या तिमाहीचे (4QFY26) आणि संपूर्ण वर्षाचे आर्थिक निकाल जाहीर केले आहेत. कंपनीने चौथ्या तिमाहीत मागील वर्षाच्या तुलनेत (YoY) नफ्यात (PAT) २६२.६% ची प्रभावी वाढ नोंदवत ₹१५७ कोटींचा नफा कमावला आहे. याच काळात महसुलात १२.४% वाढ होऊन तो ₹१,३७३ कोटींवर गेला. कंपनीने १९.२% चे मल्टी-क्वार्टर हाय EBITDA मार्जिन देखील मिळवले आहे.

हे का महत्त्वाचे आहे?

ही मजबूत कामगिरी दर्शवते की कंपनी आव्हानात्मक बाजार परिस्थितीत, जसे की नैसर्गिक वायूच्या दरातील चढ-उतार, असतानाही नफा वाढवण्यास सक्षम आहे. नफ्यातील वाढ, महसुलातील वाढ आणि सुधारित मार्जिन हे प्रभावी कार्यान्वयन धोरणे आणि योग्य किंमत आकारण्याची क्षमता दर्शवतात. मंजूर झालेला क्षमता विस्तार भविष्यातील वाढीच्या महत्त्वाकांक्षा सूचित करतो.

पार्श्वभूमी

4QFY26 मध्ये, टाईल्स उद्योगाला नैसर्गिक वायूच्या वाढत्या किमतींमुळे (मोर्बी भागात ₹४७-४८ प्रति SCM वरून ₹८४ प्रति SCM पर्यंत वाढ) आव्हानांना सामोरे जावे लागले. Kajaria Ceramics ने किंमती वाढवून आणि बायोफ्युएलचा (biofuels) धोरणात्मक वापर करून यावर मात केली. एकूण व्हॉल्यूममध्ये ११% ची वाढ होऊन तो ३३.५१ दशलक्ष चौरस मीटर (MSM) झाला.

आता काय बदलणार?

कंपनीच्या बोर्डाने आंध्र प्रदेशातील श्रीकालहस्ती उत्पादन युनिटचा विस्तार करण्यासाठी ₹२१० कोटींच्या भांडवली खर्चाला (capex) मंजुरी दिली आहे. या विस्तारामुळे ग्लेझ्ड व्हिट्रिफाइड टाईल्सची (Glazed Vitrified Tiles - GVT) १० MSM ची अतिरिक्त क्षमता निर्माण होईल आणि हे मार्च २०२७ पर्यंत पूर्ण होण्याची अपेक्षा आहे. हा विस्तार अंतर्गत जमा (internal accruals) द्वारे निधीकृत केला जाईल.

लक्ष ठेवण्यासारखे धोके

इंधन दरातील संभाव्य अस्थिरता हे चिंतेचे मुख्य कारण आहे, ज्यामुळे किंमत आकारणीत मर्यादा आल्यास मार्जिनवर परिणाम होऊ शकतो. रिअल इस्टेट क्षेत्रातील मंदीमुळे एकूण मागणीत घट होण्याचा धोका आहे. उद्योगातील तीव्र स्पर्धा हा एक संरचनात्मक धोका आहे, ज्यामुळे बाजारातील हिस्सा आणि नफ्यावर परिणाम होऊ शकतो.

स्पर्धकांसोबत तुलना

जरी 4QFY26 साठी विशिष्ट प्रतिस्पर्धकांचे निकाल तपशीलवार नसले तरी, उद्योगाला सामान्यतः वायू दराच्या दबावाचा सामना करावा लागला. किंमती वाढवून आणि इंधन विविधतेतून मार्जिन टिकवून ठेवण्याची आणि वाढवण्याची Kajaria ची क्षमता स्पर्धात्मक धार देते.

संदर्भ मेट्रिक्स (वेळेनुसार)

- 4QFY26 महसूल: ₹१,३७३ कोटी ( YoY १२.४% वाढ)

- 4QFY26 PAT: ₹१५७ कोटी ( YoY २६२.६% वाढ)

- 4QFY26 EBITDA: ₹२६३ कोटी ( YoY ९०.४% वाढ)

- 4QFY26 EBITDA मार्जिन: १९.२% (मल्टी-क्वार्टर हाय)

- 4QFY26 व्हॉल्यूम्स: ३३.५१ MSM ( YoY ११% वाढ)

- नवीन Capex: ₹२१० कोटी (श्रीकालहस्ती विस्तार)

- विस्तार पूर्ण होण्याची तारीख: मार्च २०२७

पुढे काय पाहाल?

गुंतवणूकदार श्रीकालहस्ती विस्तार प्रकल्पाच्या अंमलबजावणीवर आणि त्याच्या वेळेवर पूर्णत्वावर लक्ष ठेवतील. वाढत्या ऊर्जा खर्चाच्या आणि स्पर्धात्मक दबावाच्या पार्श्वभूमीवर EBITDA मार्जिन टिकवून ठेवणे देखील महत्त्वाचे ठरेल. कंपनीची किंमत वाढ प्रभावीपणे व्यवस्थापित करण्याची क्षमता आणि व्हॉल्यूम ग्रोथचा मार्ग हे प्रमुख निर्देशक असतील.