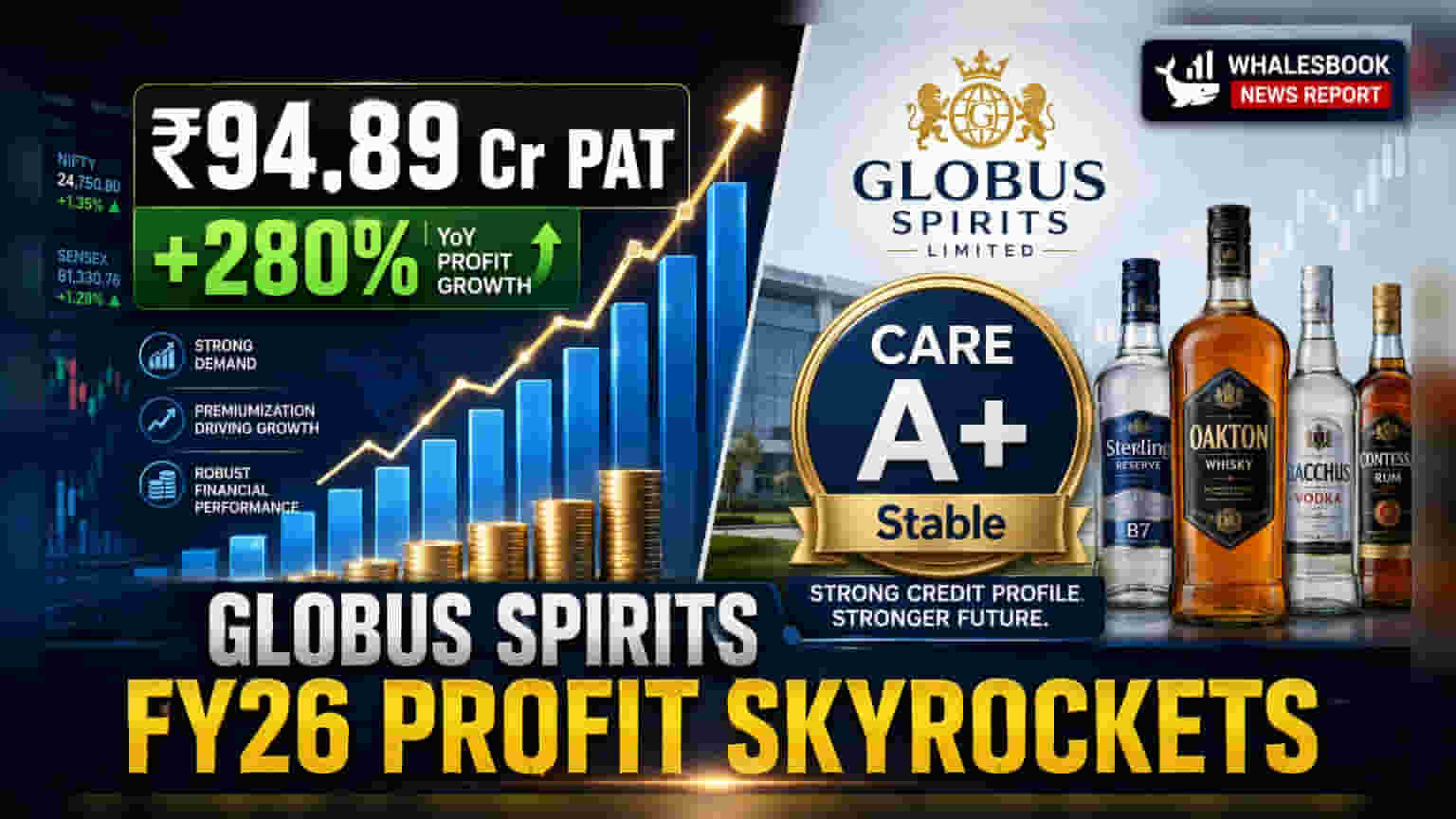

Globus Spirits ने आर्थिक वर्ष 2026 साठी उत्कृष्ट निकाल जाहीर केले आहेत. कंपनीच्या प्रॉफिट आफ्टर टॅक्स (PAT) मध्ये तब्बल **280%** ची वाढ होऊन तो **₹94.89 कोटींवर** पोहोचला आहे. यासोबतच, कंपनीची क्रेडिट रेटिंग CARE A+ (Stable) ने कायम ठेवण्यात आली आहे.

Globus Spirits: मार्जिन वाढल्याने FY26 कामगिरीत सुधारणा

Globus Spirits ने आर्थिक वर्ष 2026 साठी ₹94.89 कोटींचा प्रॉफिट आफ्टर टॅक्स (PAT) नोंदवला आहे, जो मागील वर्षीच्या ₹24.97 कोटींच्या तुलनेत 279.9% ने जास्त आहे. कंपनीच्या एकूण ऑपरेटिंग इन्कममध्ये 6.3% वाढ होऊन ती ₹2,702.74 कोटींवर पोहोचली आहे.

काय घडले?

Globus Spirits ने FY26 साठी आर्थिक निकाल जाहीर केले, ज्यात नफ्यात मोठी वाढ दिसून आली. प्रॉफिट आफ्टर टॅक्स (PAT) 279.9% नी वाढून ₹94.89 कोटींवर पोहोचला, तर एकूण ऑपरेटिंग इन्कम 6.3% नी वाढून ₹2,702.74 कोटी झाली. कंपनीची क्रेडिट रेटिंग CARE A+ (Stable) आणि अल्प-मुदतीच्या कर्जासाठी A1+ अशी कायम ठेवण्यात आली आहे.

हे महत्त्वाचे का आहे?

ही आर्थिक कामगिरी Globus Spirits साठी एक महत्त्वपूर्ण टर्नअराउंड दर्शवते, ज्यात कार्यक्षमता आणि नफ्यात सुधारणा झाली आहे. क्रेडिट रेटिंग कायम ठेवणे हे आर्थिक स्थैर्य आणि रेटिंग एजन्सीचा विश्वास दर्शवते, जे भविष्यातील निधी आणि गुंतवणूकदारांच्या भावनांसाठी महत्त्वपूर्ण आहे.

पार्श्वभूमी

FY26 मध्ये कंपनीच्या बल्क अल्कोहोल आणि R&O या मुख्य व्यवसायाने एकूण उलाढालीत सुमारे 94% योगदान दिले. या सेगमेंटमध्ये विक्रीत 6% वाढ झाल्यामुळे महसूल सुमारे ₹1,644 कोटींपर्यंत वाढला.

पुढे काय बदलणार?

Globus Spirits ₹500 कोटींपर्यंत निधी उभारण्यासाठी Qualified Institutional Placement (QIP) ची योजना आखत आहे, ज्यामध्ये Q2FY27 पर्यंत सुरुवातीचे लक्ष्य ₹150 कोटी आहे. हे फंड कर्ज परतफेड आणि खेळत्या भांडवलासाठी वापरले जातील, ज्यामुळे कंपनीचे ताळेबंद (Balance Sheet) अधिक मजबूत होण्याची अपेक्षा आहे.

धोके

कंपनी कार्यक्षमतेत मजबूत सुधारणा दर्शवत असली तरी, Prestige and Above (P&A) सेगमेंट चिंतेचा विषय आहे. महसूल वाढूनही हा सेगमेंट -6% मार्जिनवर तोट्यात चालू आहे. तसेच, मद्य उद्योगाचे नियमन हे देखील एक आव्हान आहे, कारण कच्च्या मालाच्या किमतीतील अस्थिरता आणि मर्यादित किंमत निर्धारण क्षमतेमुळे नफ्यावर परिणाम होऊ शकतो.

संदर्भातील मेट्रिक्स (वेळेनुसार)

- PBILDT मार्जिन: FY26 मध्ये 9.64% पर्यंत वाढले, जे FY25 मध्ये 6.06% होते.

- PAT मार्जिन: FY26 मध्ये 3.51% पर्यंत सुधारले, जे FY25 मध्ये 0.98% होते.

- एकूण गियरिंग: FY26 मध्ये 0.66x पर्यंत सुधारले, जे FY25 मध्ये 0.79x होते.

- इंटरेस्ट कव्हरेज: FY26 मध्ये 4.45x पर्यंत वाढले, जे FY25 मध्ये 3.30x होते.

- क्षमता वापर: FY26 मध्ये 80% पर्यंत वाढले, जे FY25 मध्ये 74% होते.

पुढील लक्ष काय?

P&A सेगमेंटचा टर्नअराउंड, नियोजित QIP ची यशस्वीता आणि अंमलबजावणी, तसेच नवीन उत्तर प्रदेश प्लांटचा FY27 च्या महसुलावर होणारा संपूर्ण परिणाम यावर गुंतवणूकदारांनी बारकाईने लक्ष ठेवावे.