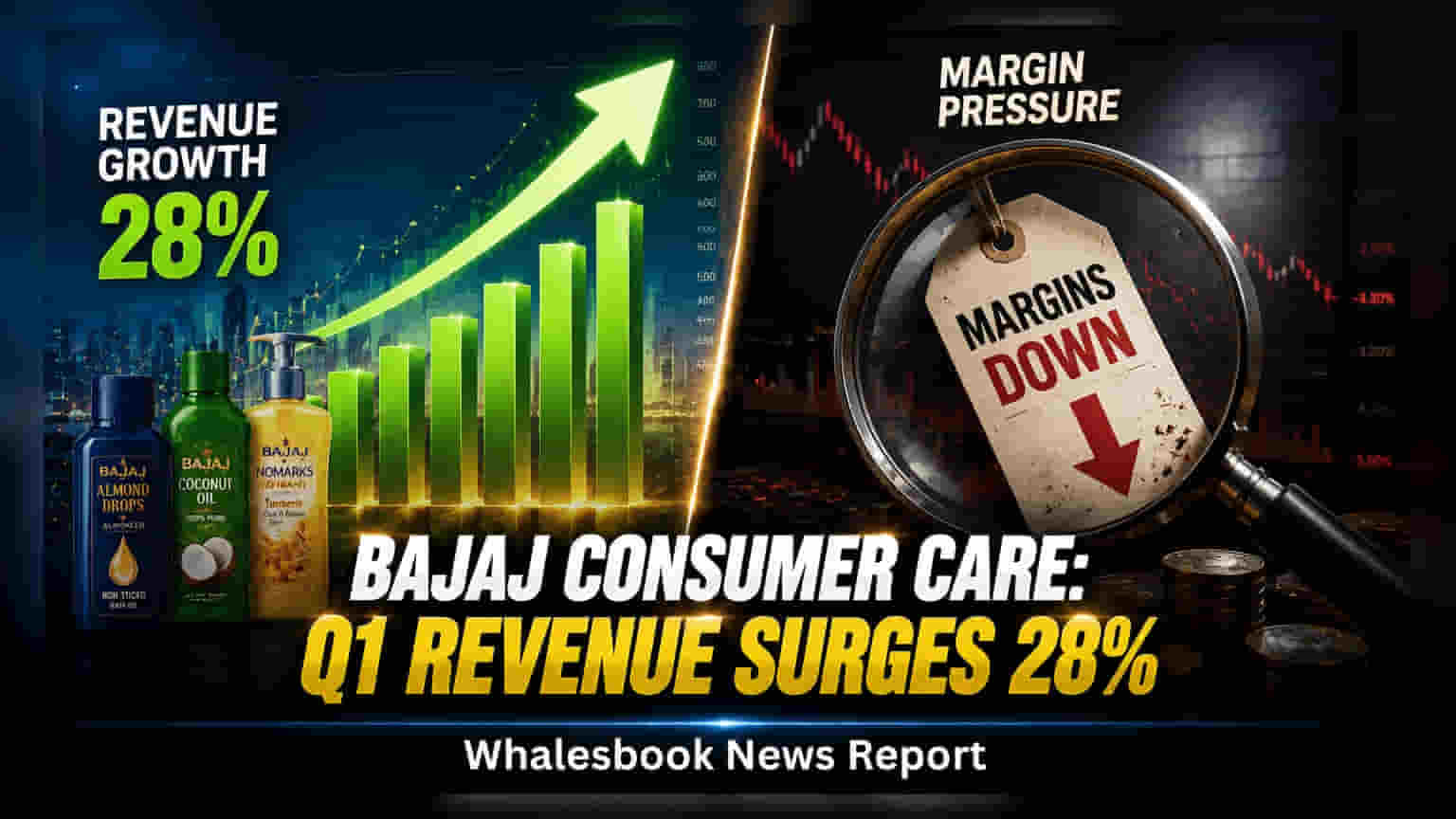

Bajaj Consumer Care ने Q1 FY27 मध्ये दमदार कामगिरी केली आहे. कंपनीचा महसूल (Revenue) **28%** ने वाढून **₹341 कोटी** झाला असून, EBITDA तब्बल दुप्पट होऊन **₹84.4 कोटी**वर पोहोचला आहे. 'आरोहण' (Aarohan) योजना आणि व्हॉल्यूम ग्रोथवर (Volume Growth) लक्ष केंद्रित करणे हे प्रमुख कारण आहे, मात्र कच्च्या मालाच्या वाढत्या किमतींमुळे मार्जिनवर दबाव येण्याची शक्यता आहे.

Bajaj Consumer Care चे Q1 FY27 निकाल: महसुलात 28% वाढ, EBITDA दुप्पट!

Bajaj Consumer Care Ltd. ने आर्थिक वर्ष 2027 च्या पहिल्या तिमाहीसाठी (Q1 FY27) आपले आर्थिक निकाल जाहीर केले आहेत, ज्यात कंपनीने महसूल (Revenue) आणि नफा (Profit) या दोन्हीमध्ये मजबूत वाढ नोंदवली आहे. तिमाहीत कंपनीचा महसूल 28% ने वाढून ₹341 कोटी झाला, तर EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) 100% म्हणजेच दुप्पट होऊन ₹84.4 कोटी झाला. प्रॉफिट आफ्टर टॅक्स (PAT) ₹70.7 कोटी राहिला. कंपनीने ऑपरेशनल लिव्हरेज (Operational Leverage) आणि खर्चात केलेली कपात याला वाढलेल्या नफ्याचे मुख्य कारण सांगितले आहे.

'आरोहण' योजनेचा फायदा आणि भविष्यातील आव्हानं

कंपनीच्या 'आरोहण' (Aarohan) या महत्त्वाकांक्षी योजनेमुळे वितरण नेटवर्क (Distribution Network) वाढण्यास मदत झाली आहे. विशेषतः ज्या भागात कंपनीची पोहोच कमी होती, तिथे या योजनेचा चांगला परिणाम दिसून येत आहे. या मजबूत कामगिरीमुळे कंपनीच्या वाढीच्या धोरणांची परिणामकारकता दिसून येते. EBITDA मध्ये झालेली दुप्पट वाढ ही कंपनीची सुधारलेली कार्यक्षमता आणि खर्च व्यवस्थापन क्षमता दर्शवते, जी सातत्यपूर्ण नफ्यासाठी अत्यंत महत्त्वाची आहे.

'Almond Drop Hair Oil' वर जास्त अवलंबित्व, पण विस्तार सुरू

Bajaj Consumer Care चा महसूल हा मुख्यत्वे 'Almond Drop Hair Oil' (ADHO) या ब्रँडवर 80% अवलंबून आहे. मात्र, कंपनी आपल्या महसुलाचे स्रोत वाढवण्यासाठी ADHO व्यतिरिक्त इतर ब्रँड्स आणि 'Banjara's' ब्रँडवरही लक्ष केंद्रित करत आहे. लहान पॅक आणि सॅशे (Sachets) द्वारे ADHO ब्रँडची व्हॉल्यूम ग्रोथ (Volume Growth) वाढवण्यावर कंपनीचा भर आहे. व्यवस्थापन किंमतवाढीऐवजी ऑपरेशनल लिव्हरेज आणि खर्चात कपात करण्यावर अधिक लक्ष केंद्रित करत आहे.

कच्च्या मालाच्या किमतींचा दबाव आणि अंमलबजावणीतील जोखीम

मात्र, आगामी काळात कंपनीसमोर काही आव्हानं आहेत. पेट्रोलियम-आधारित उत्पादने आणि खाद्यतेलासारख्या कच्च्या मालाच्या किमती वाढण्याची शक्यता आहे, ज्यामुळे दुसऱ्या तिमाहीत (Q2) कंपनीच्या ग्रॉस मार्जिनवर (Gross Margin) दबाव येऊ शकतो. याशिवाय, कंपनीला आपली दुहेरी अंकी वाढ (Double-digit Growth) टिकवून ठेवण्यासाठी अंमलबजावणीतील जोखीम (Execution Risk) व्यवस्थापित करावी लागेल.

महत्त्वाचे आकडे (Context Metrics)

- Q1 FY27 महसूल: ₹341 कोटी (28% YoY वाढ)

- Q1 FY27 EBITDA: ₹84.4 कोटी (100% YoY वाढ)

- Q1 FY27 PAT: ₹70.7 कोटी (PAT मार्जिन: 20.7%)

- ग्रॉस मार्जिन: 61.8% (510 bps YoY सुधारणा)

- EBITDA मार्जिन: 24.7%

गुंतवणूकदार आता दुसऱ्या तिमाहीत कंपनी कच्च्या मालाच्या वाढत्या किमती कशा हाताळते आणि आपले मार्जिन कसे टिकवून ठेवते याकडे लक्ष ठेवून असतील.