Q4 मध्ये नफ्यात मोठी घट, तर वर्षात विक्रमी वाढ

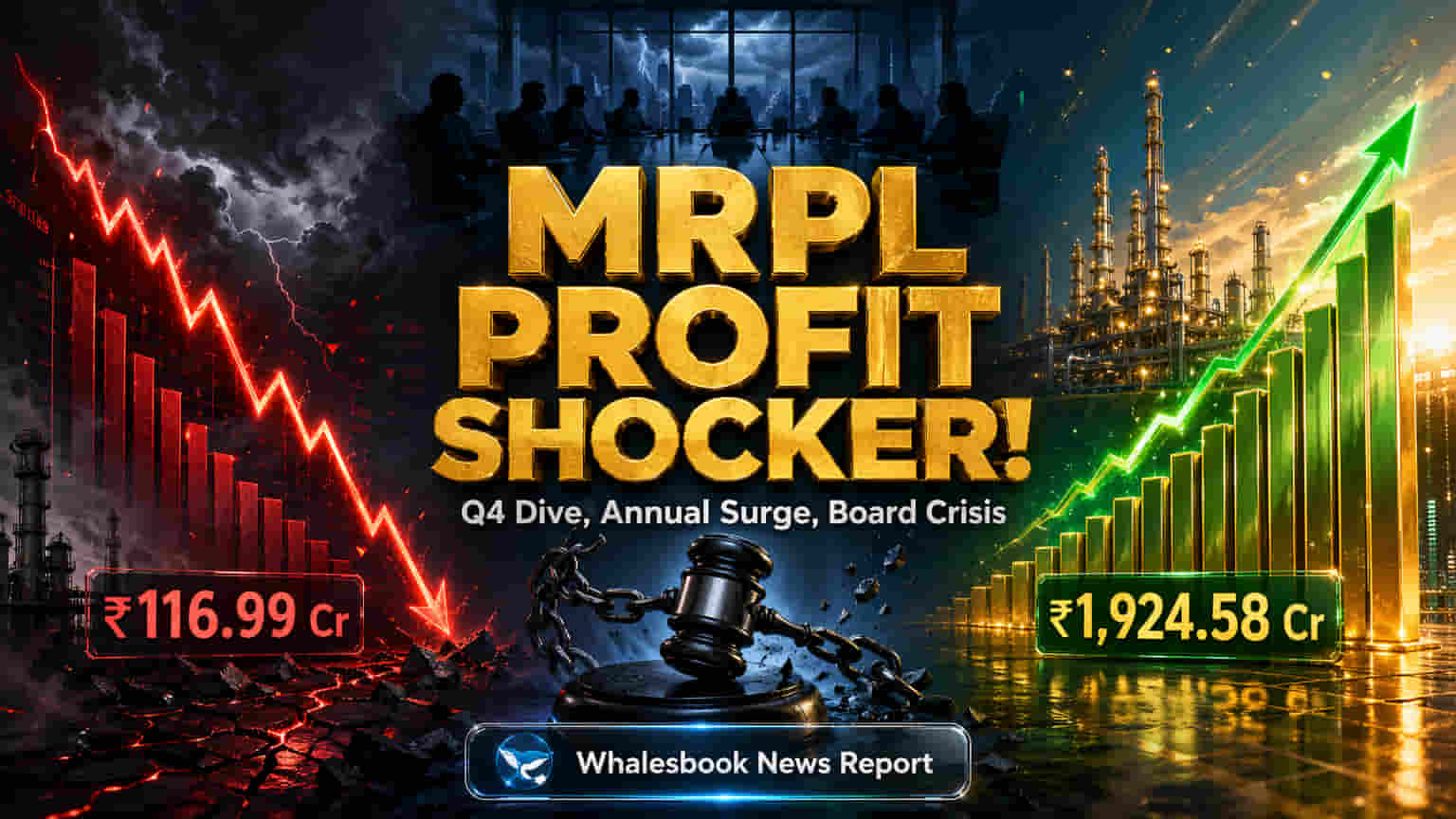

आर्थिक वर्ष २०२६ (FY26) च्या चौथ्या तिमाहीत (Q4) मॅंगलोर रिफायनरी अँड पेट्रोकेमिकल्स लिमिटेड (MRPL) च्या नफ्यात लक्षणीय घट झाली. कंपनीचा कंसॉलिडेटेड नेट प्रॉफिट मागील वर्षाच्या तुलनेत 68.44% ने घसरून ₹116.99 कोटी झाला. याच तिमाहीत कंपनीचा एकूण महसूल 3.30% वाढून ₹28,552.24 कोटी पर्यंत पोहोचला.

याउलट, संपूर्ण आर्थिक वर्षाचा (FY26) विचार केल्यास, कंपनीने मोठी झेप घेतली आहे. FY26 मध्ये कंपनीचा कंसॉलिडेटेड नेट प्रॉफिट ₹1,924.58 कोटी इतका प्रचंड वाढला, जो मागील वर्षीच्या ₹56.21 कोटी च्या तुलनेत 33 पट अधिक आहे. विशेष म्हणजे, या वार्षिक नफ्यात प्रचंड वाढ होऊनही, वर्षातील एकूण महसूल मात्र 3.73% ने घसरून ₹1,05,353.68 कोटी नोंदवला गेला. पहिल्या तीन तिमाहींमधील मजबूत कामगिरीमुळे कंपनीला हा वार्षिक नफा मिळवता आला.

संचालक मंडळातील गंभीर त्रुटी चिंताजनक!

MRPL सध्या गंभीर संचालक मंडळातील (governance) समस्यांना तोंड देत आहे. २८ मार्च २०२६ रोजी चार स्वतंत्र संचालकांचा (independent directors) कार्यकाळ संपला असून, त्यामुळे संचालक मंडळात आवश्यक असलेल्या स्वतंत्र सदस्यांची संख्या कमी झाली आहे. ही परिस्थिती सप्टेंबर २०१४ मधील पाच स्वतंत्र संचालकांना हटवण्याच्या घटनेची आठवण करून देते, ज्यामुळे कंपनीच्या कारभारावर प्रश्नचिन्ह निर्माण झाले आहे.

या व्यतिरिक्त, मार्च २०२६ मध्ये BSE/NSE ने कंपनीवर ₹10.86 लाखांचा दंड ठोठावला आहे. Q3 FY26 मध्ये संचालक मंडळाच्या रचनेच्या नियमांचे पालन न केल्यामुळे हा दंड लावण्यात आला. स्वतंत्र संचालकांच्या अनुपस्थितीमुळे ऑडिट कमिटीच्या (Audit Committee) बैठकाही रखडल्या आहेत, ज्यामुळे कॉर्पोरेट oversight आणि नियामक अनुपालन (regulatory compliance) अत्यंत कमकुवत झाले आहे.

वाढते कर्ज आणि आर्थिक स्थिती

३१ मार्च २०२६ पर्यंत कंपनीचे एकूण कर्ज ₹14,333.70 कोटी पर्यंत वाढले आहे, जे मागील वर्षी ₹12,866.61 कोटी होते. कर्जात झालेली ही वाढ आणि उच्च डेट-टू-इक्विटी रेशो (debt-to-equity ratio) यामुळे भविष्यात कंपनीची आर्थिक लवचिकता मर्यादित राहू शकते. तिमाही लाभांश (interim dividend) दिल्यानंतर अंतिम लाभांशाची शिफारस न करणे, हे कंपनीच्या सावध आर्थिक धोरणाचे संकेत देते, जे कदाचित कर्ज व्यवस्थापन किंवा भविष्यातील भांडवली खर्चाशी संबंधित असू शकते.

कर क्रेडिट (Tax Credit) अनिश्चितता

कंपनीने ₹1,802.48 कोटी च्या मिनिमम अल्टरनेट टॅक्स (MAT) क्रेडिटला पुढे न नेण्याचा निर्णय घेतला आहे. हे व्यवस्थापनाने भविष्यातील करपात्र नफ्याच्या (taxable profits) आकलनावर आधारित असू शकते. FY27 पासून लागू होणाऱ्या कर कायद्यातील बदलांमुळे, कंपन्यांना MAT पेमेंटमधून भविष्यात कर क्रेडिट मिळवणे शक्य होणार नाही, ज्यामुळे जमा झालेल्या MAT चा दीर्घकालीन कर नियोजनावर परिणाम होईल.

उद्योग संदर्भ आणि जोखीम

MRPL रिफायनिंग आणि पेट्रोकेमिकल क्षेत्रात रिलायन्स इंडस्ट्रीज (Reliance Industries), इंडियन ऑइल कॉर्पोरेशन लिमिटेड (IOCL), भारत पेट्रोलियम कॉर्पोरेशन लिमिटेड (BPCL) आणि हिंदुस्तान पेट्रोलियम कॉर्पोरेशन लिमिटेड (HPCL) सारख्या कंपन्यांसोबत कार्यरत आहे. या कंपन्या कच्च्या तेलाच्या किमती आणि रिफायनिंग मार्जिनमधील उद्योगातील चढ-उतारांना सामोरे जातात, परंतु MRPL चे सध्याचे संचालक मंडळातील संकट (governance crisis) एक वेगळी आणि गंभीर समस्या आहे. Q4 FY26 मधील नफ्यातील तीव्र घसरण मार्जिनवरील दबाव किंवा कामकाजातील आव्हाने दर्शवू शकते, जी कायम राहू शकतात. संचालक मंडळातील सततचे संकट नियामक, अनुपालन आणि धोरणात्मक जोखीम निर्माण करते. वाढत्या कर्जामुळे व्याजाचा खर्च वाढू शकतो आणि आर्थिक असुरक्षितता वाढू शकते.

गुंतवणूकदारांचे लक्ष

गुंतवणूकदार MRPL कडे स्वतंत्र संचालकांच्या रिक्त जागा त्वरित भरण्यासाठी आणि ऑडिट कमिटीचे कोरम (quorum) पुनर्संचयित करण्यासाठी लक्ष ठेवून आहेत. संचालक मंडळातील त्रुटींनंतर कोणतीही नियामक कारवाई होते का, आणि कंपनी आपल्या वाढत्या कर्जाचे व्यवस्थापन कसे करते, याकडेही बाजाराचे लक्ष असेल. Q4 मधील नफ्यातील घसरण हा नवीन ट्रेंड आहे का, हे समजून घेण्यासाठी भविष्यातील तिमाही कामगिरीचे कल (trends) महत्त्वाचे ठरतील.