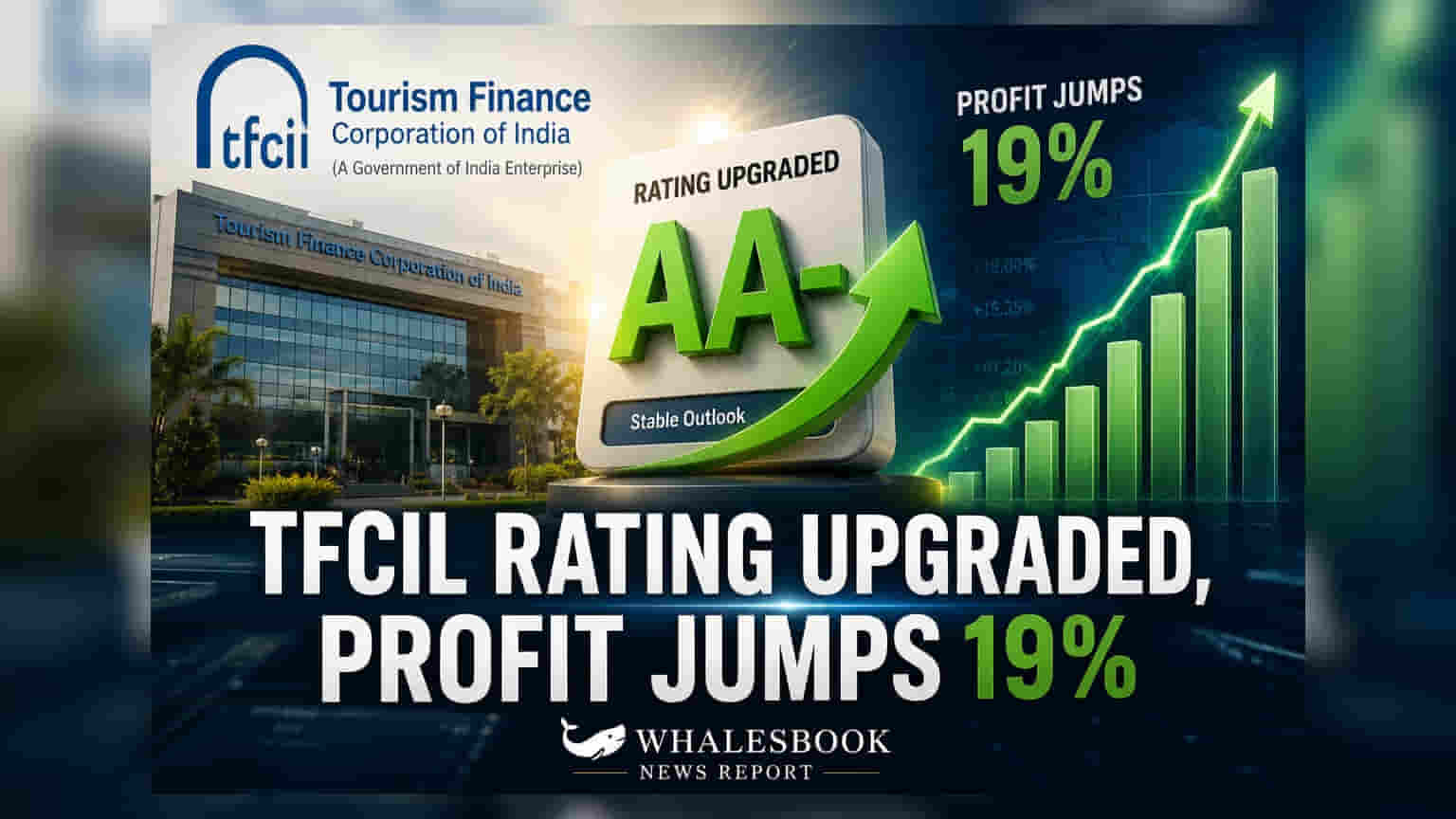

Tourism Finance Corporation of India (TFCIL) ला BWR AA-/Stable रेटिंग मिळाली आहे. FY26 मध्ये कंपनीचा प्रॉफिट आफ्टर टॅक्स (PAT) **18.93%** नी वाढून **₹123.46 कोटी** झाला आहे, तर AUM मध्ये **24%** ची वाढ झाली आहे.

TFCIL चे क्रेडिट रेटिंग वाढले, नफ्यात मोठी वाढ

Tourism Finance Corporation of India Ltd (TFCIL) ला एक मोठी खुशखबर मिळाली आहे. कंपनीचे क्रेडिट रेटिंग BWR AA-/Stable पर्यंत सुधारण्यात आले आहे. हे रेटिंग कंपनीच्या आर्थिक आरोग्यात आणि कामकाजातील सुधारणा दर्शवते. FY26 या आर्थिक वर्षात, म्हणजे मार्च 2026 अखेरपर्यंत, कंपनीने ₹123.46 कोटी इतका प्रॉफिट आफ्टर टॅक्स (PAT) कमावला आहे. मागील आर्थिक वर्षाच्या तुलनेत ही वाढ तब्बल 18.93% आहे.

गुंतवणुकीसाठी चांगला संकेत

BWR AA-/Stable या सुधारित रेटिंगमुळे TFCIL चा क्रेडिट रिस्क कमी झाला आहे आणि त्याची आर्थिक स्थिरता वाढली आहे. याचा फायदा म्हणजे कंपनीला कमी व्याजदरात कर्ज मिळण्याची शक्यता आहे, ज्यामुळे गुंतवणूकदारांचा विश्वासही वाढेल. PAT मधील वाढीबरोबरच, कंपनीच्या Assets Under Management (AUM) मध्येही सुमारे 24% ची लक्षणीय वाढ झाली आहे. FY26 मध्ये AUM ₹2088.14 कोटी पर्यंत पोहोचला आहे, जो FY25 मधील ₹1693.57 कोटी होता. यावरून कंपनीचे व्यवसाय विस्तार आणि नफा कमावण्याची क्षमता स्पष्ट होते.

कंपनीचा व्यवसाय आणि पार्श्वभूमी

TFCIL ही एक नॉन-बँकिंग फायनान्शियल कंपनी (NBFC) आहे, जी प्रामुख्याने पर्यटन आणि हॉस्पिटॅलिटी क्षेत्राला कर्ज देते. अनेक वर्षांपासून, कंपनी आपल्या व्यवसायात विविधता आणण्याचा प्रयत्न करत आहे, जेणेकरून केवळ एकाच क्षेत्रावरील अवलंबित्व कमी करता येईल. या आर्थिक वर्षातही कंपनीने या दिशेने प्रयत्न केले आहेत, तसेच मालमत्तेची गुणवत्ता सुधारण्यावर आणि नफा वाढवण्यावर लक्ष केंद्रित केले आहे.

भविष्यातील बदल आणि संधी

क्रेडिट रेटिंग सुधारल्यामुळे TFCIL ला भविष्यात अधिक फायदेशीर अटींवर कर्ज उपलब्ध होऊ शकते, ज्यामुळे कंपनीला आणखी वाढण्यास मदत मिळेल. कंपनीने रिअल इस्टेट, उत्पादन आणि इतर NBFCs मध्ये आपला व्यवसाय वाढवण्याची योजना आखली आहे. पर्यटनावर लक्ष केंद्रित करत असतानाच, हा वैविध्यपूर्ण दृष्टिकोन कंपनीला अधिक मजबूत बनवेल. कंपनीची भांडवली पर्याप्तता (CRAR 55.53%) आणि मजबूत तरलता (liquidity) भविष्यातील विस्तारासाठी चांगली संधी देत आहे.

धोके आणि आव्हाने

सकारात्मक घडामोडी असूनही, TFCIL समोर काही धोके आहेत. कंपनीच्या एकूण कर्जांपैकी 52% कर्ज आजही पर्यटन क्षेत्राशी संबंधित आहे. त्यामुळे, या क्षेत्रातील कोणत्याही मोठ्या संकटाचा थेट परिणाम कंपनीवर होऊ शकतो. तसेच, कंपनीला Special Mention Assets (SMA) वर लक्ष ठेवावे लागेल, जे ₹12.32 कोटी आहेत. यापैकी कोणत्याही कर्जाचे NPA मध्ये रूपांतर झाल्यास ते कंपनीसाठी अडचणीचे ठरू शकते.

तुलनात्मक कामगिरी

या रिपोर्टमध्ये इतर कंपन्यांची थेट तुलना दिलेली नसली तरी, TFCIL ची मालमत्ता गुणवत्ता (Asset Quality) सुधारली आहे. कंपनीचे Net NPA 0.00% आहे, जे एक उत्तम चिन्ह आहे. कंपनीचे Capital to Risk Assets Ratio (CRAR) 55.53% आहे, जे नियामक आवश्यकतांपेक्षा खूप जास्त आहे. यामुळे कंपनीकडे पुरेसे भांडवली सुरक्षा कवच आहे.

मुख्य आकडेवारी (Context Metrics)

- AUM वाढ: FY26 मध्ये सुमारे 24% वाढ होऊन ₹2088.14 कोटी झाला.

- PAT वाढ: FY26 मध्ये मागील वर्षाच्या तुलनेत 18.93% वाढ होऊन ₹123.46 कोटी झाला.

- Gross NPA: FY26 मध्ये 0.37% पर्यंत खाली आला (FY25 मध्ये 3.22% होता).

- Net NPA: FY26 मध्ये 0.00% पर्यंत खाली आला (FY25 मध्ये 1.61% होता).

- Net Interest Margin (NIM): FY26 मध्ये 6.43% पर्यंत सुधारला (FY25 मध्ये 5.07% होता).

- CRAR: FY26 मध्ये 55.53% (FY25 मध्ये 69.70% होता).

पुढील वाटचाल

गुंतवणूकदारांनी कंपनीच्या पर्यटन क्षेत्रावरील अवलंबित्व कसे कमी करते आणि वैविध्यपूर्ण धोरण किती प्रभावी ठरते यावर लक्ष ठेवावे. Stage II मालमत्तेची कामगिरी आणि SMA एक्सपोजरचे काय होते, यावर लक्ष ठेवणे आगामी काळात कंपनीच्या मालमत्ता गुणवत्तेचे मूल्यांकन करण्यासाठी महत्त्वाचे ठरेल.