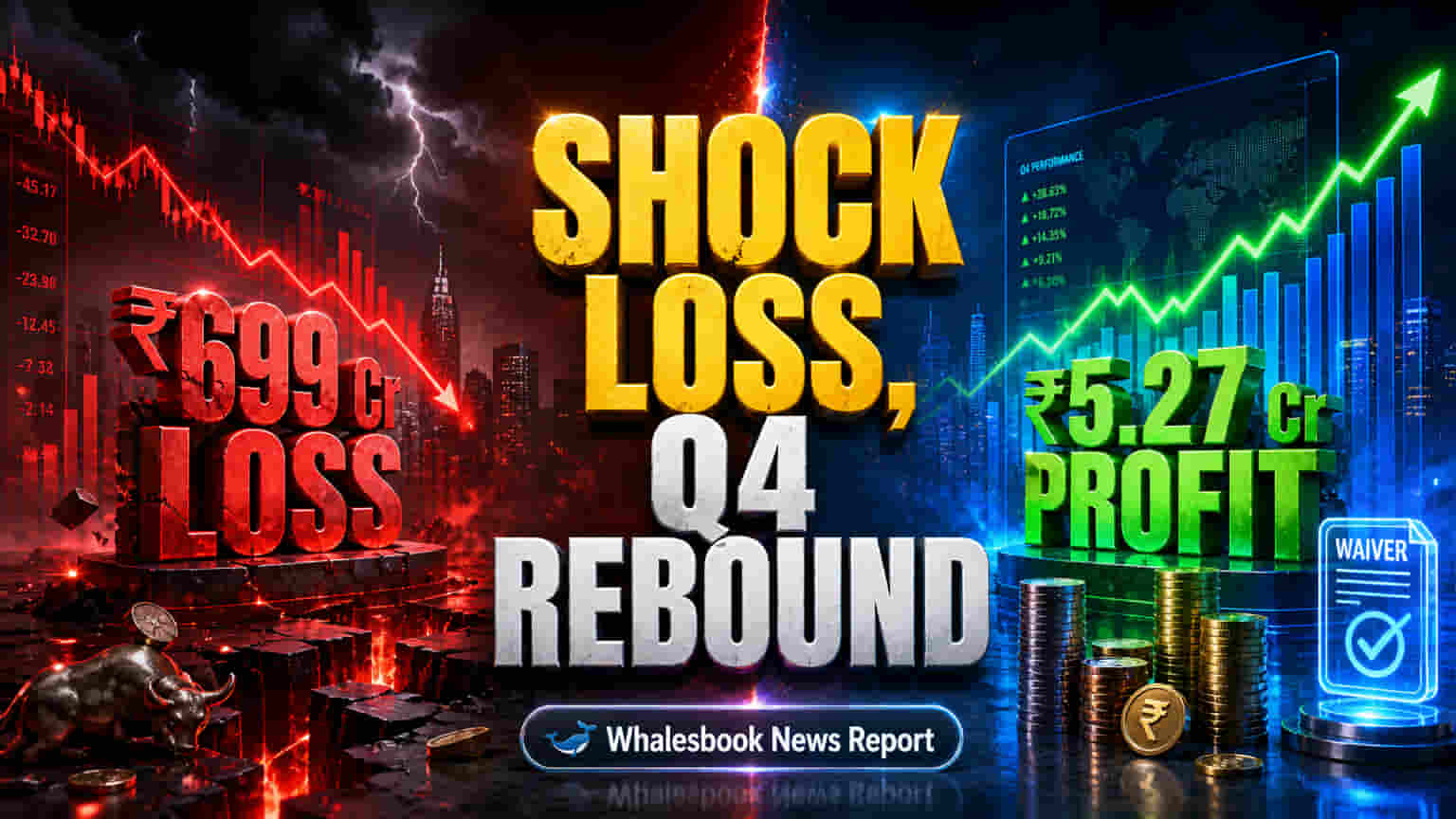

चौथ्या तिमाहीत नफा, पण वार्षिक निकाल चिंताजनक

Spandana Sphoorty Financial Ltd ने आर्थिक वर्ष 2026 च्या चौथ्या तिमाहीत ₹5.27 कोटींचा निव्वळ नफा (Net Profit) मिळवला आहे. हा तिमाही नफा कंपनीसाठी आशेचा किरण ठरला असला तरी, संपूर्ण आर्थिक वर्षासाठी (31 मार्च 2026 रोजी संपलेल्या) कंपनीला ₹699.09 कोटींचा मोठा एकत्रित निव्वळ तोटा (Consolidated Net Loss) सहन करावा लागला आहे.

वार्षिक तोट्याचे मुख्य कारण: राइट-ऑफ्स

या वर्षातील कंपनीच्या कामगिरीवर ₹1,155.27 कोटींच्या इम्पॅयरमेंट कॉस्ट्स (Impairment Costs) चा मोठा फटका बसला. जुन्या कर्ज पोर्टफोलिओमधील (legacy loan portfolios) बुडीत कर्जांमुळे (write-offs) हा तोटा वाढला. मात्र, कंपनीने हे संकट टाळण्यासाठी बहुसंख्य कर्जदारांकडून (lenders) आर्थिक नियमांचे उल्लंघन (breaching financial covenants) केल्याबद्दल माफी (waivers) मिळवली आहे, ज्यामुळे तिमाही निकाल सादर करणे शक्य झाले.

आर्थिक स्थिती आणि निव्वळ संपत्तीत घट

मोठ्या प्रमाणावरील राइट-ऑफ्स आणि कर्ज करारांतील उल्लंघनांमुळे कंपनीच्या आर्थिक स्थितीला मोठा धक्का बसला आहे. 31 मार्च 2026 पर्यंत कंपनीची निव्वळ संपत्ती (Net Worth) ₹2,193.75 कोटींवर घसरली आहे, जी मागील वर्षी ₹2,622.77 कोटी होती. इक्विटी बेसमध्ये झालेली ही घट कंपनीचे मूल्यांकन (valuation) आणि भविष्यातील धक्क्यांना सामोरे जाण्याची क्षमता यावर प्रश्नचिन्ह निर्माण करते.

महसुलात मोठी घसरण

कंपनीचे आर्थिक निकाल हे महसुलातील (Revenue) तीव्र घसरणीकडेही लक्ष वेधतात. FY26 मध्ये कंपनीचा स्वतंत्र महसूल 58.04% नी घसरून ₹942.20 कोटी झाला, जो FY25 मध्ये ₹2,245.19 कोटी होता. एकत्रित महसूल (Consolidated Revenue) देखील 56.00% नी घसरून ₹1,066.33 कोटी झाला, जो FY25 मध्ये ₹2,424.09 कोटी होता. ही घसरण कंपनीला भेडसावणाऱ्या कार्यान्वयन (operational) आणि आर्थिक अडचणी दर्शवते.

स्पर्धकांच्या तुलनेत कामगिरी.

Spandana Sphoorty ची कामगिरी इतर मायक्रोफायनान्स कंपन्यांच्या तुलनेत कमी राहिली आहे. उदाहरणार्थ, CreditAccess Grameen ने FY24 मध्ये ₹1,137 कोटींचा नफा नोंदवला, तर Bandhan Bank ने FY24 मध्ये ₹2,125 कोटींचा निव्वळ नफा मिळवला. या तुलनेवरून असे दिसते की, मायक्रोफायनान्स क्षेत्रात आव्हाने असली तरी, Spandana Sphoorty ला विशिष्ट समस्यांमुळे कमी कामगिरीला सामोरे जावे लागले आहे.

गुंतवणूकदारांसाठी पुढील काय?

भविष्यात, व्यवस्थापन (management) नफा टिकवून ठेवण्यासाठी आणि जुन्या कर्ज पोर्टफोलिओमधील समस्यांवर तोडगा काढण्यासाठी कोणती रणनीती (strategy) आखते, याकडे गुंतवणूकदारांचे लक्ष असेल. कर्जदारांशी सुरू असलेल्या चर्चा, नवीन कर्जांची कामगिरी आणि मालमत्तेच्या गुणवत्तेतील (asset quality) सुधारणा यावर बारकाईने लक्ष ठेवले जाईल.