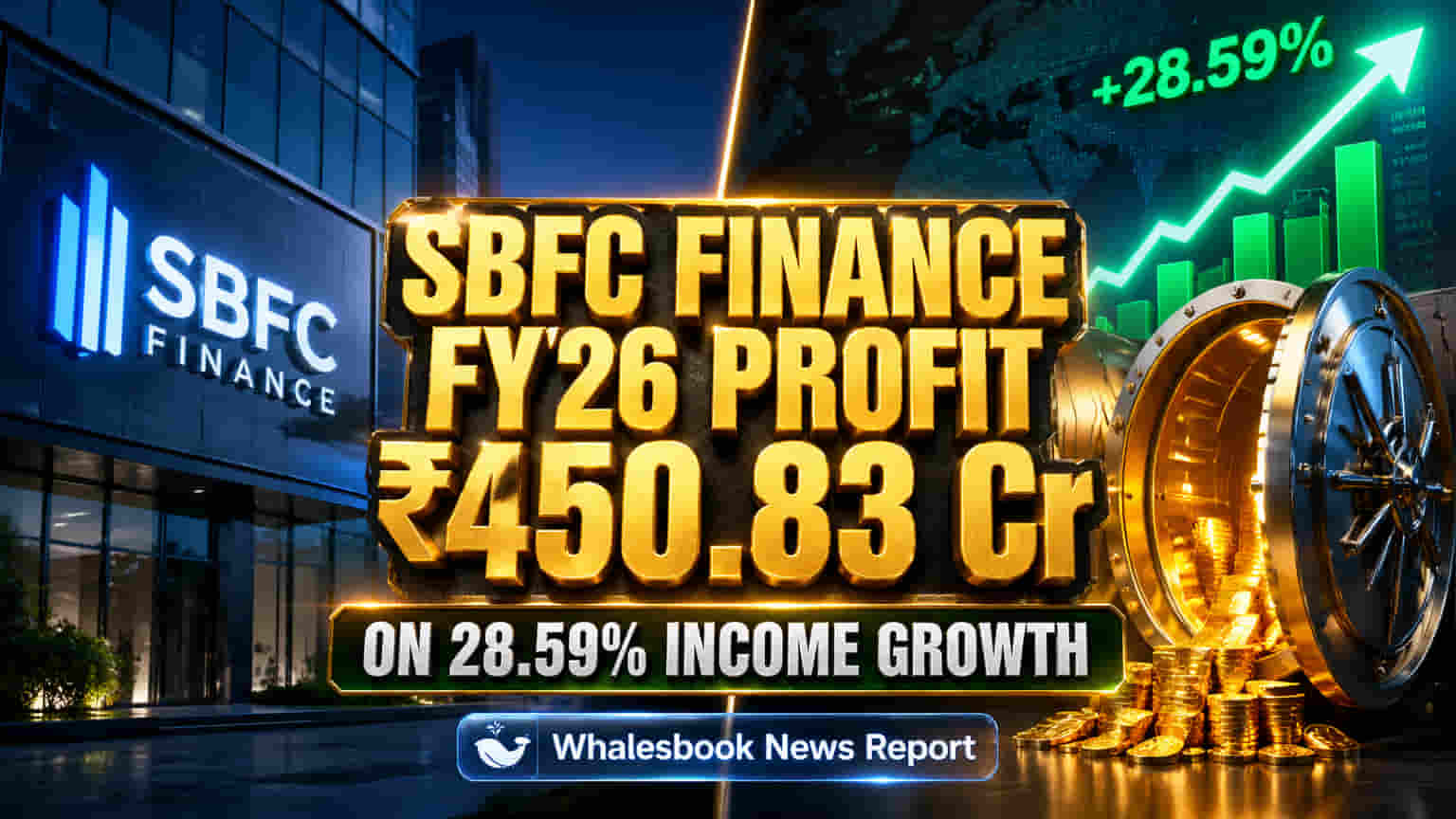

आर्थिक वर्ष 2026 (FY26) मध्ये, SBFC Finance चे एकूण उत्पन्न (Total Income) ₹1,679.50 कोटी पर्यंत पोहोचले, जे मागील वर्षाच्या तुलनेत 28.59% ची लक्षणीय वाढ दर्शवते. विशेषतः, FY26 च्या चौथ्या तिमाहीत (Q4 FY26) कंपनीने ₹454.14 कोटी इतके उत्पन्न मिळवले, जे मागील वर्षाच्या याच तिमाहीच्या तुलनेत 25.74% अधिक आहे. नॉन-बँकिंग फायनान्शियल कंपनी (NBFC) म्हणून, या सततच्या उत्पन्नातील वाढीमुळे बाजारातील स्पर्धात्मक वातावरणात कंपनीला बळकटी मिळाली आहे.

कंपनीच्या आर्थिक कामगिरीला कर्ज पुस्तिकेतील (Loan Book) वाढीचा मोठा हातभार लागला आहे. 31 मार्च 2026 पर्यंत, SBFC Finance ची कर्ज पुस्तिका ₹9,805.19 कोटी इतकी झाली आहे. या विस्तारासोबतच, कंपनीने क्रेडिट रिस्क (Credit Risk) व्यवस्थापनातही प्रभावी कामगिरी दाखवली आहे. ग्रॉस नॉन-परफॉर्मिंग ॲसेट्स (GNPA) चे प्रमाण FY25 मधील 2.74% वरून आता 2.61% पर्यंत खाली आले आहे. कंपनीच्या एकूण मालमत्तेतही (Total Assets) मोठी वाढ झाली आहे, जी FY26 मध्ये ₹11,085.40 कोटी पर्यंत पोहोचली, जी FY25 मधील ₹8,595.81 कोटी पेक्षा जास्त आहे.

SBFC Finance प्रामुख्याने भारतातील सूक्ष्म, लघु आणि मध्यम उद्योगांना (MSMEs) आणि स्वयं-रोजगार असलेल्या घटकांना आवश्यक कर्ज सेवा पुरवण्यावर लक्ष केंद्रित करते. या कंपन्यांसाठी वित्तपुरवठ्यातील तफावत भरून काढण्यात कंपनी महत्त्वाची भूमिका बजावते. ऑगस्ट 2023 मध्ये यशस्वीरित्या पार पडलेल्या इनिशियल पब्लिक ऑफरिंग (IPO) मुळे कंपनीची भांडवली क्षमता आणि सार्वजनिक ओळख अधिक मजबूत झाली आहे.

भविष्यात, भागधारक (Shareholders) आणि गुंतवणूकदारांचे लक्ष SBFC Finance कडून वाढीसोबतच मालमत्तेच्या गुणवत्तेवर (Asset Quality) सातत्यपूर्ण लक्ष ठेवण्यावर राहील. तिमाही निकालांमधील उत्पन्न आणि नफ्याची वाढ, नेट इंटरेस्ट मार्जिन (NIMs) मधील कल आणि GNPA रेशोमधील पुढील घडामोडी या प्रमुख बाबी असतील. तसेच, कंपनी ज्या ग्राहक वर्गावर लक्ष केंद्रित करते, त्या आर्थिक क्षेत्रातील दृष्टिकोन आणि भांडवली पर्याप्ततेवरील (Capital Adequacy) अद्यतनेही बारकाईने पाहिली जातील.