Regency Fincorp ची FY26 मध्ये दमदार कामगिरी

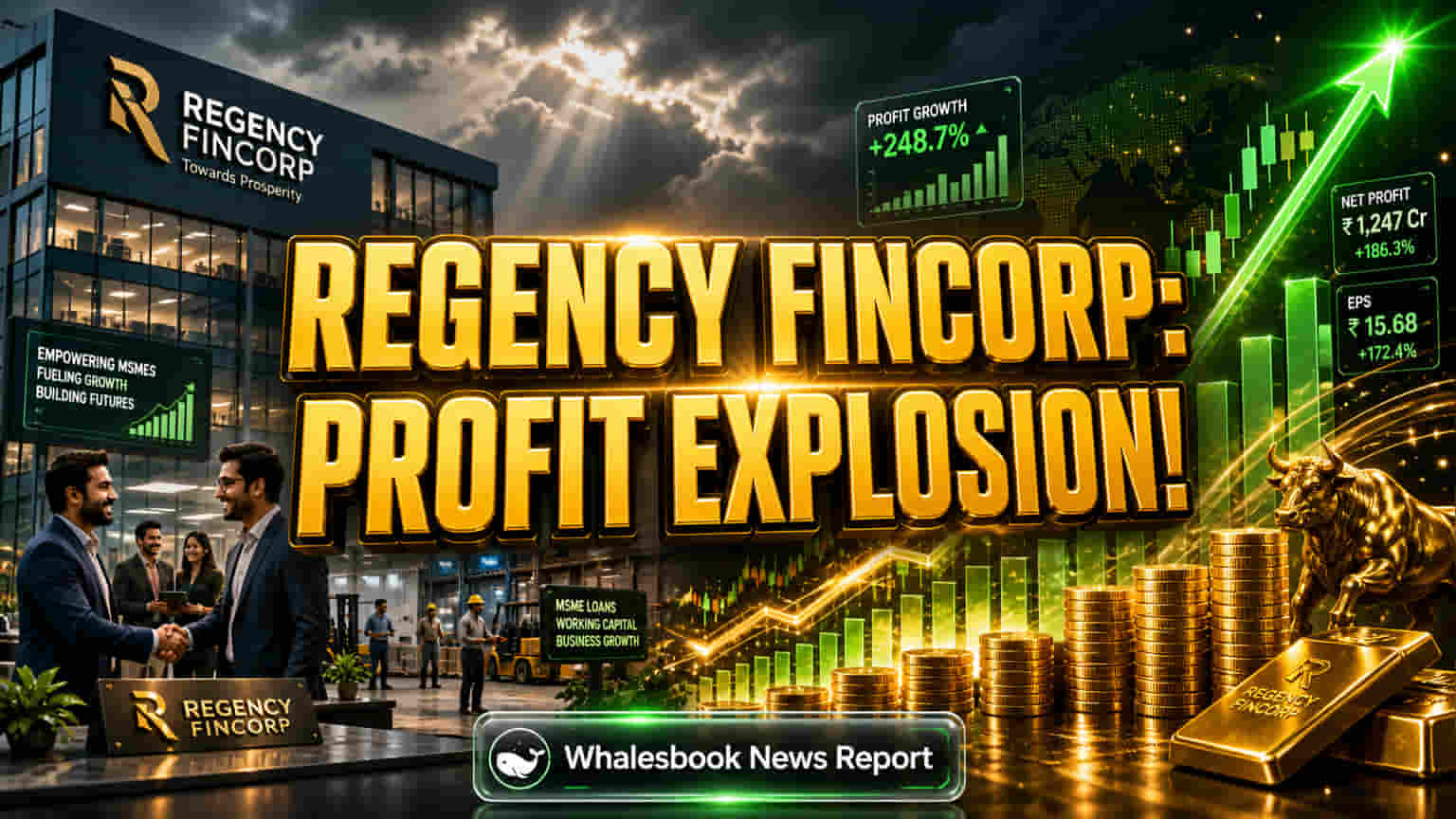

Regency Fincorp Ltd ने 31 मार्च 2026 रोजी संपलेल्या आर्थिक वर्षासाठी (FY26) उत्कृष्ट आर्थिक आकडेवारी सादर केली आहे. एक नॉन-बँकिंग फायनान्स कंपनी (NBFC) म्हणून, Regency Fincorp ने आपल्या नफ्यात (Profit After Tax - PAT) वर्षाला तब्बल 170% ची वाढ नोंदवली, जी ₹13.40 कोटी इतकी आहे.

या आर्थिक वर्षात कंपनीचे एकूण उत्पन्न (Total Income) 85% नी वाढून ₹40.10 कोटी झाले. व्यवस्थापनाखालील मालमत्ता (Asset Under Management - AUM) देखील 45% नी वाढून ₹261.20 कोटी पर्यंत पोहोचली. हे आकडे मजबूत Disbursement आणि Digital Efforts चे परिणाम दर्शवतात. कंपनीने ₹142.10 कोटी चे Disbursement केले, ज्यात 43% ची वाढ दिसून आली. कंपनीचे Net Interest Margin (NIM) 285 बेसिस पॉइंट्सने वाढून 10.3% वर पोहोचले, तर Return on Equity (ROE) 16.7% वरून लक्षणीयरीत्या वाढला.

वाढीचे कारण आणि बाजारातील स्थान

या दमदार कामगिरीमुळे Regency Fincorp च्या MSME आणि रिटेल ग्राहकांना वित्तपुरवठा करण्याच्या विस्ताराच्या धोरणाला यश मिळाल्याचे दिसून येते. वाढते उत्पन्न, नफा आणि AUM हे कंपनीची बाजारातील पकड आणि कार्यक्षम व्यवसाय ऑपरेशन्स दर्शवतात. कंपनीने Non-Convertible Debentures (NCDs) आणि Compulsorily Convertible Debentures (CCDs) द्वारे भांडवल उभारणीत यश मिळवले आहे, जे तिच्या वाढीच्या वेगासाठी महत्त्वपूर्ण आहे.

धोरणात्मक उपक्रम आणि डिजिटल विस्तार

Regency Fincorp ने MSME आणि रिटेल क्षेत्रांमध्ये कर्जपुरवठा वाढवण्यावर लक्ष केंद्रित केले आहे. यासोबतच, CashMySalary आणि आगामी 'RegPay' डिजिटल वॉलेटसारख्या उपक्रमांद्वारे कंपनी ग्राहकांना चांगल्या सेवा देण्याचा आणि कर्ज प्रक्रिया सुलभ करण्याचा प्रयत्न करत आहे. यामुळे भविष्यातील डिजिटल फायनान्समध्ये कंपनी चांगली स्थिती निर्माण करू शकेल.

शेअरधारकांसाठी आणि धोरणात्मक परिणाम

- शेअरधारकांसाठी, कंपनीची वाढती नफा क्षमता आणि बाजारातील विस्तारामुळे मूल्यामध्ये वाढ होण्याची अपेक्षा आहे.

- नवीन भांडवल उभारणीमुळे कंपनीला आपल्या महत्वाकांक्षी योजनांना पुढे नेण्यासाठी पुरेसा निधी उपलब्ध झाला आहे.

- RegPay सारखे डिजिटल प्रकल्प नवीन उत्पन्नाचे स्रोत उघडू शकतात.

- तथापि, MSME आणि रिटेल कर्जपुरवठ्यामध्ये वाढीबरोबरच मालमत्तेच्या गुणवत्तेकडे (asset quality) बारकाईने लक्ष देणे आवश्यक आहे.

लक्ष ठेवण्यासारखे प्रमुख धोके

चिंतेची बाब म्हणजे, Gross Non-Performing Assets (GNPA) 57 बेसिस पॉइंट्सने वाढून 0.99% झाले, तर Net Non-Performing Assets (NNPA) 43 बेसिस पॉइंट्सने वाढून 0.74% झाले. कर्ज पुस्तक (loan book) वाढत असताना या ट्रेंड्सवर लक्ष ठेवणे महत्त्वाचे आहे. NCDs सारख्या कर्जावर अवलंबून असल्यामुळे, कंपनीला व्याजदरातील बदलांचे व्यवस्थापन करावे लागेल आणि आपली क्रेडिट रेटिंग टिकवून ठेवावी लागेल.

प्रतिस्पर्धी क्षेत्र

Regency Fincorp NBFC क्षेत्रात, विशेषतः MSME आणि रिटेल कर्जपुरवठ्यात कार्यरत आहे. या क्षेत्रात अनेक कंपन्या डिजिटल सेवा सुधारत आहेत आणि निधीचे स्रोत वैविध्यपूर्ण करत आहेत. प्रतिस्पर्धकांचे NIM साधारणपणे 7-12% आणि GNPA 2-3% च्या खाली राखण्याचे उद्दिष्ट असते.

भविष्यातील लक्ष

पुढील काळात, Regency Fincorp ₹400 कोटी पर्यंत NCDs द्वारे भांडवल उभारणी किती प्रभावीपणे करते, RegPay डिजिटल वॉलेटचा यशस्वी प्रारंभ आणि ग्राहक स्वीकार, MSME आणि रिटेल पोर्टफोलिओमधील वाढ आणि मालमत्तेची गुणवत्ता कशी टिकवून ठेवते, यावर लक्ष केंद्रित केले जाईल.