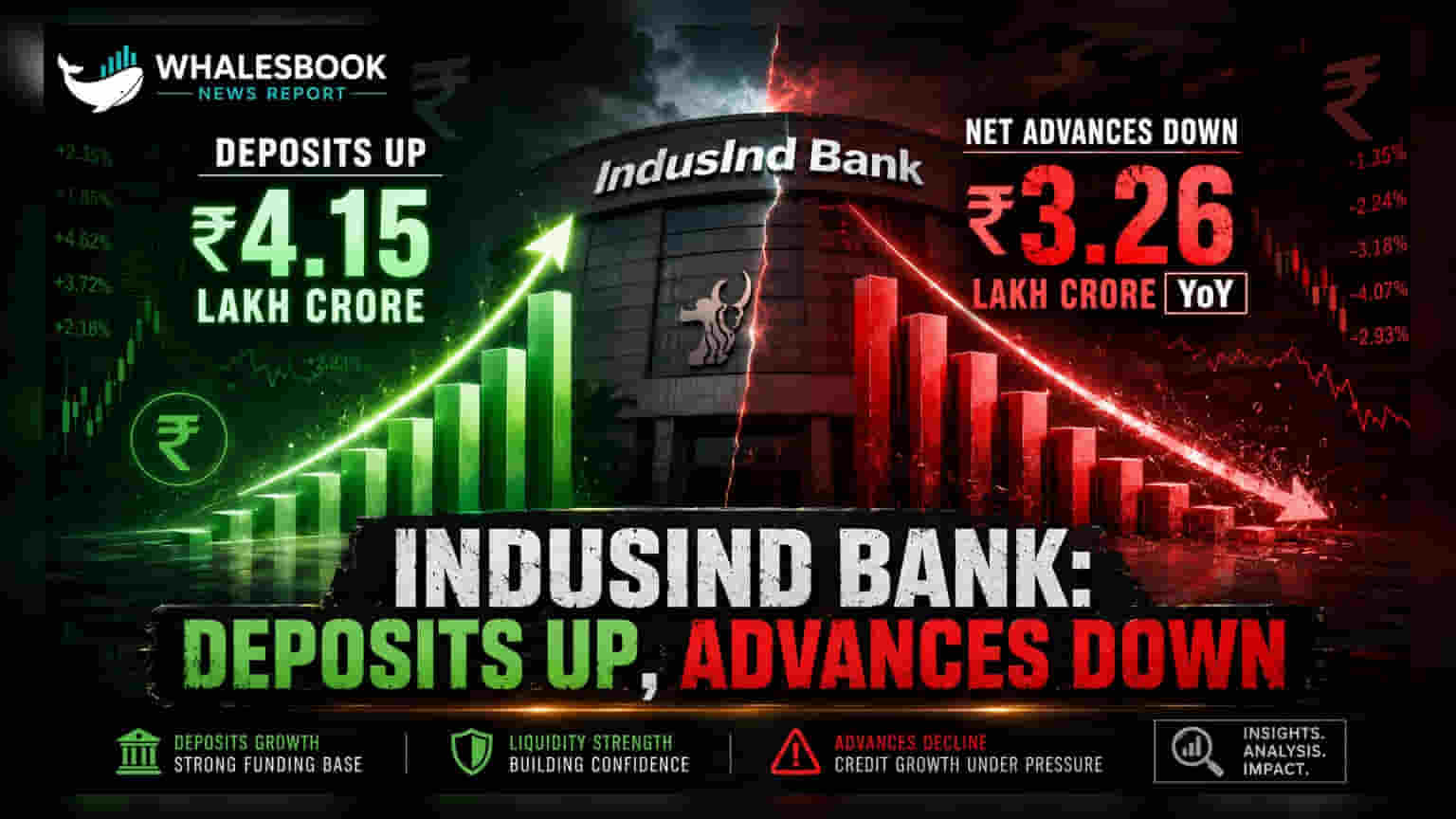

इंडसइंड बँकेने (IndusInd Bank) आर्थिक वर्ष २०२७ च्या पहिल्या तिमाहीचे (Q1 FY27) तात्पुरते आकडे जाहीर केले आहेत. बँकेच्या एकूण ठेवींमध्ये **4.5%** ची वाढ होऊन त्या **₹4,14,992 कोटीं**वर पोहोचल्या आहेत. मात्र, निव्वळ कर्ज वाटप (Net Advances) वार्षिक तुलनेत **2.3%** नी घटले आहे, जे **₹3,26,171 कोटीं**वर आले आहे. तसेच, CASA रेशो **29.5%** पर्यंत खाली आला आहे.

बँकेच्या तिमाही निकालांचे चित्र

इंडसइंड बँकेने ३० जून २०२६ रोजी संपलेल्या तिमाहीचे (Q1 FY27) तात्पुरते आर्थिक निकाल (Provisional Financial Results) सादर केले आहेत. या तिमाहीत बँकेने आपल्या एकूण ठेवींमध्ये चांगली वाढ नोंदवली आहे. बँकेच्या एकूण ठेवी ₹4,14,992 कोटींवर पोहोचल्या आहेत, जी मागील वर्षाच्या तुलनेत 4.5% आणि मागील तिमाहीच्या तुलनेत 3.8% अधिक आहे.

कर्जाच्या वाढीवर परिणाम?

ठेवींमध्ये वाढ होत असली तरी, बँकेचे निव्वळ कर्ज वाटप (Net Advances) मात्र वार्षिक आधारावर 2.3% नी कमी झाले आहे. हे आकडे ₹3,26,171 कोटींवर आले आहेत. तथापि, तिमाही-दर-तिमाही (QoQ) आधारावर यात 3.3% ची वाढ दिसून आली आहे.

CASA रेशो का महत्त्वाचा?

या निकालांमधील एक चिंतेची बाब म्हणजे बँकेचा CASA (Current Account Savings Account) रेशो. हा रेशो मागील वर्षीच्या 31.5% वरून घसरून 29.5% वर आला आहे. CASA रेशो कमी झाल्यास बँकेसाठी निधी उभारण्याचा खर्च वाढू शकतो आणि याचा परिणाम बँकेच्या निव्वळ व्याज मार्जिनवर (Net Interest Margin - NIM) होऊ शकतो.

बँकेची रणनीती

सध्या इंडसइंड बँक आपल्या रिटेल आणि लहान व्यवसाय ठेवी वाढवण्यावर लक्ष केंद्रित करत आहे. ३० जून २०२६ पर्यंत या सेगमेंटमधील ठेवी ₹1,93,618 कोटींवर पोहोचल्या आहेत. ही वाढ तिमाही आणि वार्षिक दोन्ही आधारांवर आहे, जी बँकेला स्थिर निधी स्रोत निर्माण करण्यास मदत करत आहे.

पुढील वाटचाल

गुंतवणूकदारांचे लक्ष आता यावर असेल की, बँक CASA रेशो कमी असताना आपल्या निधी खर्चाचे व्यवस्थापन कसे करते. तसेच, कर्जाच्या वाढीतील तिमाही आधारावरील तेजी टिकून राहते का आणि वार्षिक घट थांबते का, हे पाहणे महत्त्वाचे ठरेल. हे आकडे सध्या ऑडिटसाठी मर्यादित पुनरावलोकनाखाली आहेत.

संभाव्य धोके

CASA रेशोमध्ये होणारी घट, ज्यामुळे NIMवर परिणाम होऊ शकतो, हा एक मोठा धोका आहे. तसेच, निव्वळ कर्ज वाटपामध्ये वार्षिक घट हे क्रेडिट मागणीतील (Credit Offtake) मंदावलेले चित्र दर्शवते, जे मागील वर्षाच्या तुलनेत आहे.

पुढील काळात काय पाहावे?

गुंतवणूकदारांनी बँकेच्या पुढील तिमाही निकालांमध्ये निव्वळ व्याज मार्जिन (NIM) कसे राहते, निव्वळ कर्ज वाटपामध्ये सातत्यपूर्ण वाढ होते का आणि CASA रेशो सुधारण्यासाठी बँकेच्या काय उपाययोजना असतील, यावर लक्ष ठेवावे.