IDFC First Bank ने आर्थिक वर्ष २०२६ (FY26) च्या चौथ्या तिमाहीसाठी ₹746 कोटी चा Normalized Profit After Tax (NPAT) नोंदवला, जो मागील वर्षाच्या तुलनेत तब्बल 145.3% ने अधिक आहे. बँकेने जाहीर केलेला Profit After Tax (PAT) ₹319 कोटी असून, त्यात 4.9% ची वाढ झाली आहे. संपूर्ण आर्थिक वर्ष FY26 साठी, नोंदवलेला PAT ₹1,636 कोटी होता, जो मागील वर्षापेक्षा 7.3% जास्त आहे. बँकेचा Net Interest Income (NII) देखील 15.7% नी वाढून तिमाहीत ₹5,677 कोटी झाला.

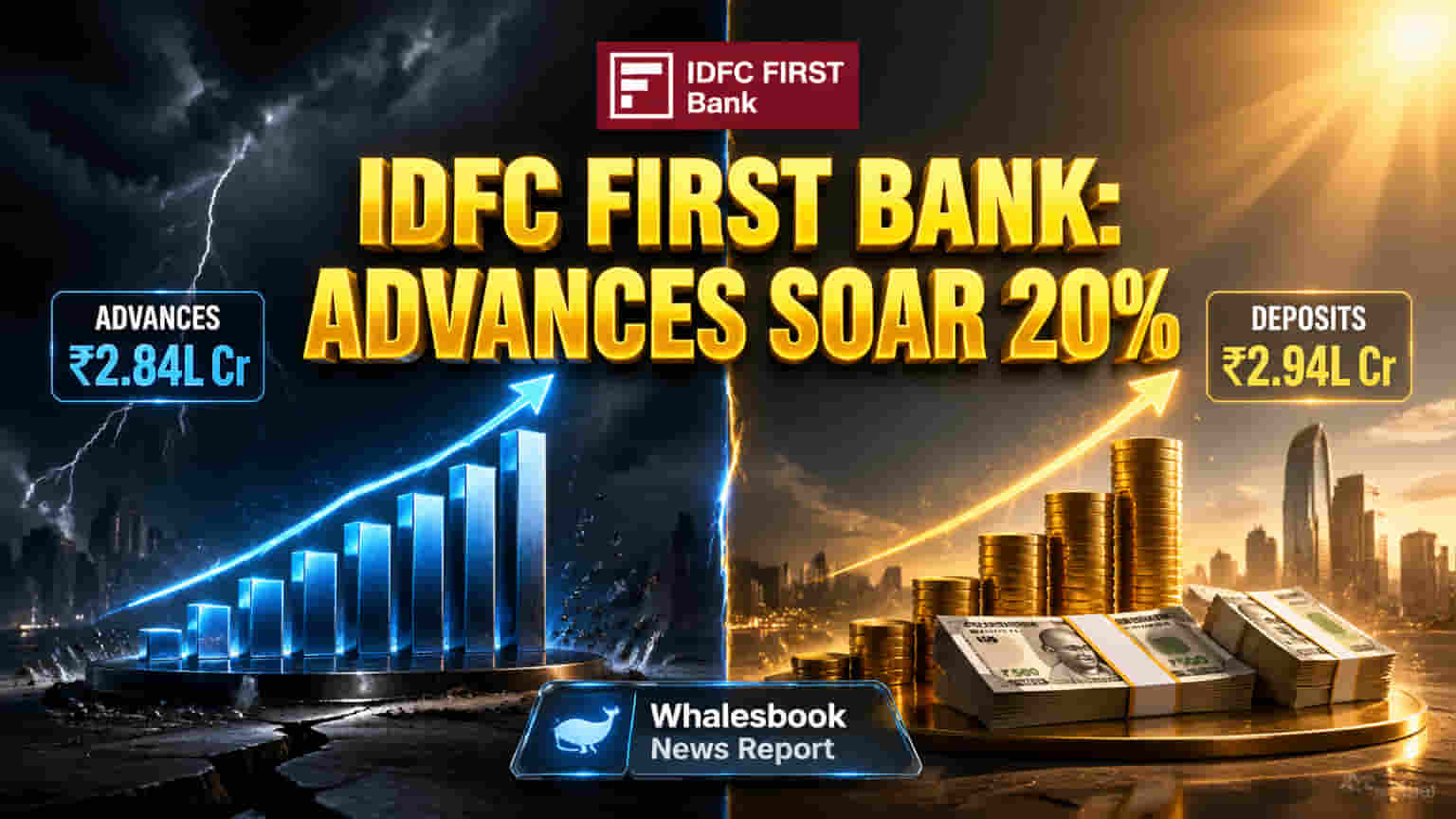

बँकेचा व्यवसाय विस्तार स्पष्टपणे दिसून येतो. Gross Advances मध्ये 20% ची वाढ होऊन ते ₹2.84 लाख कोटी वर पोहोचले. कर्जांच्या या वाढीला Total Deposits मध्ये झालेल्या 17% च्या वाढीने पाठबळ दिले, जी ₹2.94 लाख कोटी इतकी झाली. याचा अर्थ बँकेने बाजारपेठेत चांगली पकड मजबूत केली आहे आणि ग्राहक संख्या वाढवली आहे. मालमत्तेची गुणवत्ता (Asset Quality) हा एक महत्त्वाचा पैलू राहिला, जिथे Gross Non-Performing Asset (GNPA) गुणोत्तर 1.61% आणि Net Non-Performing Asset (NNPA) गुणोत्तर 0.48% मार्च २०२६ पर्यंत कायम होते.

IDFC First Bank आपली रणनीती (Strategy) रिटेल आणि MSME कर्ज देण्यावर केंद्रित ठेवून एक मजबूत बॅलन्स शीट तयार करत आहे. FY25 मध्ये वाढलेल्या Provisions आणि microfinance मधील तणावामुळे निव्वळ नफ्यात घट झाली होती. या आव्हानांवर मात करत, FY25 च्या जून अखेरपर्यंत Advances मध्ये 19.8% आणि ग्राहक ठेवींमध्ये 25.5% वाढ झाली होती. बँकेने यापूर्वी चार वर्षांत आपली बॅलन्स शीट दुप्पट करण्याची योजना आखली आहे, ज्यासाठी ₹7,500 कोटी भांडवल उभारणी केली जाईल.

गुंतवणूकदार बँकेच्या वाढत्या रिटेल आणि MSME कर्ज पुस्तिकेमुळे (Loan Book) कामकाजाचा वाढता आवाका (Scale of Operations) पाहू शकतात. ठेवींच्या वाढीवर सातत्याने लक्ष केंद्रित केल्याने भविष्यातील विस्तारासाठी एक स्थिर निधी (Funding Base) मिळण्याची शक्यता आहे. Normalized PAT मधील लक्षणीय वाढ कार्यक्षमतेत सुधारणा आणि वाढत्या नफ्याकडे निर्देश करते.

बँकेला नियामक तपासणीलाही सामोरे जावे लागले आहे, ज्यात भारतीय रिझर्व्ह बँकेकडून (RBI) दंड देखील समाविष्ट आहे. एप्रिल २०२४ मध्ये loan advance निर्बंधांसाठी ₹1 कोटी आणि एप्रिल २०२५ मध्ये KYC नियमांच्या पालनात त्रुटींसाठी ₹38.60 लाख दंड ठोठावण्यात आला होता. IDFC First Bank नियामक बदलांमध्ये मोठे बदल, भांडवल पर्याप्ततेच्या (Capital Adequacy) आवश्यकता पूर्ण करण्यात आव्हाने आणि तारण मूल्यांकनातील (Collateral Valuation) किंवा NPA व्यवस्थापनातील समस्या यांसारख्या संभाव्य धोक्यांना देखील ओळखते. फसवणूक आणि सायबर सुरक्षा घटनांसह कार्यक्षमतेतील धोके (Operational Risks) नेहमीच निरीक्षणाखाली असतात.

IDFC First Bank ची 20% रिटेल कर्जातील वाढ ही एक आक्रमक बाजारपेठ रणनीती दर्शवते. HDFC Bank आणि ICICI Bank सारख्या मोठ्या बँका बाजारात आघाडीवर असल्या तरी, IDFC First Bank आपल्या मजबूत रिटेल विस्ताराद्वारे स्वतःचे विशिष्ट स्थान निर्माण करत आहे. State Bank of India आणि Axis Bank सारखे प्रतिस्पर्धक त्यांच्या स्वतःच्या विशिष्ट धोरणांसह आणि बाजारपेठेतील स्थानांसह या क्षेत्रात कार्यरत आहेत.

मुख्य आर्थिक मेट्रिक्स (Key Financial Metrics):

- Net Interest Margin (Standalone): Q4 FY26 साठी 5.93%.

- Gross Non-Performing Asset Ratio (Standalone): मार्च २०२६ पर्यंत 1.61%.

- Net Non-Performing Asset Ratio (Standalone): मार्च २०२६ पर्यंत 0.48%.

निरीक्षणाखालील प्रमुख क्षेत्रे (Key Areas to Monitor):

गुंतवणूकदार बँकेच्या 20% कर्ज वाढीची सातत्यता आणि ठेवींच्या वाढीवर लक्ष ठेवतील. Net Interest Margin (NIM) ट्रेंड्स आणि निधी मिश्रणाचा (Funding Mix) परिणाम महत्त्वाचा ठरेल. बँकेच्या microfinance पोर्टफोलिओचे व्यवस्थापन आणि मालमत्तेची गुणवत्ता व Provisions वर त्याचा परिणाम जवळून पाहिला जाईल. क्रेडिट खर्च, भांडवल पर्याप्तता गुणोत्तर आणि व्यवसाय वाढीनुसार कार्यक्षमतेतील वाढ सुधारण्याचे प्रयत्न मुख्य निर्देशक असतील.