Universal Autofoundry ने FY26 में ₹3.34 करोड़ का नेट लॉस दर्ज किया है, जबकि पिछले साल ₹2.35 करोड़ का मुनाफा हुआ था। हालांकि, कंपनी का रेवेन्यू करीब 10% बढ़कर ₹213.50 करोड़ हो गया।

Universal Autofoundry: लागत बढ़ी, मुनाफे पर असर

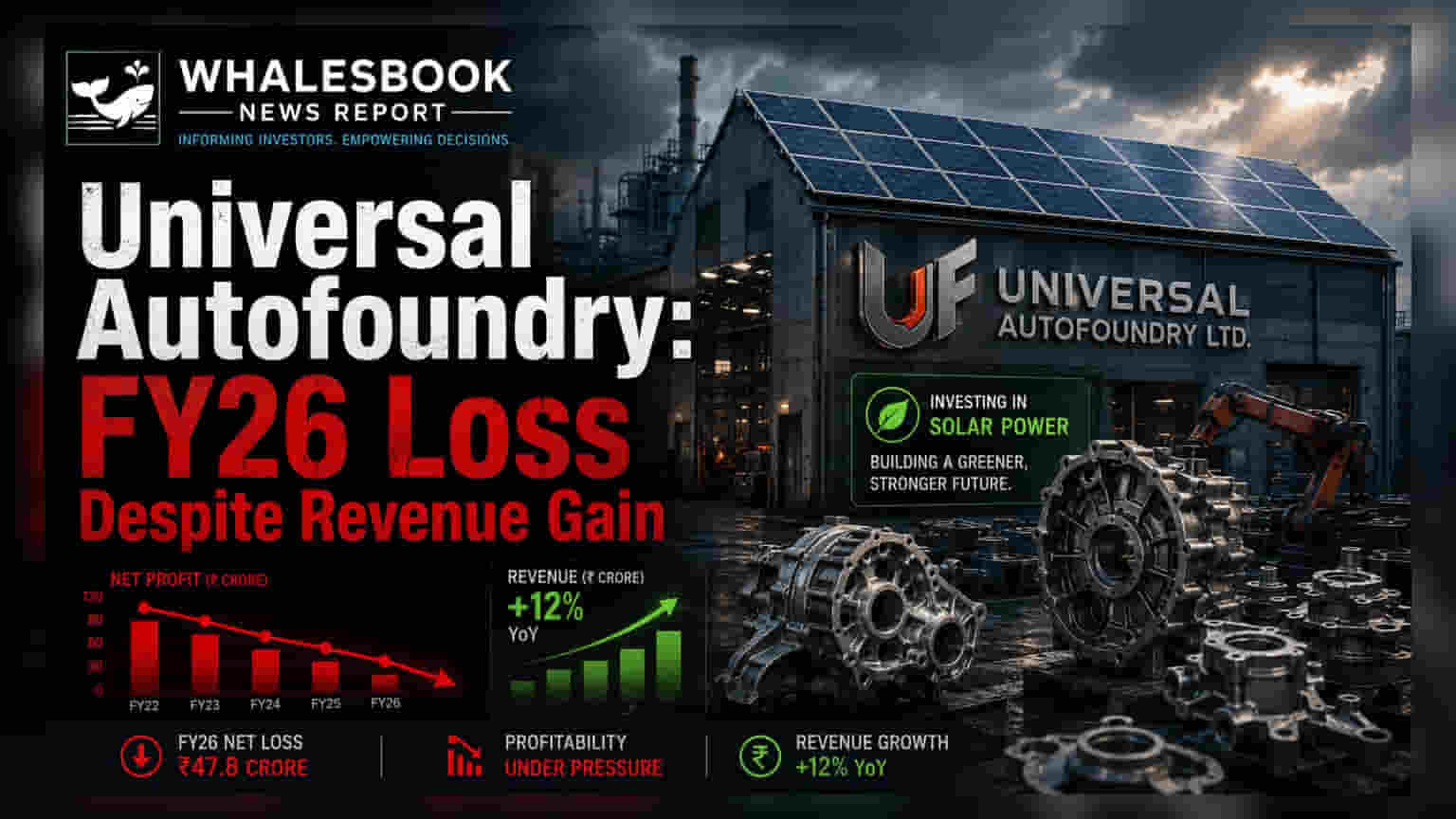

Universal Autofoundry Ltd ने वित्त वर्ष 2025-26 के लिए ₹3.34 करोड़ का नेट लॉस (Net Loss) दर्ज किया है। यह पिछले वित्त वर्ष (FY 2024-25) में हुए ₹2.35 करोड़ के नेट प्रॉफिट (Net Profit) से बड़ा झटका है। हालांकि, इस दौरान कंपनी की कुल आय (Total Income) करीब 10% बढ़कर ₹213.50 करोड़ हो गई, जो पिछले साल ₹193.89 करोड़ थी।

कंपनी की बेसिक अर्निंग्स पर शेयर (EPS) भी इस साल नेगेटिव हो गई है, जो FY26 में (₹2.69) रही, जबकि FY25 में यह ₹1.89 थी।

क्यों आया घाटा?

रेवेन्यू में अच्छी बढ़ोतरी के बावजूद घाटे में जाने की मुख्य वजह मार्जिन का कम होना है। मैनेजमेंट के अनुसार, इनपुट कॉस्ट (Input Cost) का बढ़ना और बाजार में बढ़ती प्रतिस्पर्धा इसका कारण हो सकती है। इसके अलावा, कंपनी कुछ कानूनी विवादों का भी सामना कर रही है और ऑडिटर ने इंटरनल कंट्रोल्स (Internal Controls) को लेकर कुछ चिंताएं जताई हैं, जो निवेशकों के लिए महत्वपूर्ण हैं।

कंपनी का बैकग्राउंड

Universal Autofoundry एक कास्टिंग मैन्युफैक्चरर (Casting Manufacturer) है, जिसकी सालाना क्षमता 42,000 MT/Year है। यह कंपनी Ashok Leyland, Volvo, JCB और Mahindra जैसी बड़ी ऑटोमोटिव और इंजीनियरिंग कंपनियों को सप्लाई करती है।

आगे क्या?

ऊर्जा की बढ़ती लागत को कम करने के लिए, कंपनी ने 3.60 MW AC का कैप्टिव सोलर पावर प्लांट (Captive Solar Power Plant) चालू कर दिया है और 6.5 MW का एक और प्रोजेक्ट लगाने की योजना बना रही है। कंपनी अपनी बोरिंग लिमिट (Borrowing Limit) को ₹100 करोड़ से बढ़ाकर ₹150 करोड़ करने की भी तैयारी में है, ताकि एक्सपेंशन (Expansion) और वर्किंग कैपिटल (Working Capital) की जरूरतों को पूरा किया जा सके।

जोखिम

पूर्व प्रमोटर एंटिटीज (Former Promoter Entities) के साथ MSME सप्लायर पेमेंट्स (MSME Supplier Payments) को लेकर चल रहा कानूनी मामला एक बड़ा जोखिम है, जिससे कंपनी को वित्तीय नुकसान या ध्यान भटकने का खतरा है। साथ ही, ऑडिटर की वेन्डर बैलेंस (Vendor Balances) और इन्वेंटरी रिकॉर्ड (Inventory Record) को लेकर की गई टिप्पणियां, इंटरनल कंट्रोल में कमजोरियों का संकेत देती हैं, जिन्हें ठीक करना जरूरी है।

आगे क्या देखना होगा?

निवेशक मार्जिन में सुधार, सोलर एनर्जी से लागत में कमी, और कानूनी मामलों के समाधान पर नजर रखेंगे। दूसरे सोलर प्रोजेक्ट की प्रगति और ऑडिटर द्वारा बताई गई इंटरनल कंट्रोल की कमजोरियों को दूर करने के कदम भी महत्वपूर्ण होंगे।