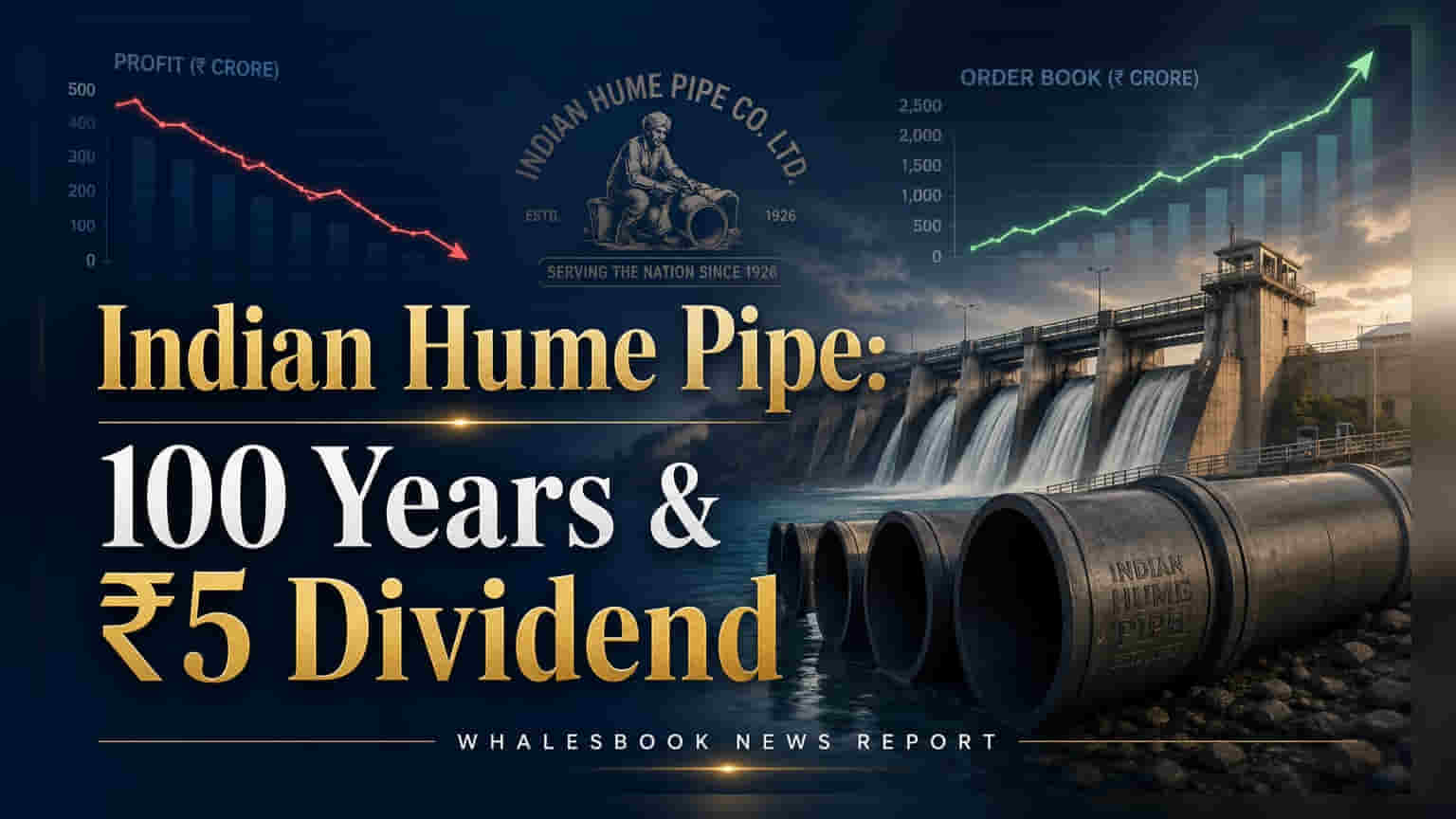

Indian Hume Pipe Company अपनी स्थापना के 100 साल पूरे कर रही है, और कंपनी के पास ₹4,118.97 करोड़ का मजबूत ऑर्डर बुक है। कंपनी ने ₹5 प्रति शेयर डिविडेंड देने की सिफारिश की है, जिसमें एक विशेष शताब्दी भुगतान भी शामिल है। खास आय में कमी के कारण नेट प्रॉफिट में गिरावट आई है, जो कि कंपनी के संचालन से संबंधित नहीं है।

Indian Hume Pipe कंपनी का शताब्दी वर्ष

Indian Hume Pipe Company अपनी स्थापना के 100 साल पूरे होने का जश्न मना रही है। फाइनेंशियल ईयर 2025-26 के लिए कंपनी का रेवेन्यू ₹1,305.57 करोड़ रहा और नेट प्रॉफिट ₹141.11 करोड़ दर्ज किया गया। कंपनी ने 6 मई 2026 तक ₹4,118.97 करोड़ का एक मजबूत ऑर्डर बुक भी घोषित किया है।

निवेशकों के लिए खास: मजबूत ऑर्डर बुक और डिविडेंड भुगतान, नेट प्रॉफिट पर खास आय में कमी का असर।

क्या हुआ

Indian Hume Pipe Company ने फाइनेंशियल ईयर 2025-26 के अपने वित्तीय नतीजे घोषित किए हैं, जो कंपनी के शताब्दी वर्ष के साथ मेल खाते हैं। कंपनी ने ₹1,305.57 करोड़ का रेवेन्यू और ₹141.11 करोड़ का टैक्स के बाद नेट प्रॉफिट कमाया है। ₹4,118.97 करोड़ का मजबूत ऑर्डर बुक भविष्य के विकास के लिए एक ठोस आधार प्रदान करता है।

बोर्ड ने प्रति इक्विटी शेयर ₹5 डिविडेंड की सिफारिश की है, जिसमें ₹2 का सामान्य डिविडेंड और ₹3 का विशेष शताब्दी डिविडेंड शामिल है। इस कदम का उद्देश्य शेयरधारकों को पुरस्कृत करना और कंपनी के लंबे इतिहास का जश्न मनाना है।

यह क्यों महत्वपूर्ण है

कंपनी का फुल-स्पेक्ट्रम ईपीसी (EPC) कॉन्ट्रैक्टर के रूप में परिवर्तन इसके दीर्घकालिक विकास को बढ़ावा दे रहा है। मजबूत ऑर्डर बुक विशेष रूप से जल आपूर्ति प्रबंधन में इसके बुनियादी ढांचा परियोजनाओं की निरंतर मांग का संकेत देता है। अपनी जमीन की बिक्री से कंपनी को अतिरिक्त लिक्विडिटी और गैर-प्रमुख राजस्व स्रोत प्राप्त होते हैं।

सिफारिश किया गया डिविडेंड, जिसमें विशेष भुगतान शामिल है, कंपनी के वित्तीय स्वास्थ्य में विश्वास को दर्शाता है और शताब्दी वर्ष के उपलक्ष्य में शेयरधारकों के लिए एक महत्वपूर्ण कदम है।

पृष्ठभूमि

Indian Hume Pipe Company, जो 1926 में निगमित हुई थी, एक निर्माता से एक ईपीसी (EPC) कॉन्ट्रैक्टर के रूप में विकसित हुई है। इस रणनीतिक बदलाव ने इसे एंड-टू-एंड जल आपूर्ति परियोजनाओं में गहराई से शामिल कर दिया है। कंपनी विकास परियोजनाओं के लिए अपनी ऐतिहासिक जमीन संपत्तियों का सक्रिय रूप से उपयोग कर रही है, जिससे दोहरे राजस्व धारा का निर्माण हुआ है।

अब क्या बदलेगा

निवेशक अपने बड़े ऑर्डर बुक पर निरंतर निष्पादन की उम्मीद कर सकते हैं। ईपीसी (EPC) फोकस से बुनियादी ढांचा परियोजनाओं में गहरी भागीदारी की उम्मीद है। जमीन की बिक्री से कंपनी की लिक्विडिटी को समर्थन मिलता रहेगा।

जोखिम

स्टील, एचडीपीई (HDPE) और सीमेंट जैसी कच्चे माल की कीमतों में उतार-चढ़ाव के कारण मार्जिन पर दबाव बना हुआ है। पिछले साल की तुलना में फाइनेंशियल ईयर 2025-26 में खास आय कम होने से कंपनी की लाभप्रदता प्रभावित हुई है। पश्चिम एशिया में संघर्ष जैसे भू-राजनीतिक जोखिम ऊर्जा बाजारों में अनिश्चितता और लॉजिस्टिक्स लागत में वृद्धि का कारण बन सकते हैं।

संदर्भ मेट्रिक्स (समय-आधारित)

- राजस्व (FY 2025-26): ₹1,305.57 करोड़

- नेट प्रॉफिट (FY 2025-26): ₹141.11 करोड़

- ऑर्डर बुक (6 मई 2026 तक): ₹4,118.97 करोड़

- अनुशंसित डिविडेंड: ₹5 प्रति इक्विटी शेयर (₹2 सामान्य + ₹3 विशेष)

- खास आय (FY 2025-26): ₹64.33 करोड़ (FY 2024-25 में ₹545.22 करोड़ की तुलना में)

- ऑपरेटिंग प्रॉफिट मार्जिन (FY 2025-26): 9.65% (FY 2024-25 में 11.50% की तुलना में)

आगे क्या देखें

निवेशकों को कच्चे माल की कीमतों में अस्थिरता को प्रबंधित करने, परियोजना निष्पादन समय-सीमा बनाए रखने और लिक्विडिटी को प्रभावी ढंग से प्रबंधित करने की कंपनी की क्षमता की निगरानी करनी चाहिए। जमीन के मुद्रीकरण पर प्रगति और इसकी ईपीसी (EPC) क्षमताओं का सफल एकीकरण भविष्य के प्रदर्शन के लिए महत्वपूर्ण होगा।