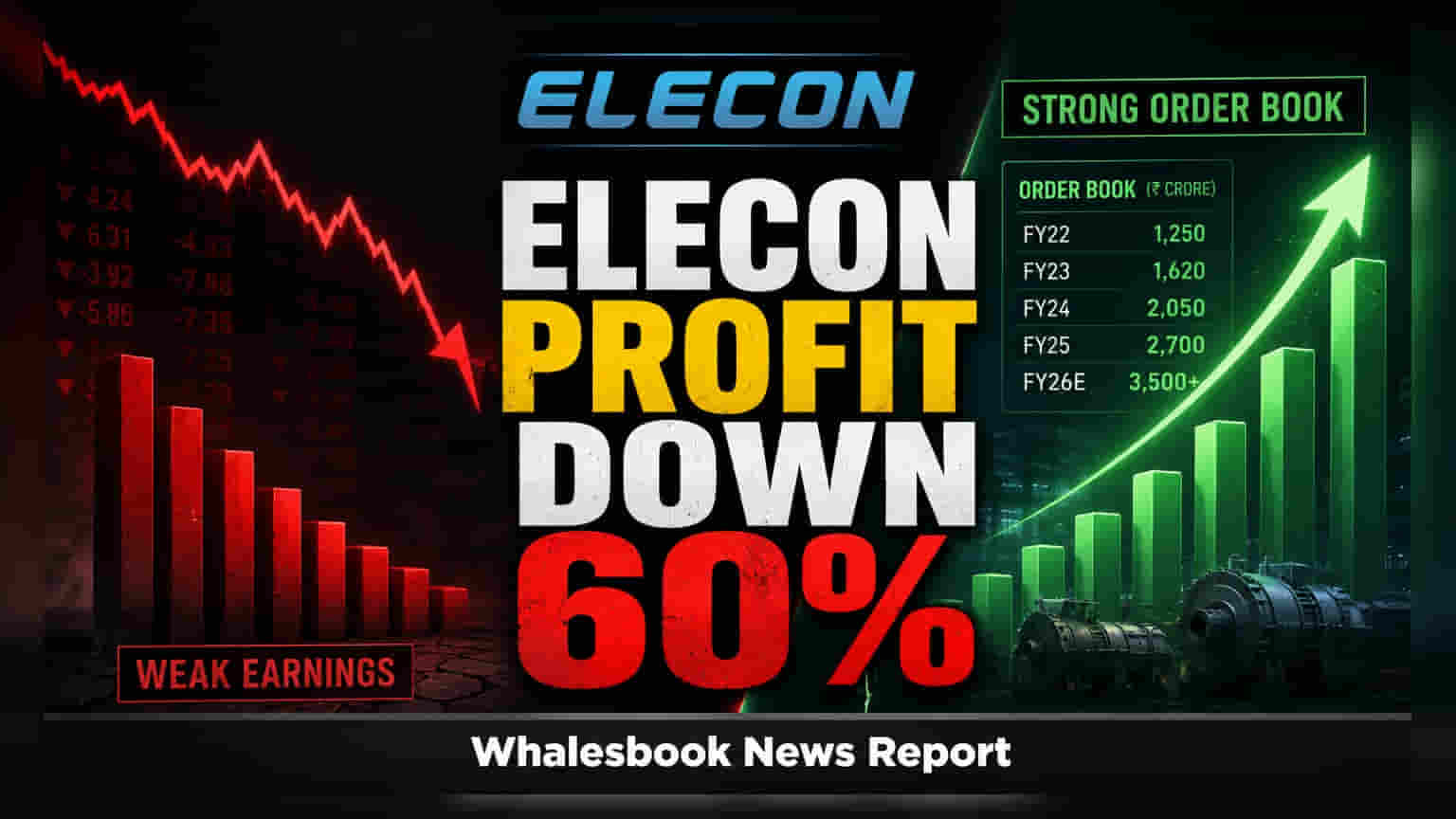

Elecon Engineering ने Q1 FY27 के लिए नतीजों की घोषणा की है, जिसमें कंपनी के नेट प्रॉफिट में पिछले साल की तुलना में **60%** की भारी गिरावट आई है। यह घटकर **₹70 करोड़** रह गया है। कंपनी का रेवेन्यू **6%** बढ़कर **₹521 करोड़** हुआ, लेकिन मार्जिन पर दबाव देखा गया।

Elecon Engineering के Q1 FY27 नतीजों पर एक नज़र

Elecon Engineering ने वित्त वर्ष 2027 की पहली तिमाही (Q1 FY27) के लिए अपने वित्तीय नतीजे जारी किए हैं। कंपनी के नेट प्रॉफिट में पिछले साल की इसी अवधि के मुकाबले 60% की बड़ी गिरावट दर्ज की गई है, जो अब ₹70 करोड़ पर आ गया है।

हालांकि, कंपनी के रेवेन्यू में 6% की बढ़ोतरी हुई और यह ₹521 करोड़ तक पहुंच गया। इसके बावजूद, प्रॉफिट मार्जिन में गिरावट आई है। कंपनी का कहना है कि इसका मुख्य कारण प्रोडक्ट मिक्स का प्रतिकूल होना और कच्चे माल की बढ़ती लागत है।

क्या हुआ नतीजों में?

Q1 FY27 के दौरान, Elecon Engineering का EBITDA 16% घटकर ₹109 करोड़ रहा। कंपनी का EBITDA मार्जिन भी घटकर 21.0% रह गया, जबकि Q1 FY26 में यह 26.6% था। यह गिरावट मुख्य रूप से मटेरियल हैंडलिंग इक्विपमेंट (MHE) डिवीजन में देखी गई, जिस पर कच्चे माल की लागत और प्रोडक्ट मिक्स के असर का असर पड़ा। गियर डिवीजन में अच्छी ग्रोथ देखने को मिली।

क्यों महत्वपूर्ण है यह?

नेट प्रॉफिट में इतनी बड़ी गिरावट और मार्जिन में कमी, कंपनी के मुनाफे पर पड़ रहे तत्काल दबाव को दर्शाती है। निवेशक अब कंपनी की लागत प्रबंधन और प्रोडक्ट मिक्स को बेहतर बनाने की क्षमता पर बारीकी से नज़र रखेंगे ताकि मुनाफे को वापस पटरी पर लाया जा सके।

आगे क्या?

Elecon Engineering ने FY27 के लिए सतर्क दृष्टिकोण अपनाया है। कंपनी का लक्ष्य रेवेन्यू में लो डबल-डिजिट ग्रोथ हासिल करना और EBITDA मार्जिन को FY26 के स्तर पर बनाए रखना है। प्रबंधन को उम्मीद है कि FY30 तक ₹5,000 करोड़ का टॉपलाइन लक्ष्य हासिल कर लिया जाएगा।

जोखिम?

आर्थिक अनिश्चितताएं, निकट अवधि में निष्पादन संबंधी बाधाएं और MHE सेगमेंट में मार्जिन की रिकवरी प्रमुख जोखिम हैं। कंपनी की सफलता इन चुनौतियों से प्रभावी ढंग से निपटने पर निर्भर करेगी।

खास आंकड़े (Context Metrics)

- रेवेन्यू: ₹521 करोड़ (+6% YoY)

- EBITDA: ₹109 करोड़ (-16% YoY)

- नेट प्रॉफिट: ₹70 करोड़ (-60% YoY)

- EBITDA मार्जिन: 21.0% (Q1 FY26 में 26.6%)

- कंसोलिडेटेड ऑर्डर बुक: ₹1,518 करोड़ (+37% YoY)

- तिमाही ऑर्डर इनफ्लो: ₹755 करोड़ (+23% YoY)

आगे क्या ट्रैक करें?

निवेशकों को अगले नतीजों में EBITDA मार्जिन में सुधार, ऑर्डर बुक के निष्पादन और MHE सेगमेंट की रिकवरी पर ध्यान देना चाहिए। अंतरराष्ट्रीय बाजारों में कंपनी का विस्तार भी एक महत्वपूर्ण कारक होगा।