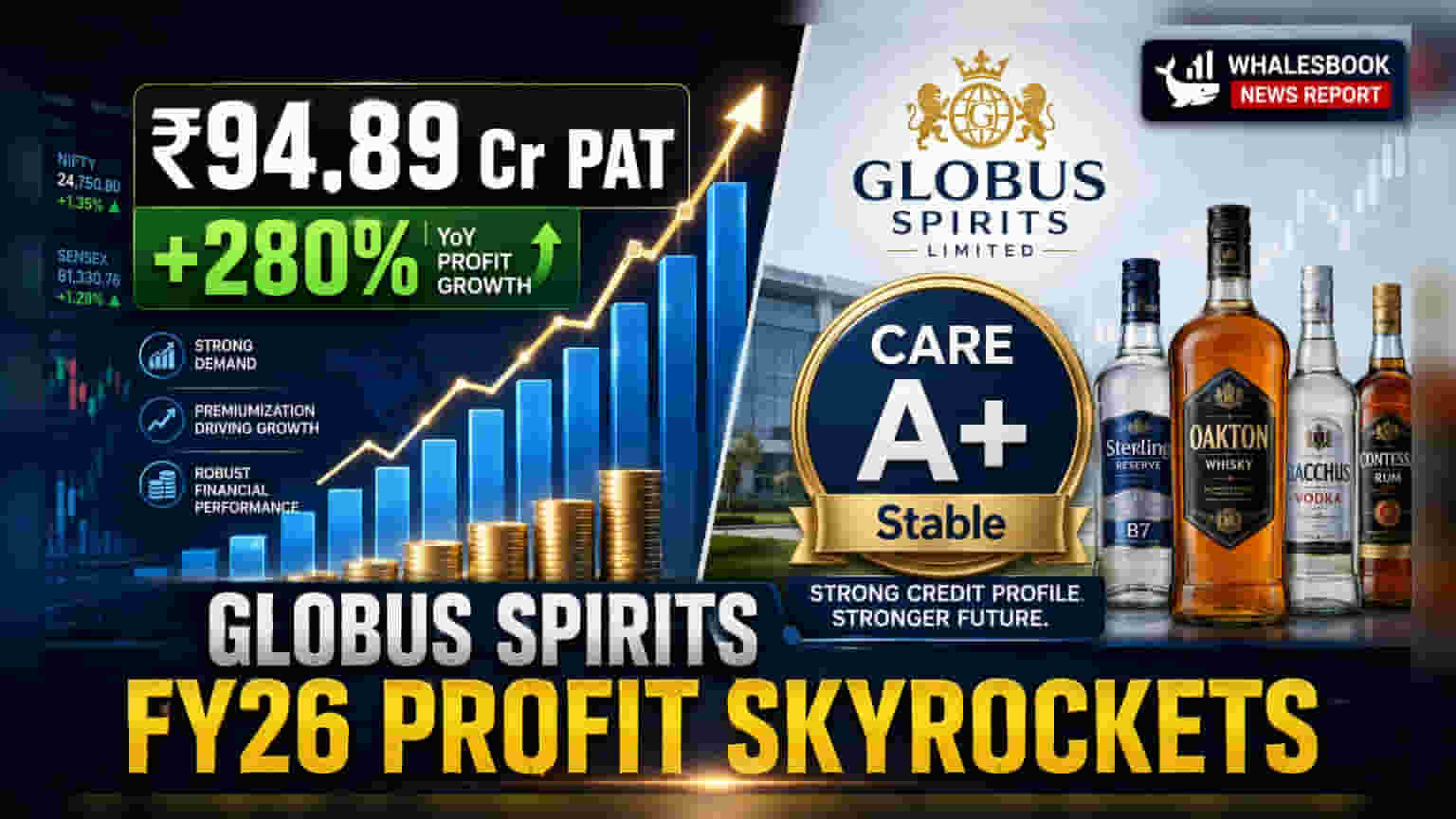

Globus Spirits ने FY26 के लिए शानदार नतीजे पेश किए हैं, कंपनी के नेट प्रॉफिट (PAT) में **280%** का जबरदस्त उछाल आया है और यह **₹94.89 करोड़** पर पहुंच गया है। साथ ही, कंपनी की क्रेडिट रेटिंग को भी **CARE A+ (Stable)** पर बरकरार रखा गया है।

मुनाफे में भारी उछाल, वजह क्या?

Globus Spirits ने FY26 में ₹94.89 करोड़ का नेट प्रॉफिट (PAT) दर्ज किया है, जो पिछले साल के ₹24.97 करोड़ की तुलना में 279.9% ज्यादा है। वहीं, कंपनी की टोटल ऑपरेटिंग इनकम भी 6.3% बढ़कर ₹2,702.74 करोड़ हो गई है।

क्यों अहम है यह खबर?

यह नतीजे Globus Spirits के लिए एक बड़ी कामयाबी हैं, जो कंपनी की बेहतर एफिशिएंसी और मुनाफे में बढ़ोतरी को दर्शाते हैं। रेटिंग एजेंसियों ने भी कंपनी की साख पर भरोसा जताते हुए उसकी क्रेडिट रेटिंग को CARE A+ (Stable) और शॉर्ट-टर्म डेट के लिए A1+ पर बनाए रखा है। यह निवेशकों के लिए एक अच्छा संकेत है।

कंपनी की कहानी

FY26 में कंपनी के बल्क अल्कोहल और R&O (Bulk Alcohol & R&O) बिजनेस ने कुल रेवेन्यू का लगभग 94% हिस्सा दिया। इस सेगमेंट में सेल्स वॉल्यूम में 6% की बढ़ोतरी के साथ रेवेन्यू लगभग 7% बढ़कर ₹1,644 करोड़ तक पहुँच गया।

आगे क्या?

Globus Spirits ₹500 करोड़ तक जुटाने के लिए क्वालिफाइड इंस्टीट्यूशनल प्लेसमेंट (QIP) लाने की योजना बना रही है। इसमें से शुरुआती ₹150 करोड़ Q2FY27 तक जुटाए जाने का लक्ष्य है। इस फंड का इस्तेमाल डेट चुकाने और वर्किंग कैपिटल को मजबूत करने के लिए किया जाएगा, जिससे कंपनी की बैलेंस शीट और मजबूत होगी।

खतरे की घंटी

ऑपरेशनल सुधारों के बावजूद, कंपनी का 'Prestige and Above (P&A)' सेगमेंट चिंता का विषय बना हुआ है। रेवेन्यू में बढ़ोतरी के बावजूद यह सेगमेंट -6% मार्जिन पर घाटे में चल रहा है। इसके अलावा, शराब उद्योग का अत्यधिक रेगुलेटेड होना भी एक रिस्क है, इनपुट प्राइस में उतार-चढ़ाव और सीमित प्राइसिंग पावर कंपनी के मुनाफे पर असर डाल सकती है।

जरूरी नंबर्स

- PBILDT मार्जिन: FY26 में 9.64% (FY25 में 6.06% से बड़ा)।

- PAT मार्जिन: FY26 में 3.51% (FY25 में 0.98% से सुधरा)।

- ओवरऑल गियरिंग: FY26 में 0.66x (FY25 में 0.79x से बेहतर)।

- इंटरेस्ट कवरेज: FY26 में 4.45x (FY25 में 3.30x से बढ़ा)।

- कैपेसिटी यूटिलाइजेशन: FY26 में 80% (FY25 में 74% से बढ़ा)।

निवेशकों के लिए आगे क्या?

निवेशकों को P&A सेगमेंट के टर्नअराउंड, QIP के सफल एग्जीक्यूशन और उत्तर प्रदेश के नए प्लांट का FY27 रेवेन्यू पर पड़ने वाले असर पर कड़ी नजर रखनी चाहिए।