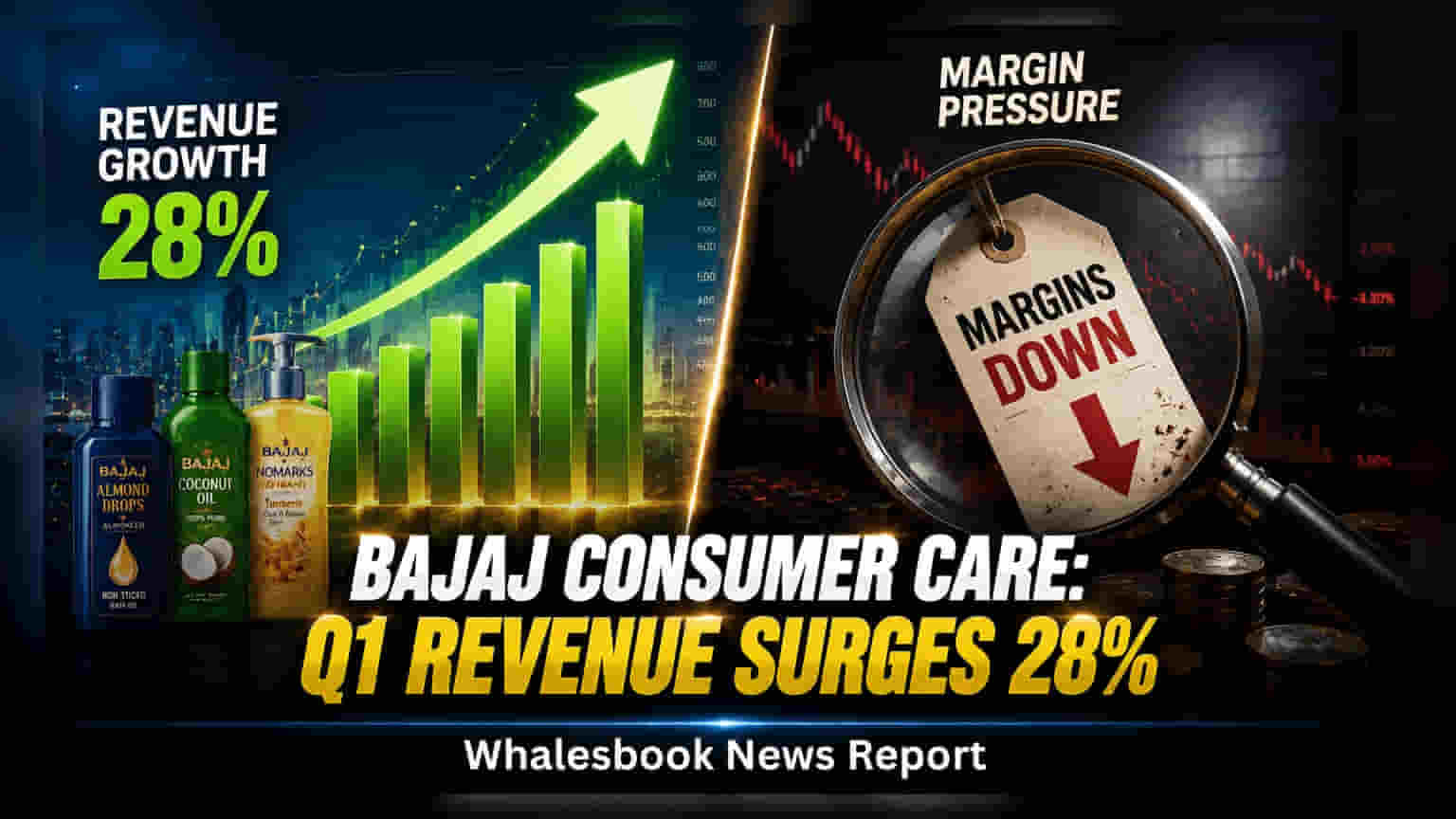

Bajaj Consumer Care ने पहली तिमाही (Q1 FY27) के शानदार नतीजे पेश किए हैं। कंपनी का रेवेन्यू **28%** बढ़कर **₹341 करोड़** हो गया है, वहीं EBITDA दोगुना होकर **₹84.4 करोड़** पर पहुंच गया है। 'आरोंहन' (Aarohan) इनिशिएटिव और वॉल्यूम ग्रोथ पर फोकस कंपनी के लिए मुख्य वजहें रही हैं, हालांकि इनपुट कॉस्ट में महंगाई मार्जिन पर थोड़ा दबाव डाल सकती है।

Bajaj Consumer Care के दमदार नतीजे

Bajaj Consumer Care Ltd. ने पहली तिमाही (Q1 FY27) के वित्तीय नतीजे जारी कर दिए हैं, जिसमें कंपनी ने टॉप-लाइन और बॉटम-लाइन दोनों में ज़बरदस्त ग्रोथ दिखाई है। कंपनी का रेवेन्यू पिछले साल की इसी अवधि के मुकाबले 28% बढ़कर ₹341 करोड़ दर्ज किया गया। वहीं, EBITDA दोगुना से ज़्यादा होकर ₹84.4 करोड़ पर पहुंच गया, और प्रॉफिट आफ्टर टैक्स (PAT) ₹70.7 करोड़ रहा। कंपनी का कहना है कि ऑपरेशनल लीवरेज और कॉस्ट ऑप्टिमाइजेशन (Cost Optimization) ने बेहतर मुनाफे में अहम भूमिका निभाई है।

क्यों है ये मायने रखता?

यह शानदार प्रदर्शन कंपनी की ग्रोथ स्ट्रेटेजी, खासकर 'आरोंहन' (Aarohan) इनिशिएटिव की सफलता को दर्शाता है। इस इनिशिएटिव का मकसद डिस्ट्रीब्यूशन नेटवर्क को बढ़ाना है। EBITDA का दोगुना होना ऑपरेशनल एफिशिएंसी (Operational Efficiency) और लागत प्रबंधन में सुधार का संकेत देता है, जो लगातार मुनाफे के लिए ज़रूरी है। वहीं, रेवेन्यू में तगड़ी बढ़ोतरी कंपनी के मुख्य प्रोडक्ट्स की मांग और डाइवर्सिफिकेशन (Diversification) के प्रयासों को भी जाहिर करती है।

पूरी कहानी

Bajaj Consumer Care का रेवेन्यू मुख्य रूप से उसके फ्लैगशिप ब्रांड Almond Drop Hair Oil (ADHO) पर काफी हद तक निर्भर है, जो पोर्टफोलियो का 80% हिस्सा है। कंपनी नॉन-ADHO ब्रांड्स और अपने Banjara's ब्रांड के ज़रिए रेवेन्यू के नए स्रोत बनाने की कोशिश कर रही है। 'आरोंहन' (Aarohan) इनिशिएटिव, जो कई सालों की स्ट्रेटेजी है, कंपनी के डिस्ट्रीब्यूशन नेटवर्क को मज़बूत करने पर केंद्रित है, खासकर उन इलाकों में जहां अभी कंपनी की पहुंच कम है।

आगे क्या बदलेगा?

कंपनी का फोकस वॉल्यूम ग्रोथ पर बना हुआ है, खासकर ADHO ब्रांड के छोटे पैक्स और सेशे (Sachets) के ज़रिए। 'आरोंहन' (Aarohan) इनिशिएटिव उन राज्यों में जहां इसे लागू किया जा रहा है, वहां ग्रोथ के ठोस फायदे पहुंचा रहा है। मैनेजमेंट मार्जिन बनाए रखने के लिए कीमत बढ़ाने की बजाय ऑपरेशनल लीवरेज और फिक्स्ड कॉस्ट ऑप्टिमाइजेशन (Fixed Cost Optimization) को प्राथमिकता दे रहा है।

जोखिम पर नज़र

इनपुट कॉस्ट में महंगाई, खासकर पेट्रोलियम-आधारित प्रोडक्ट्स और एडिबल ऑयल (Edible Oil) की कीमतों में बढ़ोतरी, दूसरी तिमाही (Q2) में कंपनी के ग्रॉस मार्जिन पर दबाव डाल सकती है। कंपनी ने डबल-डिजिट ग्रोथ (Double-digit Growth) को बनाए रखने की क्षमता को प्रभावित करने वाले एक महत्वपूर्ण कारक के रूप में एग्जीक्यूशन रिस्क (Execution Risk) का भी ज़िक्र किया है।

आगे क्या देखें?

इन्वेस्टर्स (Investors) इस बात पर करीबी नज़र रखेंगे कि कंपनी दूसरी तिमाही (Q2) में इनपुट कॉस्ट के दबाव को कैसे संभालती है और अपने मार्जिन को कितनी अच्छी तरह मैनेज करती है। 'आरोंहन' (Aarohan) इनिशिएटिव से लगातार वॉल्यूम ग्रोथ और उसके डाइवर्सिफाइड 'ग्रोथ पोर्टफोलियो' का प्रदर्शन भविष्य की संभावनाओं के लिए अहम संकेतक होंगे।