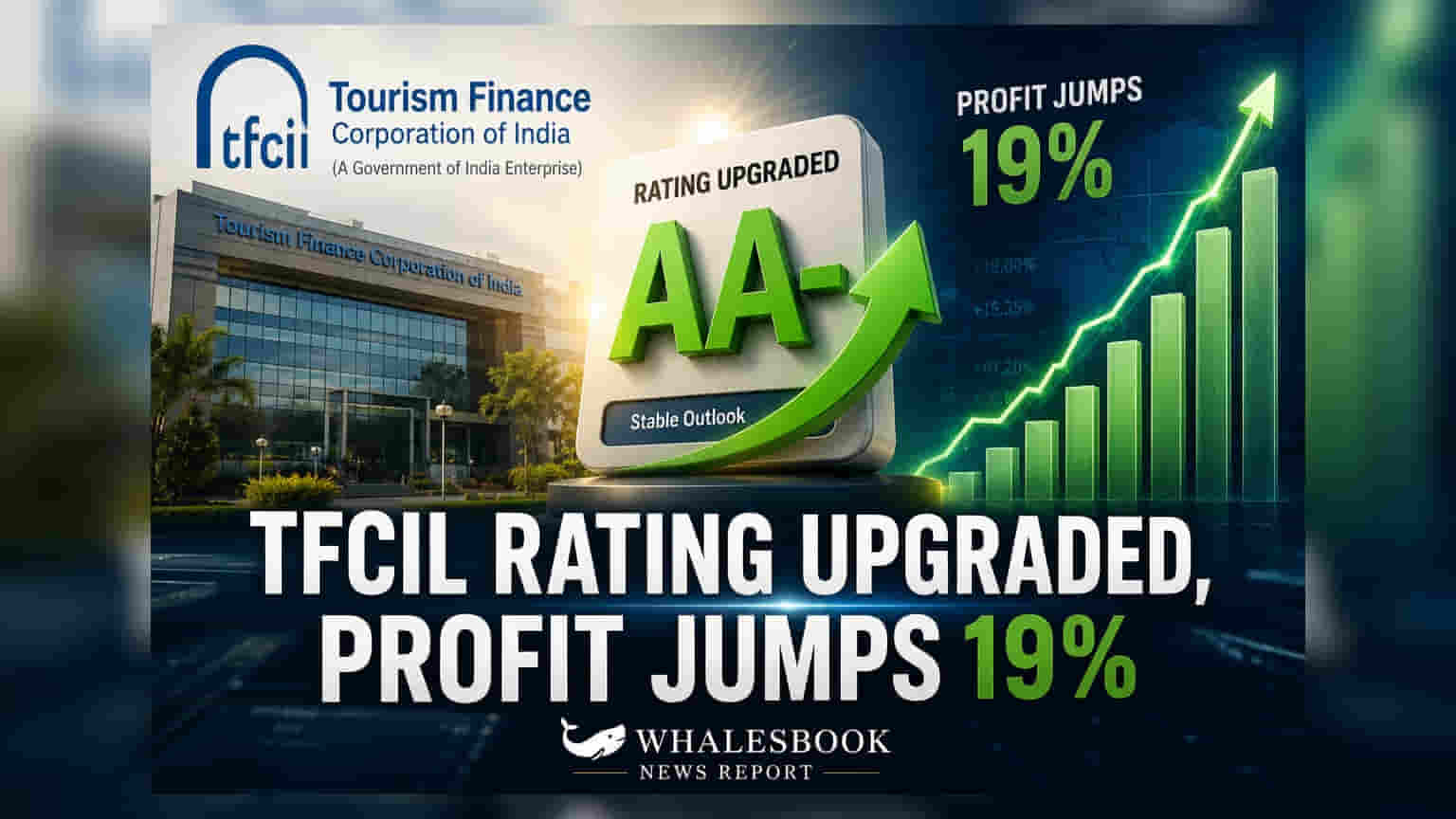

Tourism Finance Corporation of India (TFCIL) के लिए एक अच्छी खबर आई है। कंपनी की क्रेडिट रेटिंग को BWR AA-/Stable तक अपग्रेड किया गया है। साथ ही, कंपनी ने FY26 में अपने नेट प्रॉफिट में **18.93%** की शानदार बढ़ोतरी दर्ज की है, जो **₹123.46 करोड़** रहा।

रेटिंग में हुआ सुधार, AUM में भी तेजी

Tourism Finance Corporation of India Ltd (TFCIL) को क्रेडिट रेटिंग एजेंसी BWR ने AA-/Stable की रेटिंग दी है। यह अपग्रेड कंपनी के मजबूत फाइनेंशियल हेल्थ और ऑपरेशनल परफॉर्मेंस को दर्शाता है। कंपनी ने 31 मार्च 2026 को खत्म हुए फाइनेंशियल ईयर (FY26) में ₹123.46 करोड़ का प्रॉफिट आफ्टर टैक्स (PAT) दर्ज किया, जो पिछले साल (FY25) के ₹103.81 करोड़ की तुलना में 18.93% ज्यादा है। इसके अलावा, कंपनी की एसेट्स अंडर मैनेजमेंट (AUM) में भी करीब 24% की बढ़ोतरी हुई है, जो FY26 में ₹2088.14 करोड़ तक पहुंच गई, जबकि FY25 में यह ₹1693.57 करोड़ थी।

क्यों मायने रखती है यह रेटिंग

BWR AA-/Stable की रेटिंग TFCIL के लिए क्रेडिट रिस्क में कमी और फाइनेंशियल स्टेबिलिटी में सुधार का एक बड़ा संकेत है। इससे कंपनी को भविष्य में बेहतर दरों पर लोन मिलने की उम्मीद है, साथ ही इन्वेस्टर्स का भरोसा भी बढ़ेगा। PAT और AUM में हुई यह जोरदार वृद्धि कंपनी के बढ़ते बिजनेस ऑपरेशन्स और प्रॉफिटेबिलिटी को साफ तौर पर दिखाती है।

कंपनी की पृष्ठभूमि

TFCIL एक नॉन-बैंकिंग फाइनेंशियल कंपनी (NBFC) है जो मुख्य रूप से टूरिज्म और हॉस्पिटैलिटी सेक्टर को फाइनेंस करती है। कंपनी लगातार अपने लोन पोर्टफोलियो को डाइवर्सिफाई करने की कोशिश कर रही है ताकि कोर सेक्टर से जुड़े रिस्क को कम किया जा सके। इस फाइनेंशियल ईयर में भी कंपनी ने इसी दिशा में कदम बढ़ाए, साथ ही एसेट क्वालिटी और प्रॉफिटेबिलिटी में सुधार किया।

अब क्या बदलेगा?

बेहतर क्रेडिट रेटिंग के चलते TFCIL को डेट कैपिटल (Debt Capital) जुटाने में आसानी होगी, जिससे कंपनी को और ग्रोथ करने में मदद मिल सकती है। कंपनी रियल एस्टेट, मैन्युफैक्चरिंग और अन्य NBFCs में भी अपनी मौजूदगी बढ़ा रही है, जबकि टूरिज्म में भी एक्सपोजर बनाए हुए है। इससे एक मजबूत बिजनेस मॉडल तैयार हो रहा है। कंपनी का कैपिटल एडिक्वेसी (CRAR) 55.53% है, जो भविष्य की ग्रोथ के लिए एक अच्छा बफर प्रदान करता है।

जोखिम पर नजर

इन सकारात्मक डेवलपमेंट के बावजूद, TFCIL के सामने कुछ जोखिम भी हैं। कंपनी के लोन बुक का एक बड़ा हिस्सा ( 52% ) अभी भी टूरिज्म सेक्टर में है, जो सेक्टर-स्पेसिफिक किसी भी मंदी के प्रति संवेदनशील हो सकता है। इसके अलावा, कंपनी को अपने स्पेशल मेंशन एसेट्स (SMA) एक्सपोजर पर भी कड़ी नजर रखनी होगी, जो ₹12.32 करोड़ था, ताकि किसी भी NPA में स्लिपेज को रोका जा सके।

भविष्य में क्या देखें?

इन्वेस्टर्स को यह देखना होगा कि कंपनी टूरिज्म सेक्टर में अपने एक्सपोजर को कितनी अच्छी तरह मैनेज करती है और डाइवर्सिफिकेशन स्ट्रैटेजी कंसंट्रेशन रिस्क को कम करने में कितनी सफल होती है। Stage II एसेट्स के प्रदर्शन और SMA एक्सपोजर पर नजर रखना भी कंपनी की एसेट क्वालिटी को समझने के लिए महत्वपूर्ण होगा।