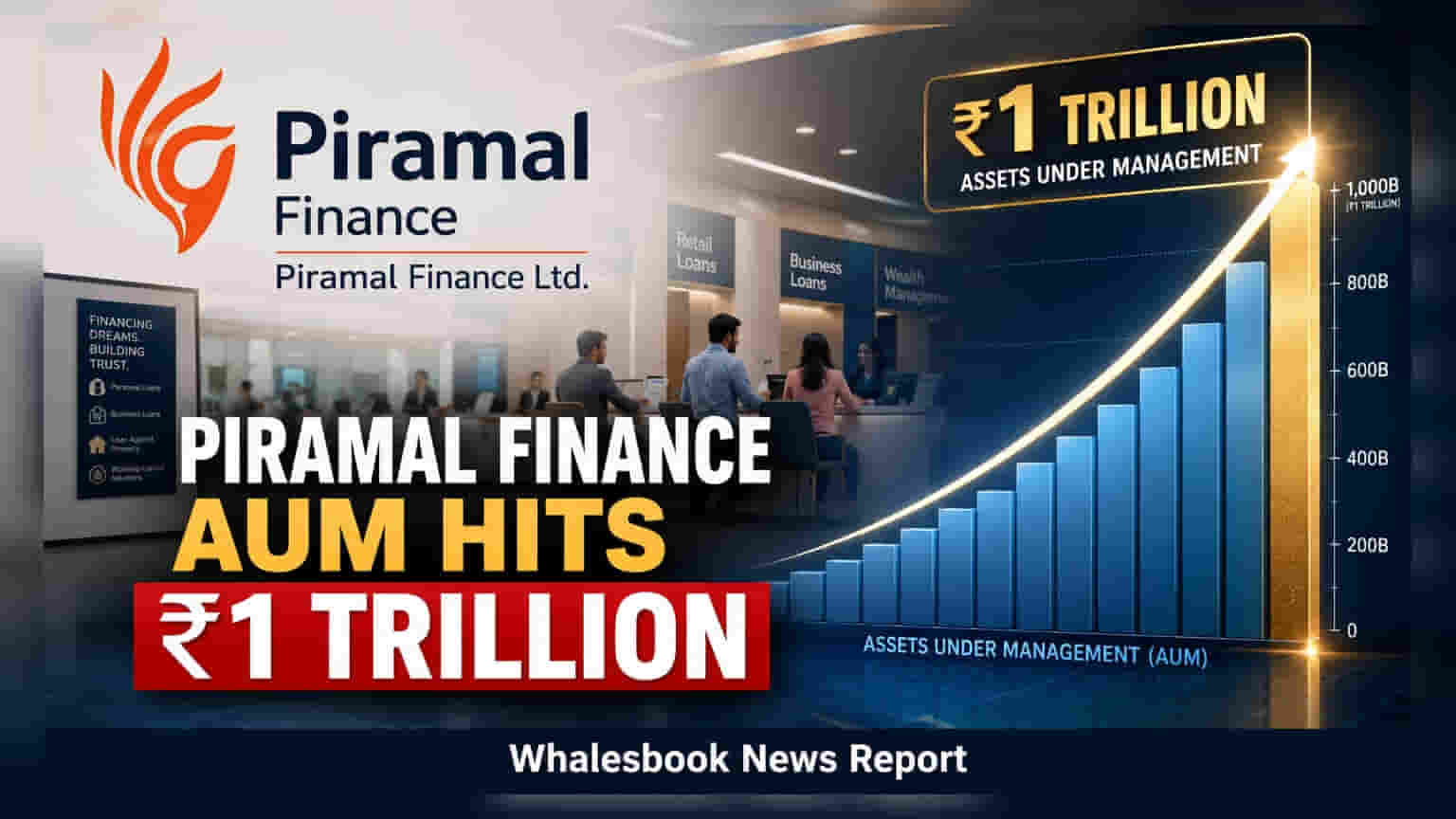

Piramal Finance ने ₹1 लाख करोड़ (₹1 ट्रिलियन) का Assets Under Management (AUM) का आंकड़ा पार कर लिया है। कंपनी का रिटेल पोर्टफोलियो अब कुल पोर्टफोलियो का **85%** हो गया है।

Piramal Finance की रिटेल में बड़ी छलांग!

Piramal Finance ने ₹1,00,000 करोड़ (यानी ₹1 ट्रिलियन) का Assets Under Management (AUM) का अहम पड़ाव पार कर लिया है। कंपनी ने अपने बिजनेस मॉडल को सफलतापूर्वक रिटेल-फोक्स्ड बना लिया है, जिसमें रिटेल लोन अब कुल पोर्टफोलियो का 85% हिस्सा हैं। यह कंपनी के लिए एक बड़ा बदलाव है, जो पहले रियल एस्टेट जैसे होलसेल लेंडिंग पर ज्यादा ध्यान देती थी। कंपनी की क्रेडिट रेटिंग JCR/R&I द्वारा 'BBB, Stable' पर स्थिर रखी गई है।

क्यों है ये खबर अहम?

यह आंकड़ा Piramal Finance की रिटेल लेंडिंग में सफल रणनीति का प्रमाण है। ₹1 ट्रिलियन AUM का मतलब है कि कंपनी ने बाजार में अपनी पकड़ मजबूत की है और बड़े पैमाने पर काम कर रही है। रिटेल पर इतना ज्यादा फोकस कंपनी को साइक्लिकल होलसेल रियल एस्टेट लेंडिंग पर निर्भरता कम करने में मदद करेगा।

कंपनी का कैपिटल एडिक्वेसी रेशियो 19.8% है, जो रेगुलेटरी जरूरत 15% से काफी ऊपर है, यानी कंपनी वित्तीय रूप से काफी मजबूत है।

कंपनी का बैकग्राउंड

पिछले कुछ सालों में, Piramal Finance ने अपने ऑपरेशंस को बदलने पर काफी मेहनत की है। रिटेल बिजनेस को सपोर्ट करने और बढ़ते कंज्यूमर लेंडिंग मार्केट का फायदा उठाने के लिए, कंपनी ने अपने ब्रांच नेटवर्क को 301 (सितंबर 2021) से बढ़ाकर 701 (FY2026 के अंत तक) कर दिया है।

आगे क्या?

कंपनी का अगला फोकस रिटेल ऑपरेशंस को और बढ़ाना, खर्चों को कम करना और मार्केट में अपनी पोजीशन को और मजबूत करना होगा। 'BBB, Stable' की क्रेडिट रेटिंग इसकी वर्तमान स्थिति और भविष्य की संभावनाओं पर मुहर लगाती है।

जोखिम पर नजर

निवेशकों को रिटेल लेंडिंग में बढ़ते कॉम्पिटिशन पर नजर रखनी होगी, जिससे नेट इंटरेस्ट मार्जिन पर दबाव आ सकता है। साथ ही, रिटेल क्रेडिट अंडरराइटिंग में Piramal Finance का ट्रैक रिकॉर्ड भी अहम होगा।

पिछली प्रोविजनिंग के कारण रिपोर्टेड प्रॉफिटेबिलिटी पर असर पड़ा है। कंपनी को अपने रिटेल बिजनेस से लगातार कमाई बढ़ाने का प्रदर्शन करना होगा।

अहम आंकड़े (समय के साथ)

- AUM: ₹1,00,000 करोड़ (FY2026 के अंत तक)

- रिटेल पोर्टफोलियो: 85% (FY2026 के अंत तक)

- ब्रांच नेटवर्क: 701 (FY2026 के अंत तक)

- कैपिटल एडिक्वेसी रेशियो: 19.8%

- ग्रॉस NPA: 2.3%

- रिटेल NPA: 1.9%