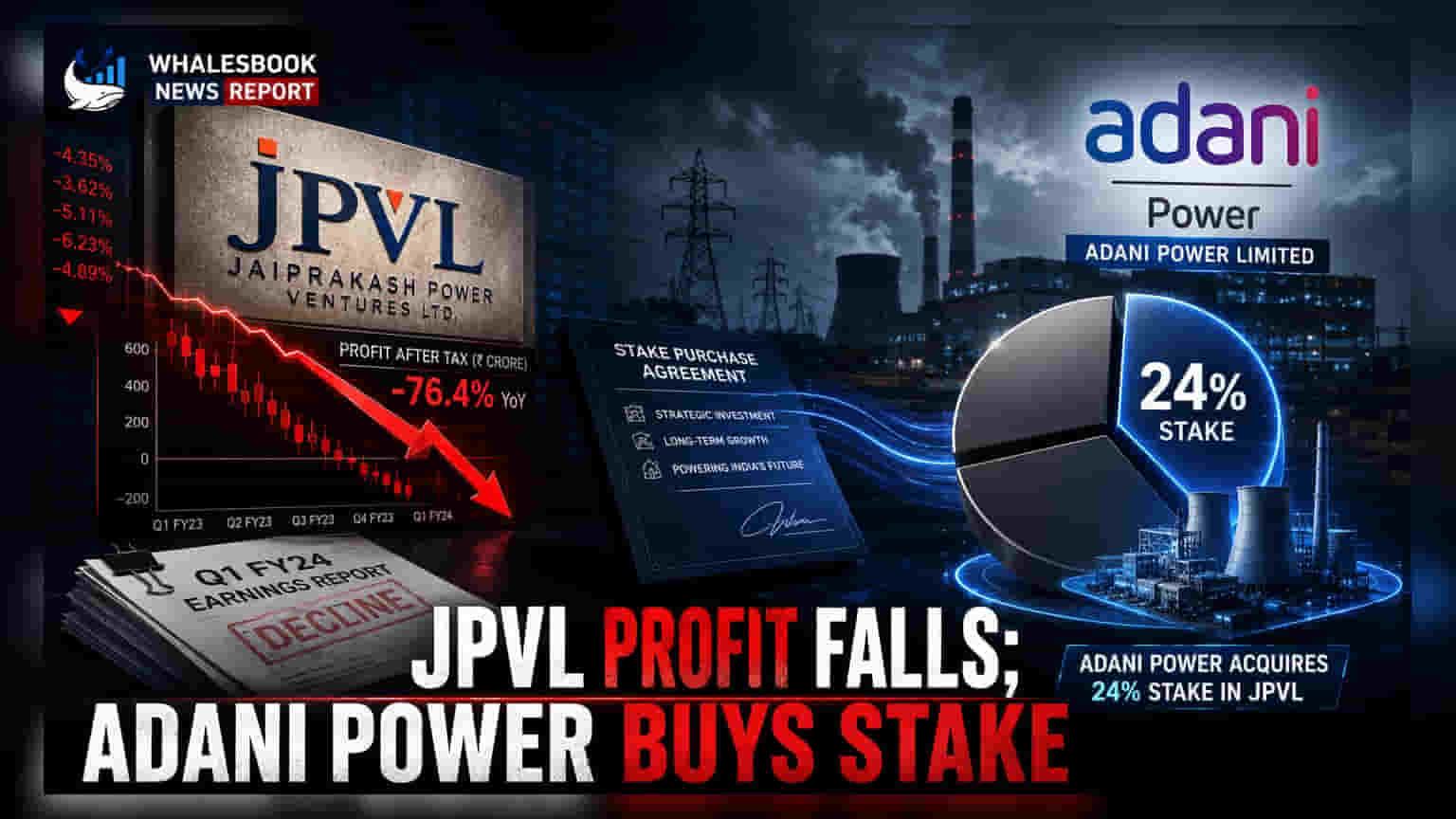

Jaiprakash Power Ventures (JPVL) ने FY26 में टैक्स के बाद मुनाफा (PAT) काफी घटा है, जबकि रेवेन्यू में थोड़ी बढ़त देखी गई। Adani Power ने **24%** हिस्सेदारी खरीद ली है, जिससे वह एसोसिएट स्टेकहोल्डर बन गई है।

Jaiprakash Power Ventures के FY26 नतीजे: Adani की हिस्सेदारी के बीच मुनाफा,

Jaiprakash Power Ventures Limited (JPVL) ने अपने फिस्कल ईयर 2025-26 के वित्तीय नतीजों का ऐलान किया है। कंपनी ने स्टैंडअलोन नेट रेवेन्यू ₹5,563.44 करोड़ दर्ज किया, जो पिछले फिस्कल ईयर के ₹5,462.16 करोड़ से मामूली ज़्यादा है।

हालांकि, मुनाफे में भारी गिरावट आई है। स्टैंडअलोन प्रॉफिट आफ्टर टैक्स (PAT) घटकर ₹441.52 करोड़ रह गया, जबकि पिछले फिस्कल ईयर (FY 2024-25) में यह ₹810.73 करोड़ था।

कंसोलिडेटेड (Consolidated) नतीजों में भी यही ट्रेंड दिखा। टोटल इनकम बढ़कर ₹5,791.61 करोड़ हुई, लेकिन नेट प्रॉफिट आफ्टर टैक्स पिछले साल के ₹813.55 करोड़ से घटकर ₹450.63 करोड़ हो गया। कंपनी ने मार्जिन में आई इस कमी की वजह कोयला खरीद की बढ़ी हुई लागत को बताया है।

Adani Power बना बड़ा शेयरहोल्डर

एक बड़ी डेवलपमेंट यह है कि Adani Power Limited ने Jaiprakash Associates Limited (JAL) से JPVL में 24% हिस्सेदारी खरीदी है। इस डील के बाद JPVL, Adani Power की एसोसिएट कंपनी बन गई है।

निवेशकों के लिए क्या मायने?

रेवेन्यू बढ़ने के बावजूद मुनाफे में गिरावट, लागत बढ़ने या मार्जिन पर दबाव का संकेत देती है। Adani Power का बड़ा स्टेकहोल्डर बनना कंपनी के भविष्य के ऑपरेशन्स और फैसलों को नई दिशा दे सकता है। वहीं, ऑडिटर (Auditor) की चिंताएं, जैसे कि वित्तीय रिपोर्टिंग और सब्सिडियरी (Subsidiary) की गोइंग कंसर्न (Going Concern) स्थिति, निवेशकों के लिए जोखिम का सबब बन सकती हैं।

पृष्ठभूमि

JPVL कई पावर प्लांट्स चलाती है, जिनमें हाइड्रो और थर्मल फैसिलिटीज शामिल हैं। कंपनी कोयला खदानों को सरेंडर करने और सप्लाई की दिक्कतों के चलते सीमेंट ग्राइंडिंग यूनिट बंद करने जैसे स्ट्रैटेजिक कदम उठा चुकी है। Adani Power द्वारा बड़ी हिस्सेदारी खरीदना कंपनी के लिए एक नए अध्याय की शुरुआत है।

आगे क्या बदलेगा?

Adani Power के एसोसिएट स्टेकहोल्डर बनने से JPVL को स्ट्रैटेजिक अलाइनमेंट और ऑपरेशनल सिनर्जी (Synergy) का फायदा मिल सकता है। कंपनी का फोकस पावर डिमांड को पूरा करने के साथ-साथ ऑपरेशनल बाधाओं और पिछली देनदारियों को मैनेज करने पर रहेगा।

जोखिम

ऑडिटर ने कॉर्पोरेट गारंटी और कंटिंजेंट क्लेम (Contingent Claim) के प्रोविजनिंग (Provisioning) न होने पर वित्तीय स्टेटमेंट्स पर सवाल उठाए हैं। उन्होंने इंटरनल फाइनेंशियल कंट्रोल्स (Internal Financial Controls) में मटेरियल वीकनेस (Material Weakness) और कई सब्सिडियरी के लिए गोइंग कंसर्न अनसर्टेनटी (Going Concern Uncertainty) का भी जिक्र किया है। SEBI ने रिलेटेड पार्टी ट्रांजैक्शंस (Related Party Transactions) का पालन न करने पर पेनाल्टी (Penalty) लगाई है, और कंपनी टैक्स लिटिगेशन (Tax Litigation) का सामना भी कर रही है।