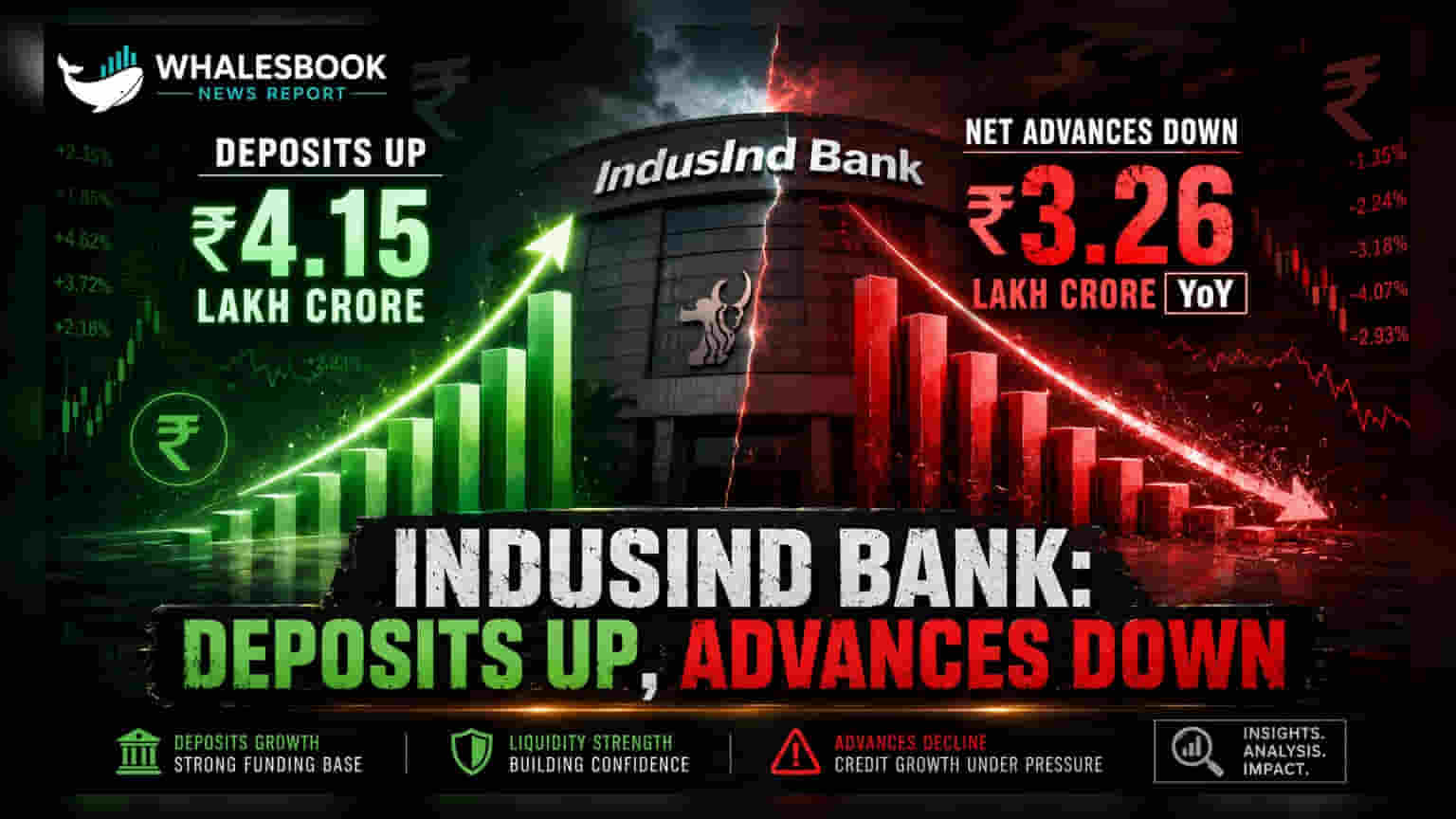

IndusInd Bank ने Q1 FY27 के लिए अपने नतीजे जारी कर दिए हैं। बैंक की Deposits में **4.5%** का इजाफा हुआ है और यह ₹4,14,992 करोड़ तक पहुंच गई हैं। हालांकि, Net Advances साल-दर-साल **2.3%** घटकर ₹3,26,171 करोड़ रह गए, और CASA Ratio भी गिरकर **29.5%** पर आ गया।

दमदार Deposit Growth, पर Advances में गिरावट?

IndusInd Bank ने 30 जून, 2026 को समाप्त तिमाही (Q1 FY27) के लिए अपने प्रोविजनल फाइनेंशियल नतीजे पेश किए हैं। बैंक ने कुल Deposits में अच्छी बढ़ोतरी दर्ज की है, जो पिछले साल की इसी अवधि के मुकाबले 4.5% बढ़कर ₹4,14,992 करोड़ हो गई है। वहीं, तिमाही-दर-तिमाही (QoQ) आधार पर भी इसमें 3.8% की बढ़त देखी गई है।

लेकिन, वहीं दूसरी ओर, बैंक के Net Advances में साल-दर-साल (YoY) 2.3% की गिरावट आई है और यह ₹3,26,171 करोड़ पर आ गए हैं। हालांकि, QoQ आधार पर इसमें 3.3% की बढ़ोतरी हुई है।

क्यों चिंता की बात है यह?

Deposits और Advances की ग्रोथ में इस अंतर के साथ-साथ CASA Ratio का गिरना, बैंक की प्रॉफिटेबिलिटी के लिए महत्वपूर्ण संकेत हैं। CASA Ratio का 29.5% (पिछले साल 31.5% था) तक गिरना, फंड की लागत को बढ़ा सकता है और Net Interest Margin (NIM) पर दबाव डाल सकता है।

बैंक की रणनीति

IndusInd Bank फिलहाल अपने रिटेल और छोटे कारोबार वाले ग्राहकों से Deposits बढ़ाने पर फोकस कर रहा है। 30 जून, 2026 तक इस सेगमेंट में Deposits ₹1,93,618 करोड़ तक पहुंच गई थीं, जो कि QoQ और YoY दोनों आधार पर बढ़ी हैं। यह बैंक की एक मजबूत फंडिंग बेस बनाने की रणनीति का हिस्सा है।

आगे क्या?

अब निवेशकों की नजर इस बात पर रहेगी कि बैंक इस CASA Ratio के दबाव के बीच अपनी फंड कॉस्ट को कैसे मैनेज करता है। साथ ही, यह भी देखा जाएगा कि क्या Advances में हालिया QoQ ग्रोथ, YoY गिरावट को पलट पाएगी। ये प्रोविजनल आंकड़े ऑडिटर की सीमित समीक्षा के अधीन हैं।

जोखिम

मुख्य जोखिमों में CASA Ratio का सिकुड़ना शामिल है, जो NIM को प्रभावित कर सकता है। साथ ही, Net Advances में YoY आधार पर आई कमी, पिछले साल की तुलना में क्रेडिट की मांग में नरमी का संकेत दे सकती है।

आगे क्या देखना होगा?

निवेशकों को बैंक के आगामी नतीजों में Net Interest Margin (NIM) पर कड़ी नजर रखनी चाहिए। साथ ही, Net Advances में निरंतर ग्रोथ और CASA Ratio को स्थिर या बेहतर करने की बैंक की रणनीतियों पर भी ध्यान देना महत्वपूर्ण होगा।