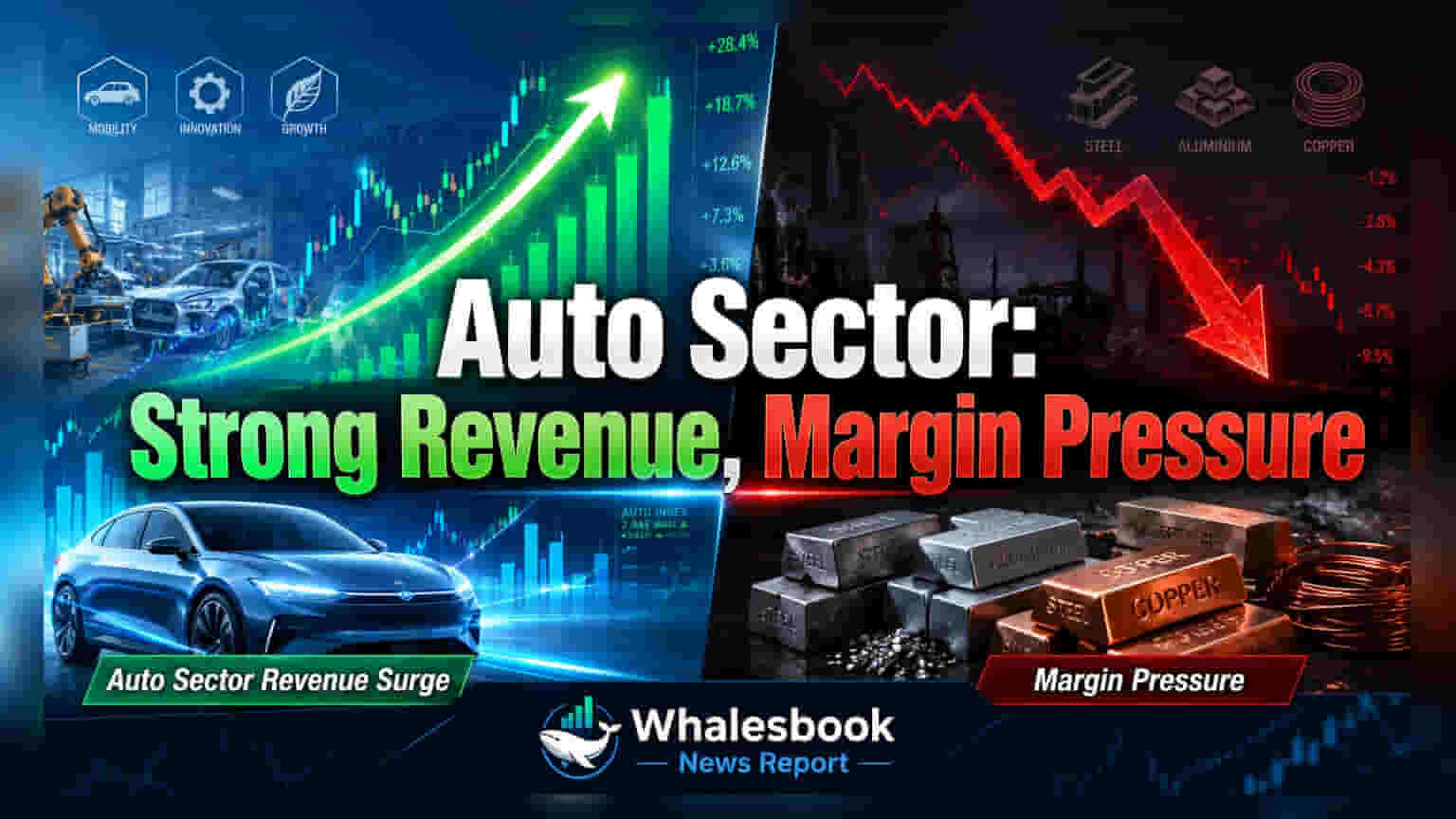

एक नई रिसर्च रिपोर्ट के मुताबिक, भारतीय ऑटो सेक्टर Q1FY27 में मजबूत रेवेन्यू ग्रोथ दर्ज करने की उम्मीद है। हालांकि, बढ़ती कमोडिटी कीमतों के कारण नियर-टर्म प्रॉफिटेबिलिटी पर असर पड़ सकता है, भले ही कंपनियां दाम बढ़ा रही हों।

ऑटो सेक्टर में छाई बहार, Q1FY27 में रेवेन्यू ग्रोथ के आसार

एक नई रिसर्च रिपोर्ट ने भारतीय ऑटो सेक्टर के लिए अच्छी खबर दी है। साल-दर-साल (YoY) आधार पर, Q1FY27 में ऑटो ओरिजिनल इक्विपमेंट मैन्युफैक्चरर्स (OEMs) का रेवेन्यू करीब 31% बढ़ने का अनुमान है। वहीं, उनका EBITDA भी लगभग 35% बढ़ सकता है। ऑटो एंसिलरी कंपनियों के लिए भी उम्मीदें जगी हैं, जिनके रेवेन्यू में 18.4% और EBITDA में 17.6% की बढ़ोतरी का अनुमान है।

क्यों है ये बड़ी बात?

इस रिपोर्ट से पता चलता है कि ऑटोमोबाइल की डिमांड काफी मजबूत बनी हुई है। लोग ज्यादा वॉल्यूम वाली गाड़ियां खरीद रहे हैं, प्रीमियम सेगमेंट की ओर रुझान बढ़ रहा है और ग्राहकों की खर्च करने की क्षमता भी बेहतर हुई है। बिक्री बढ़ने से कमाई तो बढ़ेगी, लेकिन नियर-टर्म में मुनाफे पर थोड़ी मुश्किल आ सकती है। कंपनियों ने दाम तो बढ़ाए हैं, लेकिन इसका पूरा असर मार्जिन पर दिखने में थोड़ा वक्त लगेगा।

कहानी की पृष्ठभूमि

ऑटो इंडस्ट्री एक मिले-जुले माहौल से गुजर रही है। पैसेंजर व्हीकल्स की तगड़ी डोमेस्टिक डिमांड ग्रोथ का एक बड़ा इंजन रही है। लेकिन, स्टील, एल्युमीनियम और कॉपर जैसी कच्ची सामग्रियों की कीमतों में उतार-चढ़ाव ने मैन्युफैक्चरर्स के मुनाफे को लगातार चुनौती दी है। भू-राजनीतिक मुद्दे भी सप्लाई चेन में अनिश्चितता पैदा कर रहे हैं।

अब क्या बदलेगा?

कंपनियां अब ऑपरेशनल एफिशिएंसी और प्रोडक्ट मिक्स को बेहतर बनाकर इनपुट कॉस्ट की अस्थिरता को संभालने पर ध्यान केंद्रित करेंगी। भले ही हालिया मूल्य वृद्धि से कुछ राहत मिलेगी, लेकिन इसके फायदे दिखने में देरी का मतलब है कि अगले क्वार्टर में मार्जिन पर दबाव बना रह सकता है। निवेशकों को मैनेजमेंट से प्राइसिंग पावर और मार्जिन रिकवरी पर कमेंट्री पर ध्यान देना चाहिए।

ध्यान रखने योग्य जोखिम

- इनपुट कॉस्ट में महंगाई: स्टील (11% QoQ), एल्युमीनियम (10% QoQ) और कॉपर (4% QoQ) जैसी चीजों के दाम बढ़ने से सीधे तौर पर माल की लागत बढ़ जाती है।

- सप्लाई चेन जोखिम: खासकर मध्य पूर्व की सप्लाई चेन को लेकर भू-राजनीतिक तनाव, तेल और गैस की उपलब्धता को बाधित कर सकता है, जिसका असर प्रोडक्शन पर पड़ेगा।

- मार्जिन में देरी: कीमतों में हुई हालिया बढ़ोतरी का कंपनी के मुनाफे पर पूरा असर दिखने में अभी समय लगेगा।

पियर कंपैरिजन

Maruti Suzuki जैसी बड़ी कंपनियां प्रोडक्ट मिक्स के सहारे 36.9% रेवेन्यू और 41.9% EBITDA ग्रोथ की उम्मीद कर रही हैं। TVS Motors (32.1% रेवेन्यू, 34.9% EBITDA) और Bajaj Auto (33.1% रेवेन्यू, 38.6% EBITDA) भी मजबूत ग्रोथ के लिए तैयार हैं, जहां Bajaj के मार्जिन को एक्सपोर्ट से सहारा मिल रहा है। Escorts Kubota को 26.9% रेवेन्यू ग्रोथ के बावजूद रॉ मटेरियल के कारण मार्जिन पर दबाव का सामना करना पड़ सकता है। वहीं, Ashok Leyland 11.9% रेवेन्यू और 26.0% EBITDA ग्रोथ के साथ मार्जिन में सुधार की उम्मीद कर रहा है।

कॉन्टेक्स्ट मीट्रिक्स (समय-आधारित)

इनपुट कमोडिटी प्राइस में बदलाव (QoQ):

- स्टील HRC प्राइस: +11%

- LME एल्युमीनियम प्राइस: +10%

- LME कॉपर प्राइस: +4%

आगे क्या देखें

निवेशकों को आने वाले तिमाही नतीजों पर कड़ी नजर रखनी चाहिए, खासकर कमोडिटी की लागत के प्रभाव और प्रॉफिट मार्जिन पर मूल्य निर्धारण रणनीतियों की प्रभावशीलता को समझना महत्वपूर्ण होगा।