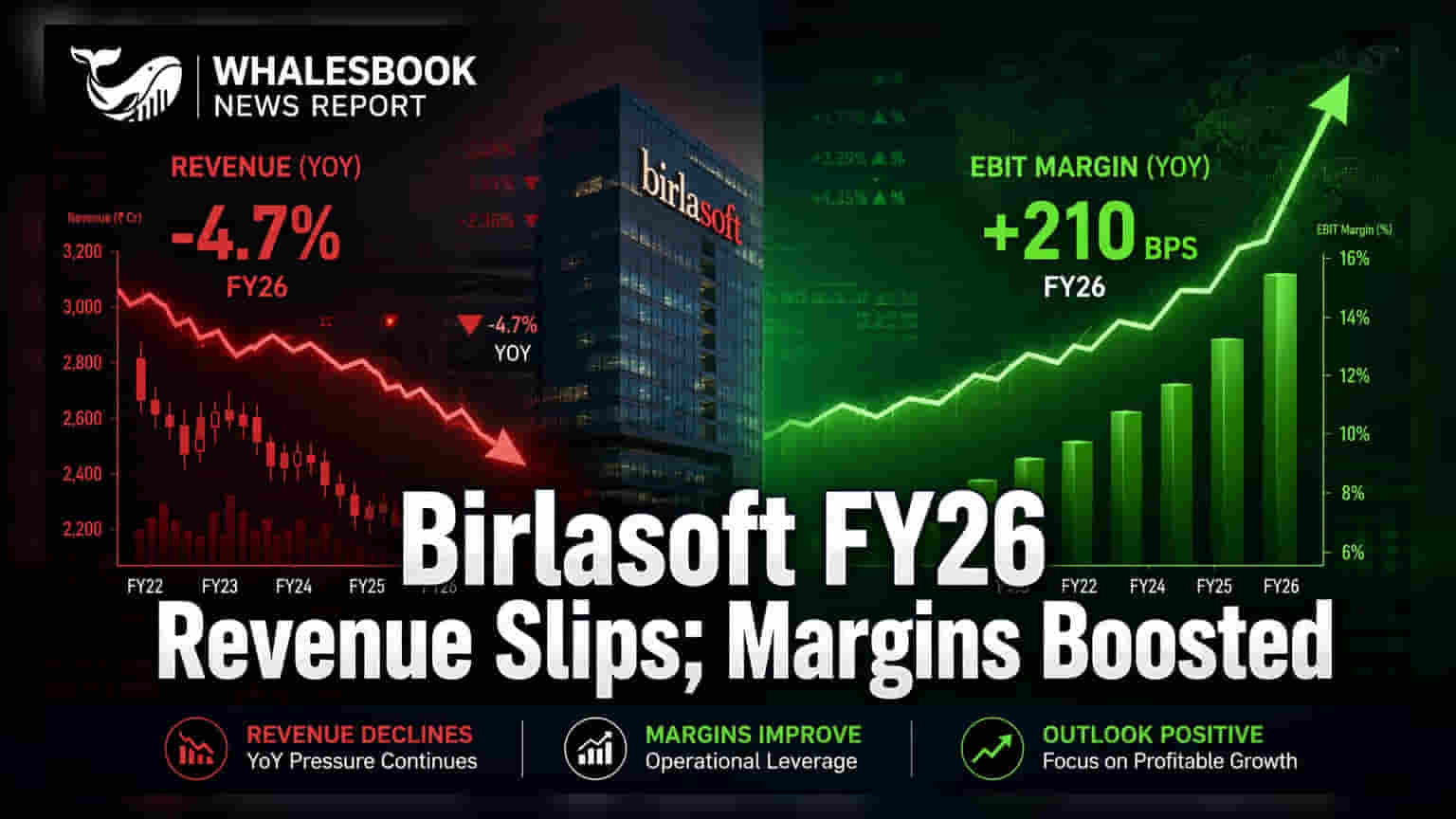

Birlasoft એ નાણાકીય વર્ષ 2025-26 (FY26) માટે પોતાના પરિણામો જાહેર કર્યા છે. કંપનીની કુલ આવક **1.2%** ઘટીને **₹5,310 કરોડ** રહી છે. જોકે, EBITDA માં **24.2%** નો જબરદસ્ત ઉછાળો જોવા મળ્યો છે અને માર્જિનમાં પણ નોંધપાત્ર સુધારો થયો છે. કંપનીનો ચોખ્ખો નફો (PAT) લગભગ સ્થિર રહ્યો છે, જે **₹518.4 કરોડ** રહ્યો છે. કંપની હવે 'AI-First' સ્ટ્રેટેજી પર વધુ ધ્યાન કેન્દ્રિત કરી રહી છે.

Birlasoft FY26 પરિણામો: AI ફોકસ સાથે માર્જિનમાં વધારો

Birlasoft એ નાણાકીય વર્ષ 2025-26 (FY26) માટે ₹5,310 કરોડની રેવન્યુ ફ્રોમ ઓપરેશન્સ (Revenue from Operations) અને ₹866 કરોડનો EBITDA નોંધાવ્યો છે.

મુખ્ય મુદ્દાઓ:

- રેવન્યુમાં ઘટાડો: FY26 માં કંપનીની કુલ આવક ₹5,310 કરોડ રહી, જે પાછલા નાણાકીય વર્ષના ₹5,375.2 કરોડ ની સરખામણીમાં 1.2% નો ઘટાડો દર્શાવે છે.

- EBITDA માં જબરદસ્ત વૃદ્ધિ: EBITDA 24.2% વધીને ₹866 કરોડ થયો, જે પાછલા વર્ષના ₹697.4 કરોડ કરતાં ઘણો વધારે છે.

- નફામાં સ્થિરતા: ચોખ્ખો નફો (PAT) લગભગ સ્થિર રહીને ₹518.4 કરોડ નોંધાયો, જે FY25 ના ₹516.8 કરોડ કરતાં 0.3% વધુ છે. લેબર કોડ્સ અને US ટેક્સ સંબંધિત એક સમયના નિયમનકારી ફેરફારોની અસર છતાં આ સ્થિરતા જાળવી રાખવામાં આવી.

શા માટે આ મહત્વનું છે?

આ પરિણામો Birlasoft ના વ્યૂહાત્મક ફેરફારો અને ઓપરેશનલ કાર્યક્ષમતામાં થયેલા સુધારા દર્શાવે છે. જ્યાં એક તરફ ગ્લોબલ ડિમાન્ડમાં નરમાઈ અને બિન-નફાકારક બિઝનેસમાંથી કંપનીના બહાર નીકળવાના કારણે ટોપ-લાઈન પર અસર થઈ, ત્યાં બીજી તરફ EBITDA માં થયેલો નોંધપાત્ર વધારો અને માર્જિનમાં થયેલો 333 બેસિસ પોઈન્ટ્સ (16.3%) નો સુધારો કાર્યક્ષમ ખર્ચ વ્યવસ્થાપન અને ઊંચા માર્જિનવાળા બિઝનેસ પર ફોકસ દર્શાવે છે.

કંપનીની પાછળની વાર્તા:

Birlasoft 'AI-First' ઓપરેટિંગ મોડેલ પર સતત ભાર મૂકી રહી છે. 'Birlasoft Cogito' (Agentic AI માટે) અને 'Lynx' (Unified Test Automation માટે) જેવા પ્લેટફોર્મ્સમાં રોકાણ તેની મુખ્ય સ્ટ્રેટેજી છે. આ પહેલનો ઉદ્દેશ્ય એન્ટરપ્રાઇઝ AI અપનાવવામાં ગતિ લાવવાનો અને ડિલિવરી ક્ષમતાઓને સુધારવાનો છે.

હવે શું બદલાશે?

સ્થિર PAT અને સુધારેલા માર્જિન સાથે, કંપની તેની AI પહેલમાં વધુ રોકાણ કરવા માટે વધુ સારી સ્થિતિમાં છે. શેર દીઠ ₹4 ના અંતિમ ડિવિડન્ડની ભલામણ, જે વર્ષ માટે કુલ ₹6.5 (અંતરિમ ડિવિડન્ડ સહિત) થાય છે, તે શેરધારકોને વળતર આપવાની પ્રતિબદ્ધતા દર્શાવે છે. કંપનીનું ભવિષ્ય તેની AI સ્ટ્રેટેજીને નક્કર રેવન્યુ વૃદ્ધિમાં રૂપાંતરિત કરવાની ક્ષમતા પર નિર્ભર રહેશે.

જોખમો:

1.2% ની રેવન્યુ વૃદ્ધિ એ ચિંતાનો વિષય છે, જે બજારમાં નરમ માંગ દર્શાવે છે. આ ઉપરાંત, Days Sales Outstanding (DSO) વધીને 62 દિવસ (FY25 માં 54 દિવસ થી) થયો છે, જે કલેક્શનમાં સંભવિત મંદી સૂચવે છે, જેના પર નજીકથી નજર રાખવી જરૂરી છે.

ભવિષ્યમાં શું જોવું:

રોકાણકારો કંપનીની રેવન્યુ વૃદ્ધિ કરવાની ક્ષમતા પર નજર રાખશે, ખાસ કરીને તેના AI-આધારિત ઉત્પાદનો દ્વારા. કલેક્શન કાર્યક્ષમતામાં સુધારા માટે DSO નું નિરીક્ષણ કરવું અને નવા, વિસ્તૃત ક્લાયન્ટ એન્ગેજમેન્ટ્સ જનરેટ કરવામાં તેની 'AI-First' સ્ટ્રેટેજીની સફળતા ટ્રેક કરવી મહત્વપૂર્ણ રહેશે.