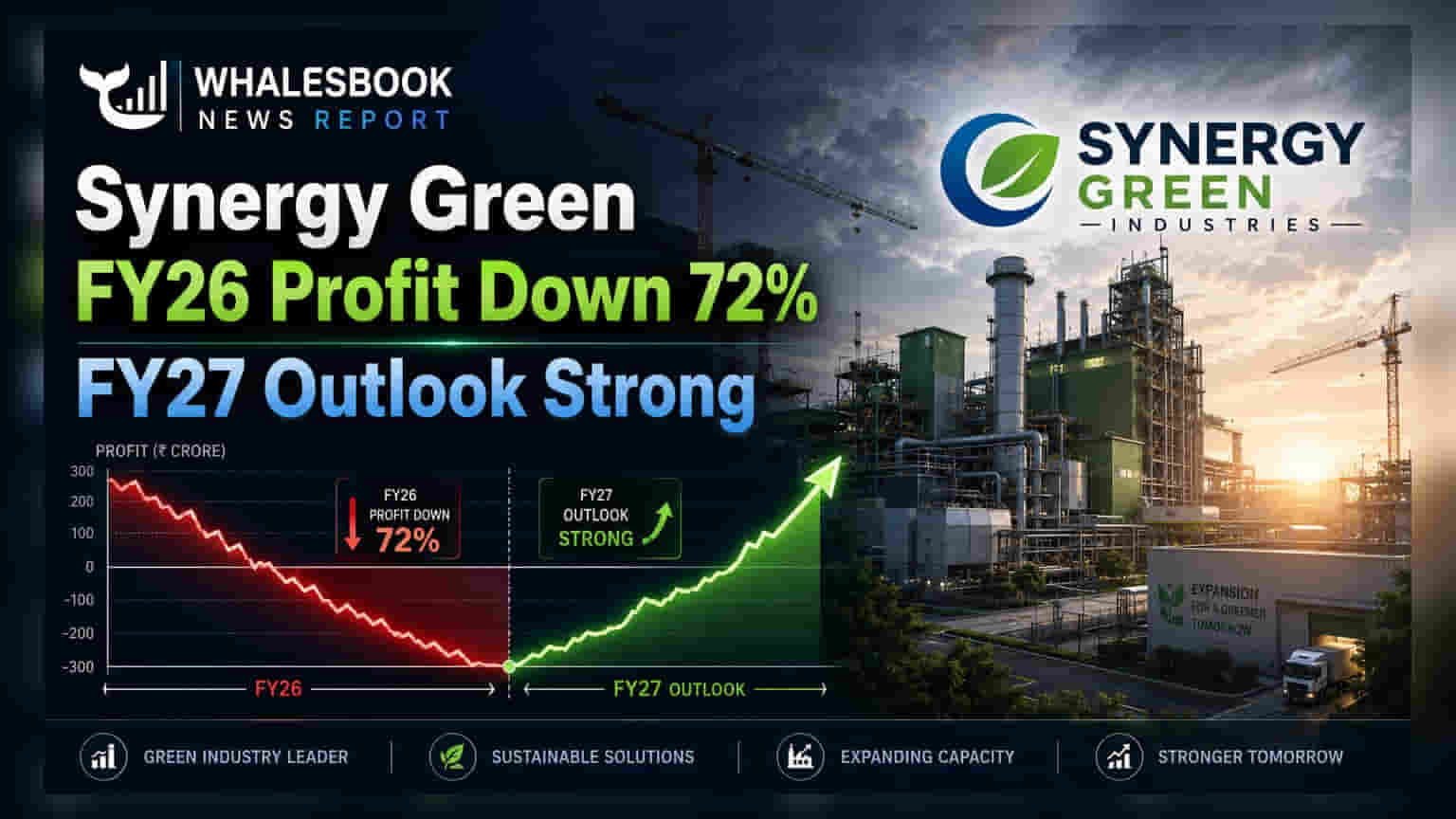

Synergy Green Industries એ નાણાકીય વર્ષ 2026 (FY26) માં 72% ઘટીને ₹4.66 કરોડનો નેટ પ્રોફિટ નોંધાવ્યો છે. કંપનીના વિસ્તરણ ખર્ચાઓને કારણે નફા પર અસર થઈ છે. જોકે, આવક 3.49% વધી છે અને કંપની FY27 માં મજબૂત વૃદ્ધિ અને માર્જિન સુધારાની અપેક્ષા રાખે છે.

Synergy Green Industries: FY26 ના પરિણામો અને FY27 માટે શું છે અપેક્ષા?

Synergy Green Industries એ નાણાકીય વર્ષ 2025-26 (FY25-26) માટે ₹4.66 કરોડનો સ્ટેન્ડઅલોન પ્રોફિટ આફ્ટર ટેક્સ (PAT) નોંધાવ્યો છે. આ અગાઉના નાણાકીય વર્ષમાં નોંધાયેલા ₹16.89 કરોડની સરખામણીમાં 72% નો મોટો ઘટાડો દર્શાવે છે. જોકે, કંપનીની કુલ આવકમાં 3.49% નો નજીવો વધારો જોવા મળ્યો છે, જે ₹376.37 કરોડ સુધી પહોંચી છે.

શું થયું?

માર્ચ 2026 માં સમાપ્ત થયેલા નાણાકીય વર્ષમાં, Synergy Green Industries એ નેટ પ્રોફિટમાં નોંધપાત્ર ઘટાડો નોંધાવ્યો છે. આ ઘટાડાનું મુખ્ય કારણ ઊંચા ઓપરેટિંગ ખર્ચાઓ અને વિસ્તરણ સંબંધિત ઓવરહેડ્સ છે. કુલ આવક 3.49% વધીને ₹376.37 કરોડ થઈ છે.

આ શા માટે મહત્વનું છે?

નફામાં આટલો મોટો ઘટાડો અને આવકમાં નજીવો વધારો, કંપનીના આક્રમક ક્ષમતા વિસ્તરણના ટૂંકા ગાળાના નાણાકીય પ્રભાવને દર્શાવે છે. જોકે, મેનેજમેન્ટ દ્વારા FY27 માટે વ્યક્ત કરવામાં આવેલો સકારાત્મક દૃષ્ટિકોણ સૂચવે છે કે આ રોકાણો ભવિષ્યમાં લાભદાયી સાબિત થવાની અપેક્ષા છે.

પૃષ્ઠભૂમિ

નાણાકીય વર્ષ 2025-26 દરમિયાન, કંપની ₹217 કરોડ ના મૂડી ખર્ચ કાર્યક્રમ પર કેન્દ્રિત હતી. આમાં ફાઉન્ડ્રી ક્ષમતાને 45,000 TPA સુધી વિસ્તૃત કરવી, 20,000 TPA ની નવી મશીનિંગ અને કોટિંગ સુવિધા શરૂ કરવી, અને કેપ્ટિવ સોલર પાવર ક્ષમતાને 10 MW સુધી વધારવી શામેલ હતું. આ વિસ્તરણને કારણે આઉટસોર્સિંગ, માનવબળ અને ઓવરહેડ ખર્ચમાં પણ વધારો થયો હતો.

હવે શું બદલાશે?

કેપેક્સ ચક્ર પૂર્ણ થતાં, કંપની FY 2026-27 માં સુધારેલ ઓપરેશનલ લિવરેજ અને માર્જિન વિસ્તરણની અપેક્ષા રાખે છે. મેનેજમેન્ટ સ્વસ્થ ડબલ-ડિજિટ આવક વૃદ્ધિ અને ₹500 કરોડ થી વધુના ઓર્ડર બુકની આગાહી કરે છે, જેમાં EBITDA માર્જિન 300 બેસિસ પોઈન્ટ્સ થી વધુ સુધરવાની ધારણા છે.

જોખમો

એક મુખ્ય ચિંતા એ છે કે 80% થી વધુ આવક પવન ઉર્જા ક્ષેત્રમાંથી આવે છે. નવા ક્ષમતાના ઉપયોગ સાથે, વધેલા ઓપરેશનલ ખર્ચાઓમાંથી માર્જિન પર દબાણની કાળજીપૂર્વક દેખરેખ રાખવાની જરૂર પડશે.

મુખ્ય મેટ્રિક્સ (સમય-આધારિત)

- કુલ આવક FY25-26: ₹376.37 કરોડ (FY24-25 ના ₹363.68 કરોડ થી 3.49% નો વધારો).

- PAT FY25-26: ₹4.66 કરોડ (FY24-25 ના ₹16.89 કરોડ થી ઘટાડો).

- ફાઉન્ડ્રી ક્ષમતા: 30,000 TPA થી વધીને 45,000 TPA.

- નવી મશીનિંગ અને કોટિંગ ક્ષમતા: 20,000 TPA શરૂ કરાઈ.

- કેપ્ટિવ સોલર પાવર: 2 MW થી વધીને 10 MW.

- FY26-27 આઉટલુક: આવક વૃદ્ધિ ડબલ-ડિજિટ, ઓર્ડર બુક ₹500 કરોડ થી વધુ, EBITDA માર્જિનમાં 300+ bps નો સુધારો.

આગળ શું જોવું?

રોકાણકારોએ નવી સુવિધાઓના રેમ્પ-અપ અને FY 2026-27 માં અંદાજિત આવક વૃદ્ધિ અને માર્જિન વિસ્તરણની વાસ્તવિકતા પર નજર રાખવી જોઈએ. પવન ક્ષેત્ર ઉપરાંત વૈવિધ્યકરણ પણ એક મુખ્ય પરિબળ રહેશે.