Jindal Stainless ના FY26 પરિણામો શાનદાર, FY27 સુધીમાં 4.2 MTPA ક્ષમતા વિસ્તરણનું લક્ષ્ય

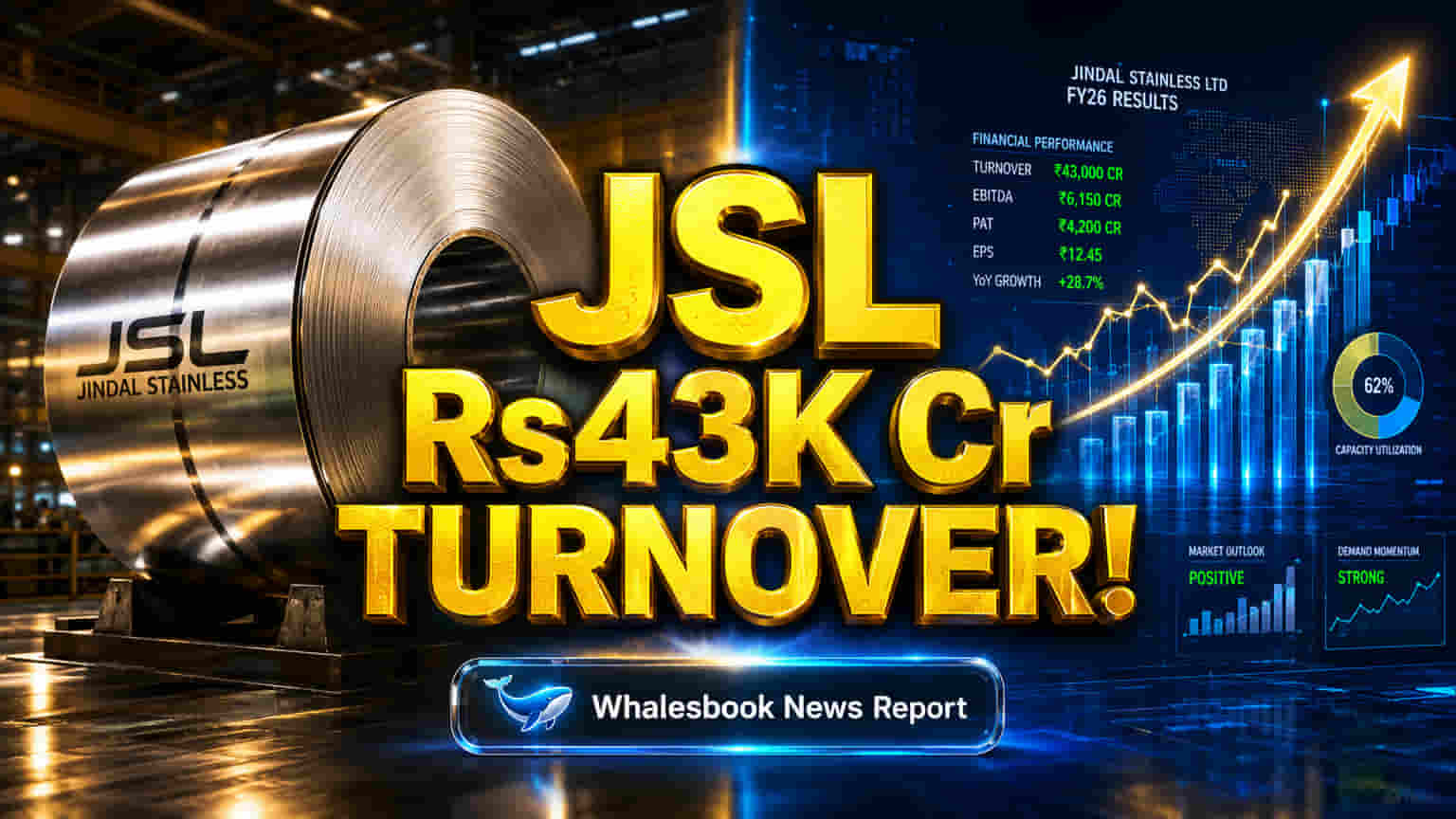

ભારતના અગ્રણી સ્ટેનલેસ સ્ટીલ નિર્માતા Jindal Stainless Limited એ નાણાકીય વર્ષ 2026 (FY26) માટે પોતાના પરિણામો જાહેર કર્યા છે. કંપનીએ વાર્ષિક ₹42,955 કરોડ નું ટર્નઓવર નોંધાવ્યું છે. આ ઉપરાંત, FY21 થી FY26 દરમિયાન કંપનીના નેટ પ્રોફિટ (PAT) માં 28% નો કમ્પાઉન્ડ એન્યુઅલ ગ્રોથ રેટ (CAGR) જોવા મળ્યો છે.

મુખ્ય નાણાકીય આંકડા અને વિસ્તરણ યોજનાઓ

FY26 માં ₹42,955 કરોડ ના ટર્નઓવર ઉપરાંત, Jindal Stainless એ FY21 થી FY26 દરમિયાન PAT માં 28% નો CAGR હાંસલ કર્યો છે. કંપનીનું મુખ્ય લક્ષ્ય FY27 સુધીમાં તેની વાર્ષિક મેલ્ટ ક્ષમતાને 4.2 MTPA (મિલિયન ટન પ્રતિ વર્ષ) સુધી વધારવાનું છે. આ વિસ્તરણ વધતી માંગને પહોંચી વળવા અને દેશ તથા આંતરરાષ્ટ્રીય સ્તરે કંપનીની બજાર સ્થિતિને મજબૂત કરવા માટે કરવામાં આવી રહ્યું છે.

વ્યૂહાત્મક વૃદ્ધિ અને બજાર સ્થિતિ

આ નોંધપાત્ર ક્ષમતા વિસ્તરણ Jindal Stainless ની ભવિષ્યની વૃદ્ધિ પ્રત્યેની પ્રતિબદ્ધતા અને સ્પર્ધાત્મક સ્ટેનલેસ સ્ટીલ બજારમાં તેની અગ્રણી સ્થિતિ જાળવી રાખવાની વ્યૂહરચના દર્શાવે છે. FY27 સુધીમાં 4.2 MTPA નું લક્ષ્ય હાંસલ કરવાથી ભારતમાં સ્ટેનલેસ સ્ટીલની વધતી ઔદ્યોગિક અને ગ્રાહક જરૂરિયાતોને પહોંચી વળવામાં કંપની વધુ સક્ષમ બનશે. કંપની બેલેન્સ શીટને મજબૂત કરવા પર પણ ધ્યાન કેન્દ્રિત કરી રહી છે, જેનો ઉદ્દેશ્ય Net Debt to EBITDA રેશિયોને 1.5x થી નીચે રાખવાનો છે. વિસ્તરણ અને નાણાકીય વ્યવસ્થાપનનો આ બેવડો અભિગમ વૃદ્ધિ પ્રત્યે સાવચેતીભર્યો સંકેત આપે છે.

વિસ્તરણ અને સપ્લાય ચેઇન પર ફોકસ

Jindal Stainless સતત વૃદ્ધિ માટે પ્રયત્નશીલ રહ્યું છે, ખાસ કરીને FY27 સુધીમાં તેની મેલ્ટ શોપ ક્ષમતાને લગભગ 4.2 MTPA સુધી વિસ્તૃત કરવાની વ્યૂહાત્મક યોજનાઓ દ્વારા. આ વ્યૂહરચનાનો એક મુખ્ય ભાગ કાચા માલની સપ્લાય ચેઇનને સુરક્ષિત કરવાનો છે. આ NPI સુવિધામાં હિસ્સો લઈને અને ઇન્ડોનેશિયામાં SMS સુવિધા સ્થાપિત કરીને દર્શાવવામાં આવ્યું છે. આ વૃદ્ધિ પ્રોજેક્ટ્સની સાથે, કંપનીએ તેની બેલેન્સ શીટને મજબૂત કરવા અને નાણાકીય લિવરેજનું સંચાલન કરવા પર ધ્યાન કેન્દ્રિત કર્યું છે, જેનો લક્ષ્યાંક Net Debt to EBITDA 1.5x થી નીચે રાખવાનો છે.

રોકાણકારો શું અપેક્ષા રાખી શકે?

- રોકાણકારો વધેલી ઉત્પાદન ક્ષમતાઓ, બજાર હિસ્સો વધારવાના પ્રયાસો અને સંકલિત પ્રક્રિયાઓમાંથી કાર્યક્ષમતામાં સુધારો જોઈ શકે છે.

- વ્યૂહાત્મક મૂડી ફાળવણી, જે વૃદ્ધિ પ્રોજેક્ટ્સ દ્વારા લગભગ 15% ના IRR (આંતરિક વળતર દર) નું લક્ષ્ય રાખે છે, તે શેરધારકો માટે મૂલ્ય બનાવવામાં મદદરૂપ થશે.

- ઑપ્ટિમાઇઝ્ડ લિવરેજ રેશિયો કંપનીની નાણાકીય સ્થિરતામાં વધારો કરશે.

- તાજેતરના સંપાદનો અને સંયુક્ત સાહસો કાચા માલની સપ્લાયને મજબૂત બનાવશે અને કંપનીની ભૌગોલિક પહોંચને વિસ્તૃત કરશે.

સંભવિત જોખમો

કંપનીના વૃદ્ધિના અંદાજો ભવિષ્યલક્ષી નિવેદનો પર આધારિત છે, જે વિવિધ જાણીતા અને અજાણ્યા જોખમો અને અનિશ્ચિતતાઓને આધીન છે. વાસ્તવિક પરિણામો આ અંદાજોથી નોંધપાત્ર રીતે અલગ હોઈ શકે છે.

સ્પર્ધાત્મક પરિદ્રશ્ય

Jindal Stainless ભારતીય સ્ટીલ ઉદ્યોગમાં Tata Steel અને Jindal Steel & Power (JSPL) જેવા મુખ્ય ખેલાડીઓ સાથે સ્પર્ધા કરે છે. જ્યારે Tata Steel અને JSPL ની એકંદર સ્ટીલ ઉત્પાદન ક્ષમતાઓ મોટી છે, ત્યારે Jindal Stainless ભારતમાં ખાસ કરીને સ્ટેનલેસ સ્ટીલ સેગમેન્ટમાં અગ્રણી છે.

મુખ્ય પ્રદર્શન મેટ્રિક્સ

- કન્સોલિડેટેડ ટર્નઓવર (FY26): ₹42,955 કરોડ

- કન્સોલિડેટેડ પ્રોફિટ આફ્ટર ટેક્સ (PAT) CAGR (FY21-FY26): 28%

- કન્સોલિડેટેડ સેલ્સ વોલ્યુમ CAGR (FY21-FY26): 14%

- કન્સોલિડેટેડ રેવન્યુ CAGR (FY21-FY26): 17%

- કન્સોલિડેટેડ EBITDA CAGR (FY21-FY26): 18%

ધ્યાનમાં રાખવા જેવી બાબતો

- FY27 સુધીમાં 4.2 MTPA ક્ષમતા વિસ્તરણની પ્રગતિ અને સફળ કમિશનિંગ.

- નાણાકીય લક્ષ્યાંકો, જેમ કે આવક, EBITDA અને લિવરેજ રેશિયો સામે કંપનીનું પ્રદર્શન.

- તાજેતરના વ્યૂહાત્મક સંપાદનો અને સંયુક્ત સાહસોનું એકીકરણ અને લાભ.

- કંપનીનું દેવું સંચાલન અને તેના Net Debt/EBITDA રેશિયો લક્ષ્યાંક તરફની પ્રગતિ.

- ઓર્ગેનિક અથવા ઇનઓર્ગેનિક વૃદ્ધિની તકો અંગે કોઈપણ ભવિષ્યની જાહેરાતો.