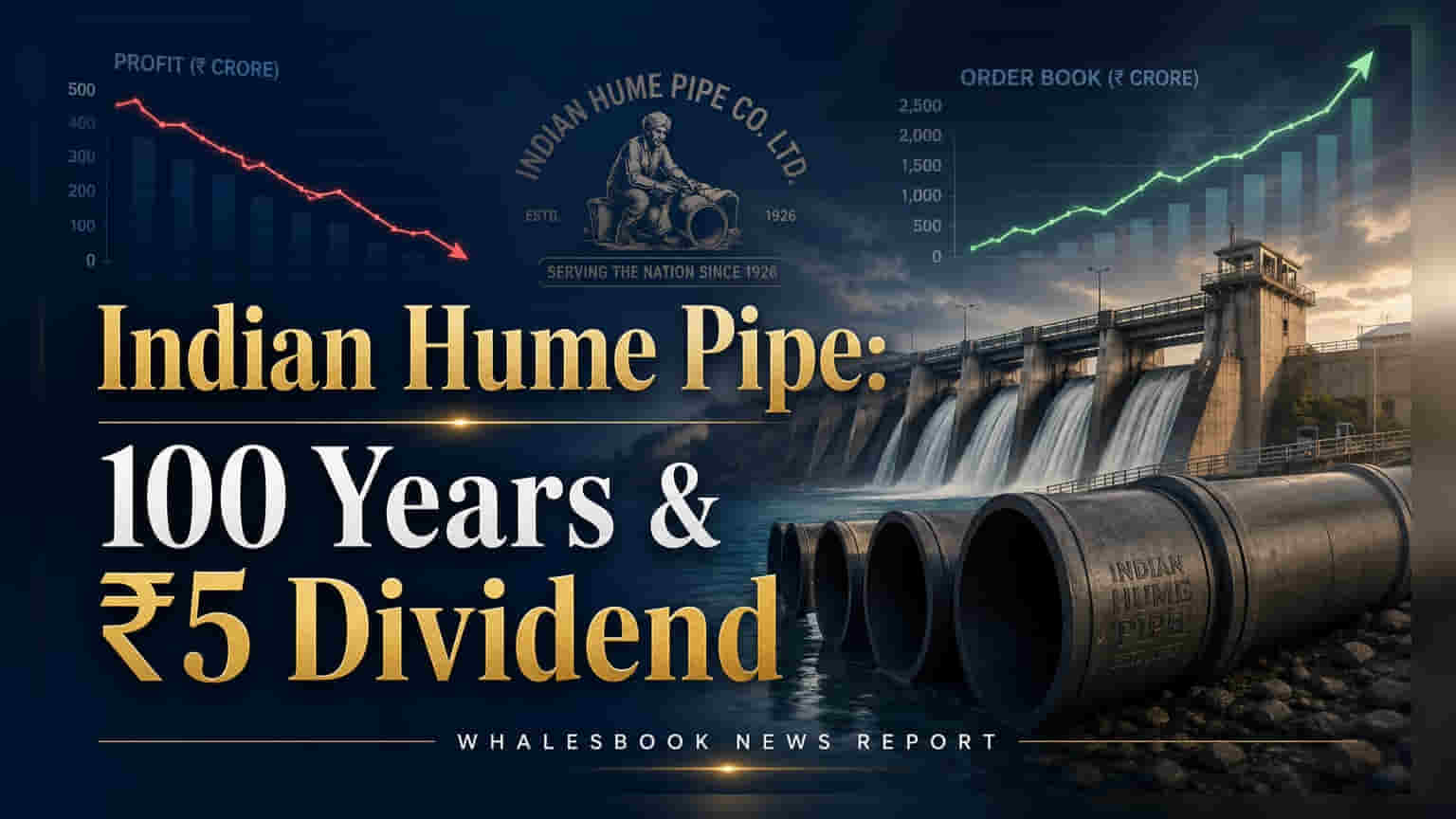

Indian Hume Pipe Company તેની 100મી વર્ષગાંઠની ઉજવણી કરી રહી છે. કંપની પાસે ₹4,118.97 કરોડનો મજબૂત ઓર્ડર બુક છે. બોર્ડે ₹5 પ્રતિ શેર ડિવિડન્ડની ભલામણ કરી છે, જેમાં ખાસ શતાબ્દી પેઆઉટનો સમાવેશ થાય છે. ઓપરેશનલ મુદ્દાઓને કારણે નહીં, પરંતુ અસાધારણ લાભોમાં ઘટાડો થતાં નેટ પ્રોફિટમાં ઘટાડો જોવા મળ્યો છે.

Indian Hume Pipe Company ની શતાબ્દી ઉજવણી

Indian Hume Pipe Company તેની 100મી વર્ષગાંઠની ઉજવણી કરી રહી છે. નાણાકીય વર્ષ 2025-26 માટે કંપનીએ ₹1,305.57 કરોડની આવક અને ₹141.11 કરોડનો નેટ પ્રોફિટ નોંધાવ્યો છે. કંપનીએ 6 મે, 2026 સુધીમાં ₹4,118.97 કરોડનો મજબૂત ઓર્ડર બુક પણ જાહેર કર્યો છે.

મુખ્ય વાત

Indian Hume Pipe Company એ નાણાકીય વર્ષ 2025-26 માટે તેના નાણાકીય પરિણામો જાહેર કર્યા છે, જે તેની 100મી વર્ષગાંઠ સાથે સુસંગત છે. કંપનીએ ₹1,305.57 કરોડની આવક અને ₹141.11 કરોડનો નેટ પ્રોફિટ (કર પછી) નોંધાવ્યો છે. ₹4,118.97 કરોડનો નોંધપાત્ર ઓર્ડર બુક ભવિષ્યના વિકાસ માટે મજબૂત પાયો પૂરો પાડે છે.

બોર્ડે પ્રતિ ઇક્વિટી શેર ₹5 ડિવિડન્ડની ભલામણ કરી છે, જેમાં ₹2 નો સામાન્ય ડિવિડન્ડ અને ₹3 નો ખાસ શતાબ્દી ડિવિડન્ડ સામેલ છે. આ પગલું શેરધારકોને પુરસ્કાર આપવા અને કંપનીના લાંબા ઇતિહાસની ઉજવણી કરવાનો છે.

આ શા માટે મહત્વપૂર્ણ છે?

કંપનીનું ફુલ-સ્પેક્ટ્રમ EPC કોન્ટ્રાક્ટર તરીકેનું પરિવર્તન તેના લાંબા ગાળાના વિકાસને વેગ આપી રહ્યું છે. મજબૂત ઓર્ડર બુક તેના ઇન્ફ્રાસ્ટ્રક્ચર પ્રોજેક્ટ્સ, ખાસ કરીને પાણી પુરવઠા વ્યવસ્થાપનમાં સતત માંગ સૂચવે છે. લેન્ડ બેંકનું મોનેટાઇઝેશન વધારાની લિક્વિડિટી અને નોન-કોર આવકના સ્ત્રોત પૂરા પાડે છે.

ભલામણ કરેલ ડિવિડન્ડ, ખાસ પેઆઉટ સહિત, કંપનીની નાણાકીય સ્થિતિમાં વિશ્વાસ દર્શાવે છે અને શતાબ્દીની ઉજવણીના ભાગરૂપે શેરધારકો માટે એક સંકેત છે.

ભૂતકાળની વાત

Indian Hume Pipe Company, જે 1926 માં સમાવિષ્ટ થઈ હતી, તે ઉત્પાદકમાંથી EPC કોન્ટ્રાક્ટર તરીકે વિકસિત થઈ છે. આ વ્યૂહાત્મક ફેરફારે તેને એન્ડ-ટુ-એન્ડ વોટર સપ્લાય પ્રોજેક્ટ્સમાં ઊંડાણપૂર્વક સામેલ કરી છે. કંપની તેના ઐતિહાસિક જમીન સંપત્તિઓનો વિકાસ પ્રોજેક્ટ્સ માટે પણ સક્રિયપણે ઉપયોગ કરી રહી છે, જેનાથી બેવડો આવક સ્ત્રોત ઊભો થયો છે.

હવે શું બદલાશે?

રોકાણકારો તેના નોંધપાત્ર ઓર્ડર બુક પર સતત અમલીકરણની અપેક્ષા રાખી શકે છે. EPC ફોકસ ઇન્ફ્રાસ્ટ્રક્ચર પ્રોજેક્ટ્સમાં ઊંડાણપૂર્વક સંડોવણીને પ્રોત્સાહન આપશે તેવી અપેક્ષા છે. જમીન સંપત્તિઓના મોનેટાઇઝેશનથી કંપનીની લિક્વિડિટીને સમર્થન મળવાનું ચાલુ રહેશે.

જોખમો

સ્ટીલ, HDPE અને સિમેન્ટ જેવા કાચા માલના ભાવમાં અસ્થિરતાને કારણે માર્જિન પર દબાણ એક ચિંતાનો વિષય છે. નાણાકીય વર્ષ 2025-26 માં પાછલા વર્ષની સરખામણીમાં ઓછા અસાધારણ લાભોને કારણે કંપનીની નફાકારકતા પ્રભાવિત થઈ હતી. પશ્ચિમ એશિયામાં સંઘર્ષ જેવા ભૌગોલિક રાજકીય જોખમો ઊર્જા બજારોમાં અનિશ્ચિતતા અને લોજિસ્ટિકલ ખર્ચમાં વધારો કરી શકે છે.

પીઅર સરખામણી

જોકે ફાઇલિંગમાં કોઈ ચોક્કસ પીઅર ડેટા પ્રદાન કરવામાં આવ્યો નથી, Indian Hume Pipe ઇન્ફ્રાસ્ટ્રક્ચર અને બાંધકામ ક્ષેત્રમાં કાર્યરત છે, જે પાણીના ઇન્ફ્રાસ્ટ્રક્ચર અને સંલગ્ન પ્રોજેક્ટ્સ પર ધ્યાન કેન્દ્રિત કરતા અન્ય EPC કોન્ટ્રાક્ટરો સાથે સ્પર્ધા કરે છે.

સંદર્ભ મેટ્રિક્સ (સમય-આધારિત)

- આવક (FY 2025-26): ₹1,305.57 કરોડ

- નેટ પ્રોફિટ (FY 2025-26): ₹141.11 કરોડ

- ઓર્ડર બુક (6 મે, 2026 સુધી): ₹4,118.97 કરોડ

- ભલામણ કરેલ ડિવિડન્ડ: ₹5 પ્રતિ ઇક્વિટી શેર (₹2 સામાન્ય + ₹3 વિશેષ)

- અસાધારણ લાભો (FY 2025-26): ₹64.33 કરોડ (FY 2024-25 માં ₹545.22 કરોડની સરખામણીમાં)

- ઓપરેટિંગ પ્રોફિટ માર્જિન (FY 2025-26): 9.65% (FY 2024-25 માં 11.50% ની સરખામણીમાં)

આગળ શું જોવું?

રોકાણકારોએ કાચા માલના ભાવની અસ્થિરતાનું સંચાલન કરવાની, પ્રોજેક્ટ અમલીકરણ સમયપત્રક જાળવવાની અને લિક્વિડિટીનું અસરકારક રીતે સંચાલન કરવાની કંપનીની ક્ષમતા પર નજર રાખવી જોઈએ. જમીન મોનેટાઇઝેશન પર પ્રગતિ અને તેની EPC ક્ષમતાઓનું સફળ એકીકરણ ભવિષ્યના પ્રદર્શન માટે નિર્ણાયક રહેશે.