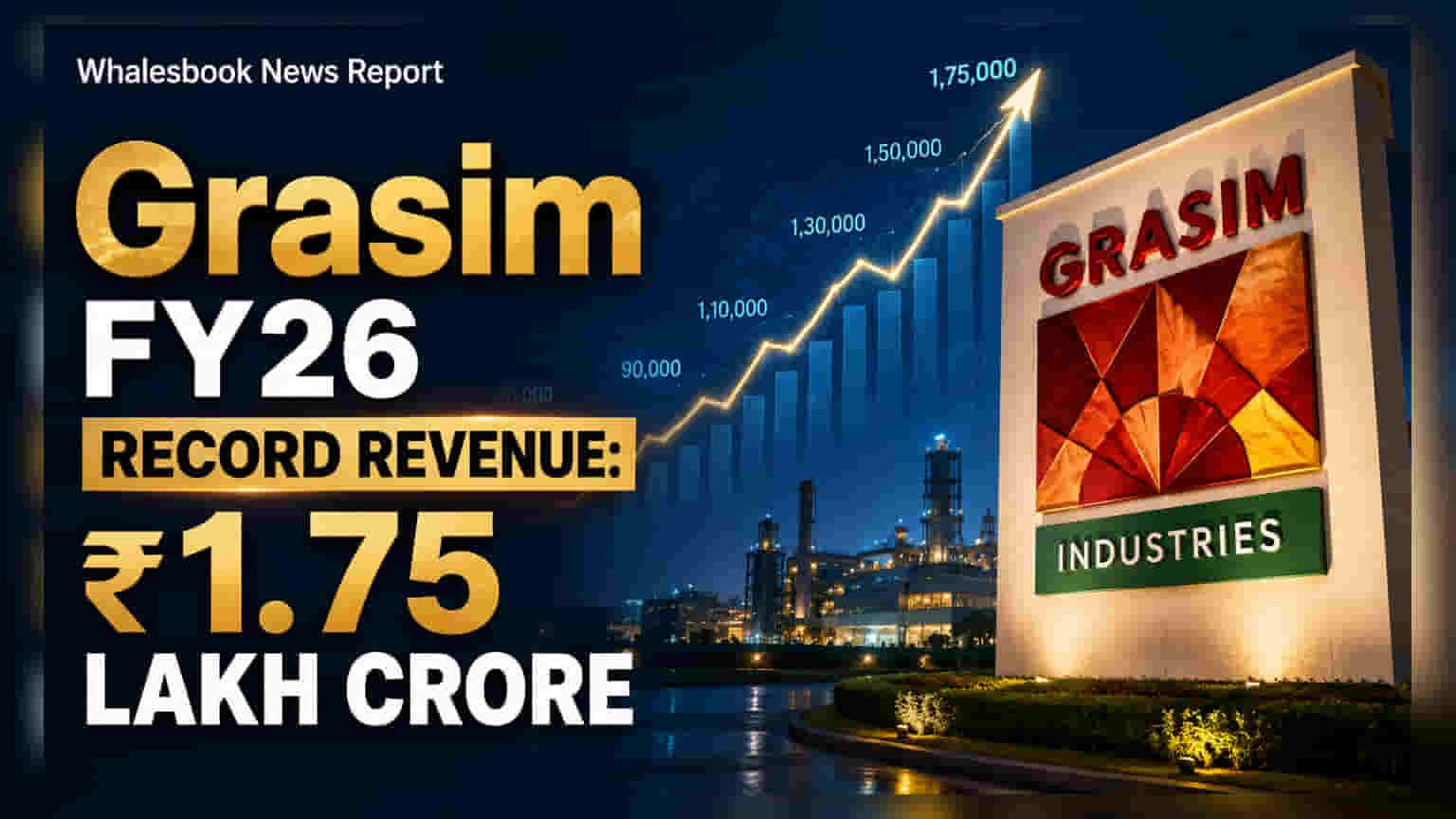

Grasim Industries એ નાણાકીય વર્ષ 2025-26 (FY26) માં ₹1,75,431 કરોડની રેકોર્ડ આવક નોંધાવી છે, જે ગત વર્ષની સરખામણીમાં **18%** વધુ છે. કંપનીનો EBITDA પણ **29%** વધીને ₹25,872 કરોડ થયો છે. પેઇન્ટ્સ, B2B ઈ-કોમર્સ અને સિમેન્ટ જેવા ક્ષેત્રોમાં મજબૂત પ્રદર્શન જોવા મળ્યું છે.

Grasim Industries એ FY26 માં ધમાકેદાર દેખાવ કર્યો, રેકોર્ડ આવક નોંધાવી

કન્સોલિડેટેડ રેવન્યુ: ₹1,75,431 કરોડ (18% YoY ગ્રોથ)

કન્સોલિડેટેડ EBITDA: ₹25,872 કરોડ (29% YoY ગ્રોથ)

રોકાણકારો માટે ખાસ: વિવિધ બિઝનેસમાં મજબૂત વૃદ્ધિ, હવે એસેટ યુટિલાઇઝેશન અને કેશ ફ્લો જનરેશન પર ફોકસ.

શું થયું?

Grasim Industries એ નાણાકીય વર્ષ 2025-26 (FY26) માટેના નાણાકીય પરિણામો જાહેર કર્યા છે, જે રેકોર્ડ પ્રદર્શનનો સમયગાળો દર્શાવે છે. કંપનીએ ₹1,75,431 કરોડની કન્સોલિડેટેડ આવક નોંધાવી, જે ગયા વર્ષ કરતાં 18.15% વધુ છે. કન્સોલિડેટેડ EBITDA માં 29.21% નો નોંધપાત્ર વધારો થયો અને તે ₹25,872 કરોડ સુધી પહોંચ્યો. સ્ટેન્ડઅલોન બિઝનેસમાં પણ મજબૂત વૃદ્ધિ જોવા મળી, જેમાં આવક 30.02% વધીને ₹41,039 કરોડ થઈ.

શા માટે આ મહત્વનું છે?

આ પરિણામ Grasim ની ઓપરેશનલ મજબૂતાઈ અને તેના વિવિધ પોર્ટફોલિયોમાં સફળ વિસ્તરણ દર્શાવે છે. કંપનીનું વ્યૂહાત્મક ફોકસ હવે હેવી કેપિટલ એક્સપેન્ડિચર (Capital Expenditure), ખાસ કરીને પેઇન્ટ બિઝનેસ (Birla Opus) માંથી, એસેટ યુટિલાઇઝેશન (Asset Utilization) ને ઓપ્ટિમાઇઝ કરવા અને ફ્રી કેશ ફ્લો (Free Cash Flow) જનરેટ કરવા તરફ શિફ્ટ થઈ રહ્યું છે. આ પરિવર્તન લાંબા ગાળાના શેરહોલ્ડર વેલ્યૂ (Shareholder Value) માટે નિર્ણાયક છે.

બેકસ્ટોરી

Grasim Industries, જે આદિત્ય બિરલા ગ્રુપ (Aditya Birla Group) ની ફ્લેગશિપ કંપની છે, તે છેલ્લા કેટલાક વર્ષોથી નોંધપાત્ર રોકાણ સાયકલમાંથી પસાર થઈ રહી છે. છેલ્લા પાંચ વર્ષમાં, કંપનીએ લગભગ ₹74,000 કરોડનું કેપિટલ એક્સપેન્ડિચર કર્યું છે, જેમાં ખાસ કરીને તેના પેઇન્ટ બિઝનેસ (Birla Opus) અને B2B ઈ-કોમર્સ પ્લેટફોર્મ (Birla Pivot) ના વિકાસનો સમાવેશ થાય છે.

હવે શું બદલાશે?

નવા સાહસો માટેના મોટા રોકાણના તબક્કાના પૂર્ણ થવાની સાથે, Grasim મેનેજમેન્ટ તેની હાલની સંપત્તિઓની કાર્યક્ષમતાને મહત્તમ કરવા અને ફ્રી કેશ ફ્લો જનરેશનને વેગ આપવા પર ધ્યાન કેન્દ્રિત કરવાની યોજના ધરાવે છે. આ વ્યૂહાત્મક પગલું પ્રોફિટેબિલિટી (Profitability) ને ઓપ્ટિમાઇઝ કરવા અને બેલેન્સ શીટ (Balance Sheet) ને મજબૂત કરવાની દિશા સૂચવે છે.

ધ્યાનમાં રાખવા જેવા જોખમો

સંભવિત જોખમોમાં વૈશ્વિક મેક્રોઇકોનોમિક હેડવિંડ્સ (Global Macroeconomic Headwinds), જેમ કે ભૌગોલિક રાજકીય તણાવ (Geopolitical Tensions) અને ફુગાવાનું દબાણ (Inflationary Pressures) શામેલ છે. તેના કોમોડિટી બિઝનેસ, ખાસ કરીને કેમિકલ્સમાં, વૈશ્વિક ઓવરસપ્લાય (Global Oversupply) અને તીવ્ર સ્પર્ધાને કારણે કંપની માર્જિન પર દબાણનો સામનો કરી રહી છે.

પીઅર કમ્પેરીઝન (Peer Comparison)

જોકે ફાઇલિંગમાં સ્પષ્ટપણે વિગતો નથી, Grasim ની વિવિધતા તેને સેક્ટર-વિશિષ્ટ મંદીનો સામનો કરવા સક્ષમ બનાવે છે. તેના પેઇન્ટ બિઝનેસ, Birla Opus, એ ઝડપથી માર્કેટ શેર મેળવ્યો છે અને તે એક મહત્વપૂર્ણ ખેલાડી બનવાનું લક્ષ્ય ધરાવે છે. તેની પેટાકંપની UltraTech Cement, વૈશ્વિક સ્તરે વિસ્તરણ કરવાનું ચાલુ રાખ્યું છે અને તેણે 200 MTPA ક્ષમતા વટાવી દીધી છે.

સંદર્ભ મેટ્રિક્સ (Context Metrics - સમય-આધારિત)

- Birla Opus (પેઇન્ટ્સ) એ માર્ચ 2026 સુધીમાં આવકના આધારે 10% માર્કેટ શેર હાંસલ કર્યો.

- Birla Pivot (B2B ઈ-કોમર્સ) સમય કરતાં આગળ ₹8,500 કરોડની આવક સુધી પહોંચ્યું.

- UltraTech Cement એ એપ્રિલ 2026 માં 200 MTPA ગ્રે સિમેન્ટ ક્ષમતા વટાવી.

- નેટ ડેટ-ટુ-EBITDA રેશિયો (નાણાકીય સેવાઓ સિવાય) 1.43x રહ્યો.

આગળ શું જોવું?

રોકાણકારોએ Grasim ની વિસ્તૃત કામગીરીને સતત નફાકારકતા અને મજબૂત ફ્રી કેશ ફ્લો જનરેશનમાં રૂપાંતરિત કરવાની ક્ષમતા પર નજીકથી નજર રાખવી જોઈએ. કોમોડિટી ભાવ ચક્ર (Commodity Price Cycles) અને વૈશ્વિક આર્થિક સ્થિરતા (Global Economic Stability) પર સતર્ક રહેવું મહત્વપૂર્ણ છે.