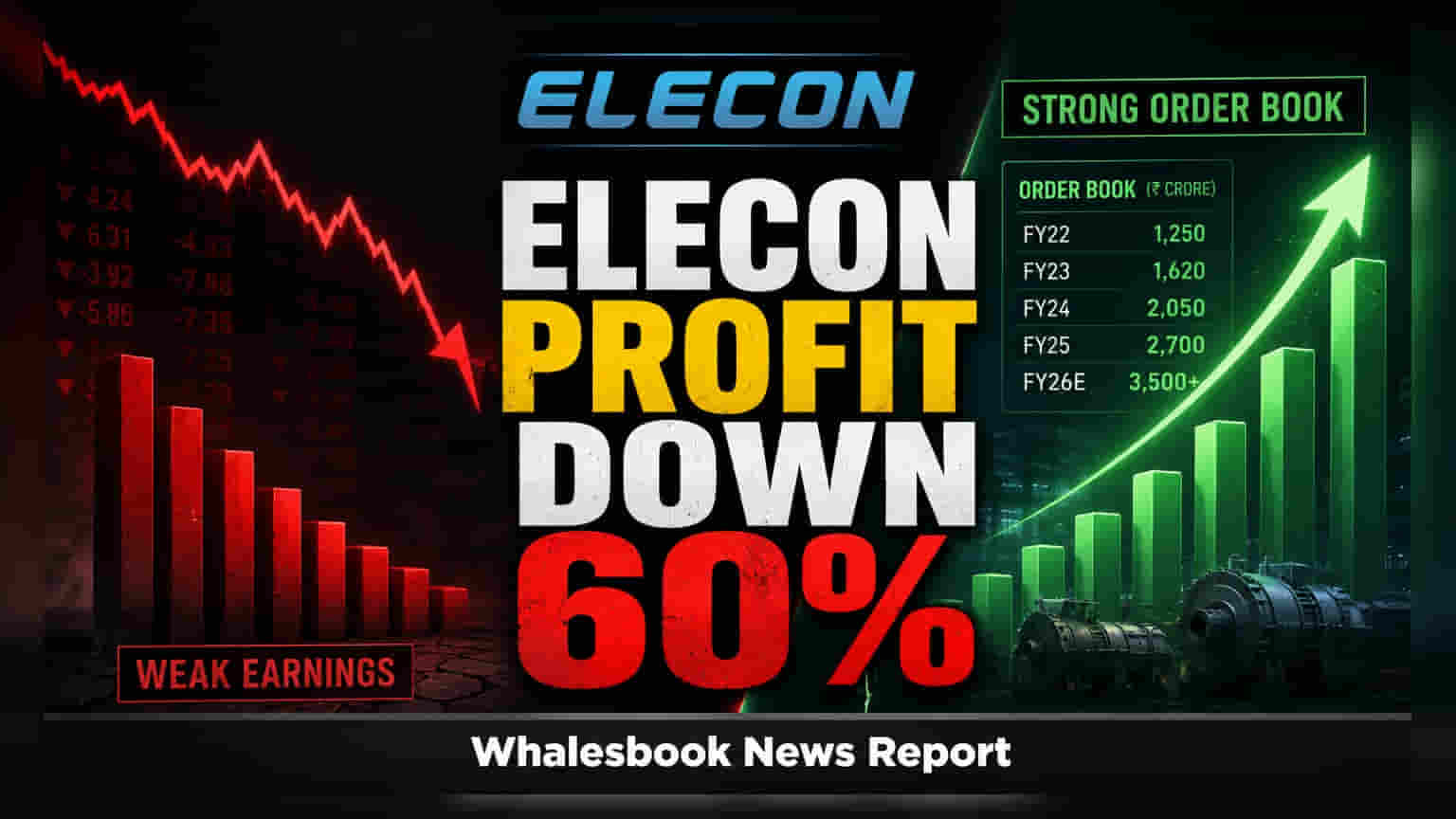

Elecon Engineering એ Q1 FY27 માટે તેના નેટ પ્રોફિટમાં **60%** નો ઘટાડો નોંધાવ્યો છે, જે ઘટીને **₹70 કરોડ** થયો છે. આવક **6%** વધીને **₹521 કરોડ** થઈ હોવા છતાં, પ્રોફિટ માર્જિન ઘટ્યું છે.

Elecon Engineering: Q1 FY27 માં નફામાં 60% નો ઘટાડો

Elecon Engineering એ નાણાકીય વર્ષ 2027 ના પ્રથમ ક્વાર્ટર (Q1 FY27) માટે તેના નેટ પ્રોફિટમાં વાર્ષિક ધોરણે 60% નો મોટો ઘટાડો નોંધાવ્યો છે. કંપનીનો ચોખ્ખો નફો ઘટીને ₹70 કરોડ થયો છે, જે ગયા વર્ષે સમાન ગાળામાં વધુ હતો.

આ ઘટાડો એ હકીકત છતાં આવ્યો છે કે કંપનીની આવક 6% વધીને ₹521 કરોડ સુધી પહોંચી છે. આ દર્શાવે છે કે આવકમાં વૃદ્ધિ હોવા છતાં, નફાકારકતા પર દબાણ આવ્યું છે.

શું થયું?

Elecon Engineering ના Q1 FY27 ના નાણાકીય પરિણામોએ નફાકારકતામાં નોંધપાત્ર ઘટાડો દર્શાવ્યો છે. ગિયર ડિવિઝનના યોગદાનથી આવક 6% વધીને ₹521 કરોડ થઈ. જોકે, EBITDA 16% ઘટીને ₹109 કરોડ રહ્યો, અને ચોખ્ખો નફો વાર્ષિક ધોરણે 60% ઘટીને ₹70 કરોડ થયો.

કંપનીના EBITDA માર્જિનમાં પણ ઘટાડો જોવા મળ્યો, જે Q1 FY26 માં 26.6% થી ઘટીને Q1 FY27 માં 21.0% થયું. આ ઘટાડાનું મુખ્ય કારણ પ્રોડક્ટ મિક્સમાં ફેરફાર અને કાચા માલના વધેલા ભાવ છે, જેનો ખાસ કરીને મટીરીયલ હેન્ડલિંગ ઇક્વિપમેન્ટ (MHE) ડિવિઝન પર પ્રભાવ પડ્યો છે.

શા માટે આ મહત્વનું છે?

ચોખ્ખા નફામાં આટલો મોટો ઘટાડો અને માર્જિનમાં થયેલું સંકોચન કંપનીના બોટમ લાઇન પર તાત્કાલિક પડકારો સૂચવે છે. રોકાણકારો હવે કંપનીની ખર્ચ વ્યવસ્થાપન ક્ષમતા અને નફાકારકતા પુનઃપ્રાપ્ત કરવા માટે પ્રોડક્ટ મિક્સને સુધારવાના પ્રયાસો પર નજીકથી નજર રાખશે.

ભૂતકાળ શું કહે છે?

છેલ્લા નાણાકીય વર્ષમાં, Elecon Engineering એ મજબૂત પ્રદર્શન કર્યું હતું. પરંતુ, વર્તમાન ક્વાર્ટરના પરિણામો ઓપરેશનલ ગતિશીલતામાં ફેરફાર દર્શાવે છે, જેમાં મેક્રોઇકોનોમિક અનિશ્ચિતતાઓ અને અમલીકરણમાં આવતા અવરોધો વધુ સ્પષ્ટ બન્યા છે.

હવે શું બદલાશે?

Elecon Engineering એ FY27 માટે રૂઢિચુસ્ત દૃષ્ટિકોણ અપનાવ્યો છે. કંપની ઓછી ડબલ-ડિજિટ રેવન્યુ વૃદ્ધિનું લક્ષ્ય રાખે છે અને FY26 ના EBITDA માર્જિન સ્તર જાળવી રાખવાનો પ્રયાસ કરશે, જેમાં તેના ગિયર અને MHE ડિવિઝન માટે ચોક્કસ લક્ષ્યાંકો છે. મેનેજમેન્ટ FY30 સુધીમાં ₹5,000 કરોડ ની ટોપલાઇન હાંસલ કરવા વિશે આશાવાદી છે.

જોખમો

મુખ્ય જોખમોમાં ચાલુ મેક્રોઇકોનોમિક અનિશ્ચિતતાઓ, નજીકના ગાળાના અમલીકરણની મર્યાદાઓ અને MHE સેગમેન્ટમાં માર્જિન ઘટાડાને પુનઃપ્રાપ્ત કરવાની ક્ષમતા શામેલ છે. કંપનીની સફળતા આ પડકારોને અસરકારક રીતે નેવિગેટ કરવા પર નિર્ભર રહેશે.

આગળ શું જોવું?

રોકાણકારોએ આગામી ક્વાર્ટરમાં કંપનીના પ્રદર્શન પર દેખરેખ રાખવી જોઈએ, જેમાં EBITDA માર્જિનમાં સુધારો, તેના ઓર્ડર બુકનું અમલીકરણ અને MHE સેગમેન્ટની પુનઃપ્રાપ્તિ પર ધ્યાન કેન્દ્રિત કરવું જોઈએ. આંતરરાષ્ટ્રીય બજારોમાં કંપનીનો વિસ્તાર પણ ટ્રેક કરવા માટેનું મુખ્ય પરિબળ રહેશે.