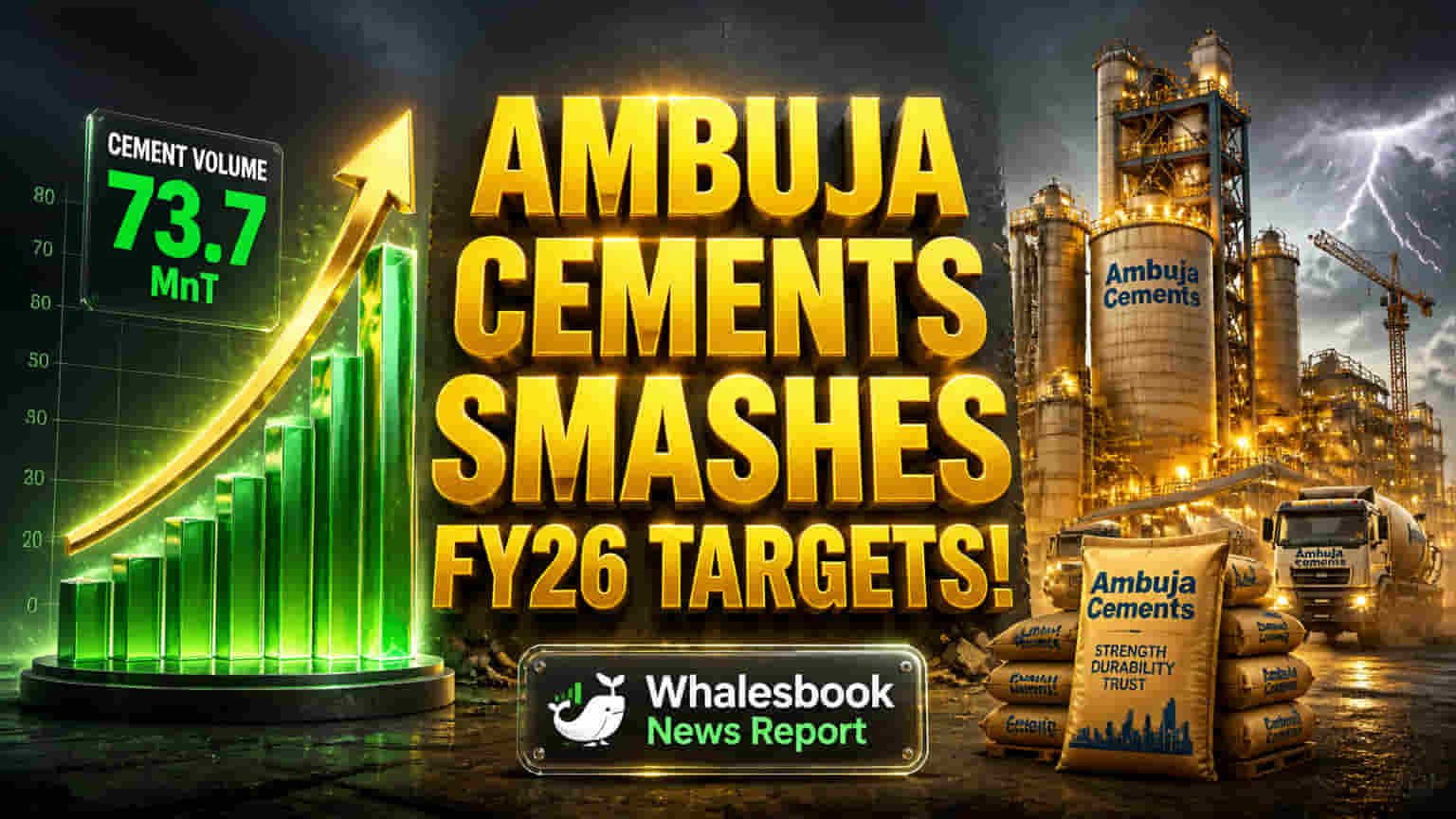

Ambuja Cements એ નાણાકીય વર્ષ FY26 માટે તેના નાણાકીય પરિણામો જાહેર કર્યા છે, જેમાં સિમેન્ટ વેચાણ વોલ્યુમમાં વાર્ષિક ધોરણે (YoY) 16% નો નોંધપાત્ર વધારો દર્શાવ્યો છે, જે 73.7 મિલીયન ટન (MnT) સુધી પહોંચ્યું છે. કંપનીએ ₹887 પ્રતિ ટનની ઓપરેટિંગ EBITDA હાંસલ કરી છે, જે ગયા વર્ષની સરખામણીમાં 12% વધુ છે. આ મજબૂત કામગીરી કંપનીની ઉત્તમ કાર્યક્ષમતા દર્શાવે છે.

કુલ કન્સોલિડેટેડ સિમેન્ટ ક્ષમતા વધીને 109 MTPA થઈ ગઈ છે, અને ભવિષ્યમાં તેને વધુ વધારવાની યોજનાઓ છે. FY26 માટે, ઓપરેશન્સમાંથી રેવન્યુ ₹40,656 કરોડ (YoY 15% વધારો) રહી છે, EBITDA ₹6,539 કરોડ (YoY 10% વધારો) નોંધાયો છે, અને પ્રોફિટ આફ્ટર ટેક્સ (PAT) ₹5,637 કરોડ (YoY 6% વધારો) રહ્યો છે.

Ambuja Cements ની મજબૂત કામગીરી તેની સફળ વૃદ્ધિ વ્યૂહરચના, ખાસ કરીને ક્ષમતા વિસ્તરણના પ્રયાસોને પ્રતિબિંબિત કરે છે, જે ભારતની ઇન્ફ્રાસ્ટ્રક્ચર-કેન્દ્રિત અર્થવ્યવસ્થામાં બજાર હિસ્સો મેળવવા માટે અત્યંત મહત્વપૂર્ણ છે. ડિજિટલાઇઝેશન અને ગ્રીન પાવરના વ્યૂહાત્મક અપનાવવા સાથે કાર્યક્ષમતા પર કંપનીની પ્રતિબદ્ધતા તેને સતત વૃદ્ધિ અને નફાકારકતા માટે તૈયાર કરે છે.

મે 2022 માં અદાણી ગ્રુપ દ્વારા $10.5 બિલિયન માં અધિગ્રહણ કર્યા પછી, Ambuja Cements એ આક્રમક વિસ્તરણ માર્ગ અપનાવ્યો છે. આમાં ઓર્ગેનિક વૃદ્ધિ અને પેના સિમેન્ટ (જૂન 2024 માં ₹10,422 કરોડ માં) અને ઓરિએન્ટ સિમેન્ટ (ઓક્ટોબર 2024 માં) જેવા વ્યૂહાત્મક અધિગ્રહણોનો સમાવેશ થાય છે. આ પગલાંઓએ સમગ્ર ભારતમાં, ખાસ કરીને દક્ષિણમાં તેની હાજરી મજબૂત બનાવી છે.

FY25 માં 100 MTPA ની ક્ષમતા વટાવ્યા પછી, કંપનીનો લક્ષ્યાંક FY28 સુધીમાં 140 MTPA સુધી પહોંચવાનો છે, જેનો ઉદ્દેશ્ય માર્કેટ લીડર અલ્ટ્રાટેક સિમેન્ટ સાથે મજબૂત સ્પર્ધા કરવાનો છે. ACC લિમિટેડ અને ઓરિએન્ટ સિમેન્ટને Ambuja Cements માં મર્જ કરવાની યોજના, એકીકૃત 'વન સિમેન્ટ' પ્લેટફોર્મ બનાવવા માટે સિનર્જી અને ખર્ચ કાર્યક્ષમતાને પ્રોત્સાહન આપવા માટે એક નોંધપાત્ર પગલું છે.

Ambuja Cements FY'27 ના પ્રથમ H1 માં નવી ગ્રાઇન્ડિંગ ક્ષમતાઓ શરૂ કરવા માટે તૈયારી કરી રહ્યું છે, જે કુલ ક્ષમતા લગભગ 119 MTPA સુધી પહોંચાડવાનું લક્ષ્ય રાખે છે. કંપની તેની હાલની અને નવી શરૂ થયેલી સુવિધાઓના ઉપયોગને શ્રેષ્ઠ બનાવવાનું પણ ધ્યાન કેન્દ્રિત કરી રહી છે.

એક મુખ્ય નવીનતા CINOC (સિમેન્ટ ઇન્ટેલિજન્ટ નેટવર્ક ઓપરેશન્સ સેન્ટર) નો પરિચય છે, જે ઓપરેશન્સમાં આર્ટિફિશિયલ ઇન્ટેલિજન્સ (AI) ને એકીકૃત કરે છે. રોકાણકારો તાજેતરના અધિગ્રહણોના સફળ એકીકરણ અને મર્જર સિનર્જીની સિદ્ધિ પર નજર રાખશે.

મુખ્ય જોખમો અને પડકારો:

- ભૌગોલિક-રાજકીય અને આર્થિક પરિબળો: પશ્ચિમ એશિયા સંઘર્ષનું વધવું ઊર્જા ભાવો અને આયાત ખર્ચમાં વધારો કરી શકે છે, જે FY'27 માં એકંદર અર્થતંત્ર અને સિમેન્ટ માંગને અસર કરી શકે છે.

- માંગ વૃદ્ધિના અનુમાનો: FY'27 માટે લગભગ 5% ની માંગ વૃદ્ધિનું અનુમાન છે, જે સામાન્ય કરતાં ઓછો ચોમાસુ રહેવાની આગાહીઓથી પ્રભાવિત થઈ શકે છે.

- નિયમનકારી તપાસ: Ambuja Cements એ ભૂતકાળમાં સ્પર્ધા પંચ (CCI) દ્વારા કથિત કાર્ટેલાઇઝેશન અને ભાવ નિર્ધારણ માટે ભારે દંડ સહિત નિયમનકારી ધ્યાનનો સામનો કર્યો છે. રોકાણકારોએ આ ભૂતકાળના મુદ્દાઓથી વાકેફ રહેવું જોઈએ.

સ્પર્ધાત્મક લેન્ડસ્કેપ:

અદાણી ગ્રુપના વ્યૂહાત્મક ધક્કા હેઠળ, Ambuja Cements તેની ક્ષમતા ઝડપથી વિસ્તારી રહ્યું છે, જે ઉદ્યોગના અગ્રણી અલ્ટ્રાટેક સિમેન્ટ સાથેની સ્પર્ધાને તીવ્ર બનાવી રહ્યું છે. આ ક્ષેત્ર સતત એકીકરણનો અનુભવ કરી રહ્યું છે, જેમાં બંને કંપનીઓ બજાર હિસ્સો અને ઓપરેશનલ સ્કેલ વધારવા માટે પ્રાદેશિક ખેલાડીઓનું સક્રિયપણે અધિગ્રહણ કરી રહી છે.

નાણાકીય સ્નેપશોટ:

31 માર્ચ, 2026 સુધીમાં:

- નેટ વર્થ: ₹71,846 કરોડ

- કેશ અને કેશ સમકક્ષ: ₹1,770 કરોડ

રોકાણકારો માટે મુખ્ય ફોકસ ક્ષેત્રો:

રોકાણકારો નીચે મુજબ નિરીક્ષણ કરશે:

- FY'27 H1 માટે આયોજિત નવી ગ્રાઇન્ડિંગ ક્ષમતાઓની શરૂઆત.

- FY'27 માટે કુલ સિમેન્ટ ખર્ચમાં ₹150-200 PMT ઘટાડવાના લક્ષ્યાંક સાથે ખર્ચ ઓપ્ટિમાઇઝેશન પ્રયાસો પર પ્રગતિ.

- ભૌગોલિક-રાજકીય ઘટનાઓ અને ચોમાસાના અનુમાનોની FY'27 માટે અંદાજિત ~5% માંગ વૃદ્ધિ પર વાસ્તવિક અસર.

- ACC અને ઓરિએન્ટ સિમેન્ટના મર્જર પછીની કામગીરી અને અપેક્ષિત સિનર્જીની સિદ્ધિ.