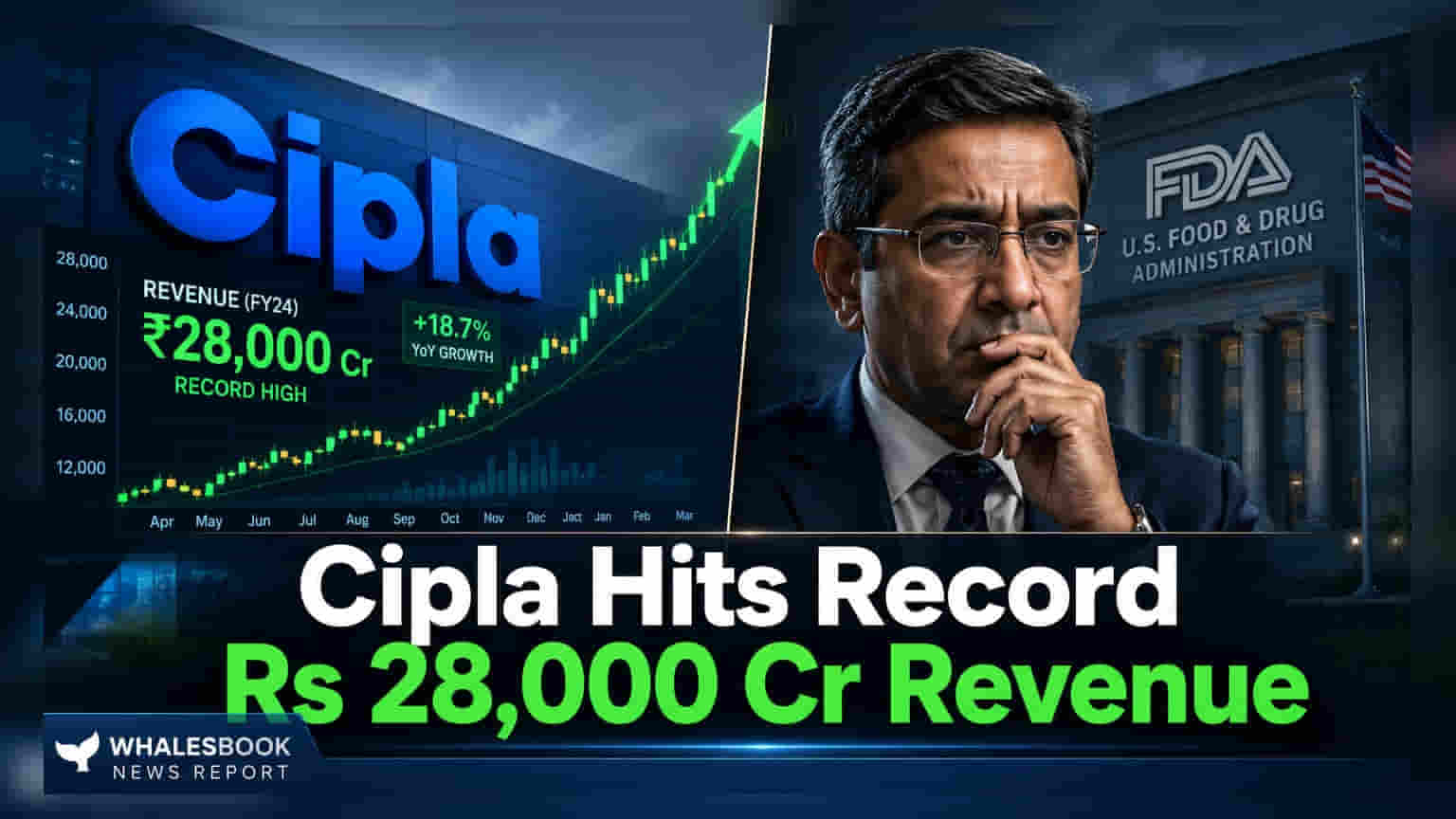

Cipla એ પોતાની 90મી વાર્ષિક જનરલ મીટિંગમાં નાણાકીય વર્ષ 2025-26 માટે ₹28,000 કરોડની સર્વકાલીન રેકોર્ડ આવકની જાહેરાત કરી છે. કંપનીએ ₹11,000 કરોડની મજબૂત કેશ પોઝિશન જાળવી રાખી છે અને શેર દીઠ ₹30 નું અંતિમ ડિવિડન્ડ (Dividend) મંજૂર કર્યું છે. જોકે, રોકાણકારો માર્જિન પર દબાણ અને યુએસ રેગ્યુલેટરી પ્રગતિ પર નજર રાખી રહ્યા છે.

Cipla એ FY26 માં ₹28,000 કરોડની રેકોર્ડ આવક હાંસલ કરી

Cipla એ પોતાની 90મી વાર્ષિક જનરલ મીટિંગ (AGM) માં નાણાકીય વર્ષ 2025-26 માટે કંપનીના ઇતિહાસમાં સર્વશ્રેષ્ઠ વાર્ષિક આવક ₹28,000 કરોડ નોંધાવી હોવાની જાહેરાત કરી.

મુખ્ય મુદ્દાઓ (Reader Takeaway)

રેકોર્ડ આવકમાં વૃદ્ધિ અને મજબૂત કેશ ફ્લો જોવા મળ્યો છે, પરંતુ માર્જિન પર દબાણ અને યુએસ રેગ્યુલેટરી અપડેટ્સ પર ધ્યાન આપવું જરૂરી છે.

શું થયું?

Cipla Limited એ નાણાકીય વર્ષ 2025-26 માટે ₹28,000 કરોડની રેકોર્ડ કન્સોલિડેટેડ આવક નોંધાવી, જે અત્યાર સુધીની સૌથી વધુ છે. કંપનીએ ₹11,000 કરોડની મજબૂત કેશ પોઝિશન પર પણ ભાર મૂક્યો. આ નાણાકીય વર્ષ માટે શેર દીઠ ₹30 નું અંતિમ ડિવિડન્ડ મંજૂર કરવામાં આવ્યું હતું. રિસર્ચ એન્ડ ડેવલપમેન્ટ (R&D) ખર્ચ કુલ આવકના 7% પર જાળવી રાખવામાં આવ્યો હતો.

શા માટે આ મહત્વપૂર્ણ છે?

આ રેકોર્ડ આવક Cipla ના ટોપ-લાઇન ગ્રોથ (Top-line growth) માં મજબૂતાઈ દર્શાવે છે, જે કંપનીની બજારમાં સ્થિતિસ્થાપકતા (Resilience) સૂચવે છે. વિશાળ રોકડ અનામત ભવિષ્યના રોકાણો અને સંભવિત એક્વિઝિશન (Acquisitions) માટે નાણાકીય સ્થિરતા અને લવચીકતા પૂરી પાડે છે. ડિવિડન્ડની જાહેરાત શેરધારકો માટે સકારાત્મક સંકેત છે. જોકે, ડ્રગ એક્સક્લુઝિવિટી (Drug exclusivity) ની સમાપ્તિ અને R&D ખર્ચમાં થયેલા વધારાને કારણે માર્જિન પર દબાણ એક મુખ્ય પડકાર રજૂ કરે છે.

બેકગ્રાઉન્ડ સ્ટોરી

Cipla ના ભારતીય બિઝનેસમાં મજબૂત પ્રદર્શન જોવા મળ્યું, જે 9% યર-ઓન-યરમાં વૃદ્ધિ કરીને ₹12,500 કરોડને વટાવી ગયું. કંપનીનું રેસ્પિરેટરી ટ્રીટમેન્ટ્સ, પેપ્ટાઇડ્સ અને બાયોસિમિલર્સ જેવા કોમ્પ્લેક્સ પ્રોડક્ટ્સ (Complex products) પર વ્યૂહાત્મક ફોકસ યથાવત છે. ઈન્દોર અને ગોવા ફેસિલિટીઝ (Facilities) પર અપડેટ્સ સાથે રેગ્યુલેટરી કમ્પ્લાયન્સ (Regulatory compliance) એક મુખ્ય ફોકસ ક્ષેત્ર રહ્યું છે.

હવે શું બદલાશે?

ઈન્દોર ફેસિલિટી માટે રેમેડિયેશન (Remediation) પૂર્ણ થયા બાદ, Cipla એ USFDA ને ઓડિટ (Audit) માટે આમંત્રિત કરી છે. ગોવા ફેસિલિટીનું VAI ક્લાસિફિકેશન (Classification) કમ્પ્લાયન્સ પ્રયાસોમાં પ્રગતિ સૂચવે છે. કંપની આગામી ત્રણ વર્ષમાં યુએસ માર્કેટમાં 40-50 નવા ઉત્પાદનો ફાઇલ કરવાની યોજના ધરાવે છે, જે એક આક્રમક પાઇપલાઇન વ્યૂહરચના દર્શાવે છે.

જોખમો પર નજર

એક મુખ્ય કેન્સર ડ્રગ (Cancer drug) ની એક્સક્લુઝિવિટી સમાપ્ત થવાને કારણે માર્જિનમાં ઘટાડો થવાની સંભાવના એક ગંભીર ચિંતાનો વિષય છે. ઉચ્ચ R&D રોકાણો, વ્યૂહાત્મક હોવા છતાં, ટૂંકા ગાળાની નફાકારકતાને પણ અસર કરે છે. તેની મેન્યુફેક્ચરિંગ ફેસિલિટીઝ માટે યુએસ FDA ઓડિટનું સતત નિરીક્ષણ અને સફળ નેવિગેશન નિર્ણાયક રહેશે.

પીઅર કમ્પેરીઝન (Peer Comparison)

જોકે ફાઇલિંગમાં કોઈ ચોક્કસ પીઅર કમ્પેરીઝન વિગતવાર નથી, Cipla એક સ્પર્ધાત્મક ફાર્માસ્યુટિકલ માર્કેટમાં કાર્યરત છે જ્યાં અન્ય ભારતીય કંપનીઓ પણ યુએસ સહિત આંતરરાષ્ટ્રીય બજારો માટે જેનરિક્સ (Generics) અને કોમ્પ્લેક્સ પ્રોડક્ટ ડેવલપમેન્ટ પર ધ્યાન કેન્દ્રિત કરે છે.

કોન્ટેક્સ્ટ મેટ્રિક્સ (Context Metrics - Time-bound)

- કન્સોલિડેટેડ રેવન્યુ FY 2025-26: ₹28,000 કરોડ

- ભારતીય બિઝનેસ રેવન્યુ FY 2025-26: ₹12,500 કરોડ

- નોર્થ અમેરિકા રેવન્યુ FY 2025-26: $780 મિલિયન

- આફ્રિકા બિઝનેસ રેવન્યુ FY 2025-26: $483 મિલિયન

- કેશ પોઝિશન FY 2025-26: ₹11,000 કરોડ

- R&D ખર્ચ FY 2025-26: ₹1,970 કરોડ (આવકના 7%)

- પ્રસ્તાવિત અંતિમ ડિવિડન્ડ: શેર દીઠ ₹30

આગળ શું જોવું?

રોકાણકારો ઈન્દોર અને ગોવા ફેસિલિટીઝ માટે USFDA ઓડિટના પરિણામો પર નજર રાખવા આતુર રહેશે. ભવિષ્યની વૃદ્ધિ માટે R&D પાઇપલાઇન પ્રગતિ અને યુએસ માર્કેટમાં નવા ઉત્પાદનોની ફાઇલિંગને ટ્રેક કરવી મહત્વપૂર્ણ રહેશે. R&D માં રોકાણ કરતી વખતે મેનેજમેન્ટની માર્જિન દબાણને સંચાલિત કરવાની ક્ષમતા એક મુખ્ય સૂચક રહેશે.