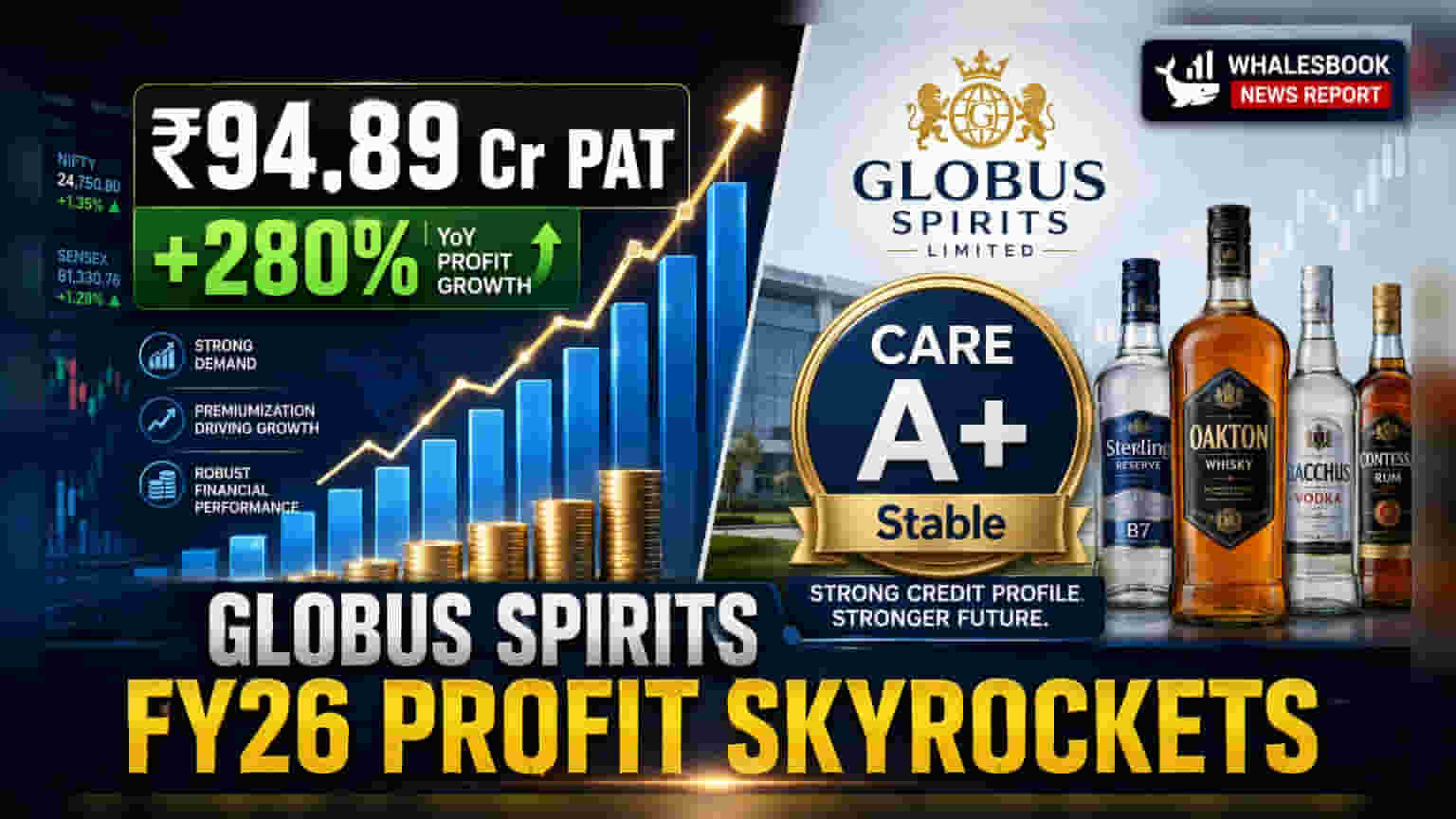

Globus Spirits એ નાણાકીય વર્ષ 2026 (FY26) માં તેના નેટ પ્રોફિટ (PAT) માં **280%** નો અસાધારણ વધારો નોંધાવ્યો છે, જે **₹94.89 કરોડ** સુધી પહોંચ્યો છે. કંપનીના ક્રેડિટ રેટિંગને પણ CARE A+ (Stable) પર યથાવત રાખવામાં આવ્યું છે. ઊંચી કેપેસિટી યુટિલાઇઝેશન અને કિંમતોમાં થયેલા વધારાને કારણે કંપનીના પ્રદર્શનમાં આ સુધારો જોવા મળ્યો છે.

Globus Spirits: માર્જિન વૃદ્ધિથી FY26 ના પ્રદર્શનમાં તેજી

Globus Spirits એ FY26 માટે ₹94.89 કરોડનો નેટ પ્રોફિટ (PAT) જાહેર કર્યો છે, જે પાછલા વર્ષના ₹24.97 કરોડની સરખામણીમાં 279.9% નો મોટો ઉછાળો દર્શાવે છે. આ સમયગાળા દરમિયાન, કુલ ઓપરેટિંગ આવક 6.3% વધીને ₹2,702.74 કરોડ સુધી પહોંચી છે.

રોકાણકારો માટે શું મહત્વનું?

Globus Spirits માટે આ નાણાકીય પ્રદર્શન એક મોટા ટર્નઅરાઉન્ડ (Turnaround) સમાન છે, જેમાં કાર્યક્ષમતા અને નફાકારકતા બંનેમાં સુધારો જોવા મળ્યો છે. રેટિંગ એજન્સીઓ દ્વારા ક્રેડિટ રેટિંગની પુનઃપુષ્ટિ થવી એ નાણાકીય સ્થિરતા અને રોકાણકારોના વિશ્વાસમાં વધારો સૂચવે છે, જે ભવિષ્યના ભંડોળ અને શેરધારકોના સેન્ટિમેન્ટ માટે અત્યંત મહત્વપૂર્ણ છે.

કંપનીની ભૂતકાળની કામગીરી

FY26 માં કંપનીના કુલ ટર્નઓવરમાં બલ્ક આલ્કોહોલ અને R&O (Bulk Alcohol & R&O) બિઝનેસનો હિસ્સો લગભગ 94% રહ્યો. આ સેગમેન્ટમાં વેચાણ વોલ્યુમમાં 6% નો વધારો થતાં આવક આશરે ₹1,644 કરોડ સુધી પહોંચી, જે લગભગ 7% નો વૃદ્ધિ દર દર્શાવે છે.

હવે શું બદલાશે?

Globus Spirits ₹500 કરોડ સુધીનો ફંડ એકત્ર કરવા માટે ક્વોલિફાઈડ ઇન્સ્ટિટ્યુશનલ પ્લેસમેન્ટ (QIP) લાવવાની યોજના ધરાવે છે, જેમાં Q2FY27 સુધીમાં પ્રારંભિક લક્ષ્યાંક ₹150 કરોડ રાખવામાં આવ્યું છે. આ ભંડોળનો ઉપયોગ દેવાની ચુકવણી અને વર્કિંગ કેપિટલ માટે કરવામાં આવશે, જેનાથી કંપનીના બેલેન્સ શીટમાં વધુ મજબૂતી આવશે અને નાણાકીય મેટ્રિક્સમાં સુધારો થશે.

ધ્યાનમાં રાખવા જેવા જોખમો

જોકે કંપની કાર્યક્ષમતામાં મજબૂત સુધારો દર્શાવી રહી છે, પરંતુ પ્રીમિયમ અને અબોવ (P&A) સેગમેન્ટ નુકસાનકારક (-6% માર્જિન) બની રહ્યું છે, જે ચિંતાનો વિષય છે. આલ્કોહોલ ઉદ્યોગનું અત્યંત નિયંત્રિત સ્વરૂપ પણ એક જોખમ ઊભું કરે છે, જેમાં કાચા માલના ભાવમાં અસ્થિરતા અને મર્યાદિત પ્રાઇસિંગ પાવરના કારણે નફાકારકતા પર અસર થઈ શકે છે.

મુખ્ય આંકડાઓ (Context Metrics)

- PBILDT માર્જિન: FY26 માં 9.64% સુધી વિસ્તર્યું, જે FY25 માં 6.06% હતું.

- PAT માર્જિન: FY26 માં 3.51% સુધી સુધર્યું, જે FY25 માં 0.98% હતું.

- ઓવરઓલ ગિયરિંગ: FY26 માં 0.66x સુધી સુધર્યું, જે FY25 માં 0.79x હતું.

- ઇન્ટરેસ્ટ કવરેજ: FY26 માં 4.45x સુધી વધ્યું, જે FY25 માં 3.30x હતું.

- કેપેસિટી યુટિલાઇઝેશન: FY26 માં 80% સુધી વધ્યું, જે FY25 માં 74% હતું.

આગળ શું જોવું?

રોકાણકારોએ P&A સેગમેન્ટના ટર્નઅરાઉન્ડ, આયોજિત QIP ની સફળતા અને અમલીકરણ, તેમજ નવા ઉત્તર પ્રદેશ પ્લાન્ટની FY27 ની આવક પર થનારી સંપૂર્ણ અસર પર નજીકથી નજર રાખવી જોઈએ.