નાણાકીય સ્થિતિ પર એક નજર

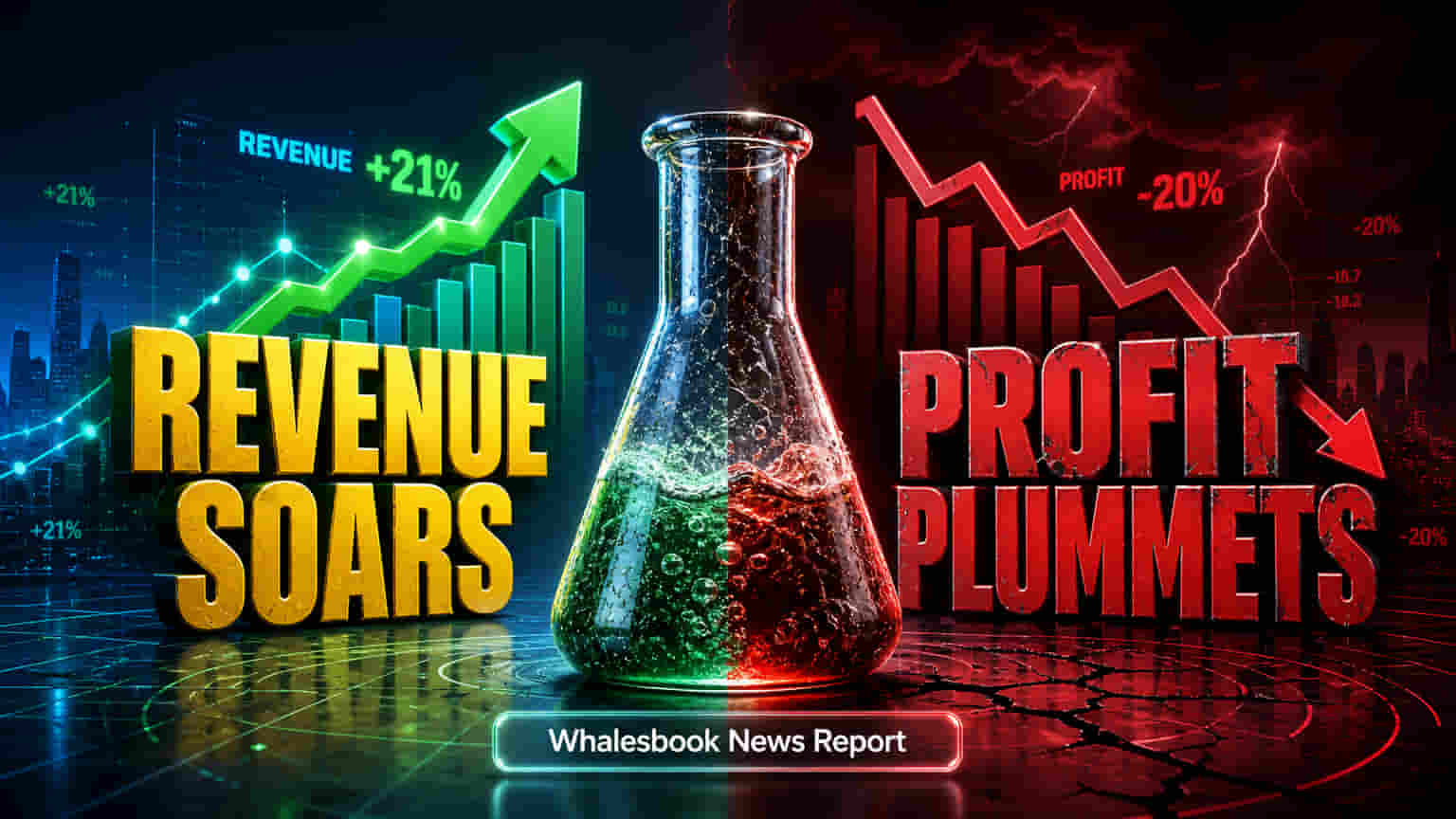

Paushak Limited એ નાણાકીય વર્ષ 2026 (FY26) ના ચોથા ક્વાર્ટરમાં 20.74% નો મજબૂત આવક (Revenue) વૃદ્ધિ દર નોંધાવ્યો છે, જે ₹63.35 કરોડ સુધી પહોંચ્યો છે. જોકે, આ ત્રિમાસિક તેજીની સરખામણીમાં, સમગ્ર નાણાકીય વર્ષમાં કંપનીએ પડકારોનો સામનો કર્યો છે. FY26 માટે, કંપનીની આવક વાર્ષિક ધોરણે માત્ર 2.45% વધીને ₹230.71 કરોડ રહી છે. આનાથી પણ વધુ ચિંતાજનક બાબત એ છે કે, FY26 માટે કરવેરા પછીનો વાર્ષિક નફો (Profit After Tax) 20.35% ઘટીને ₹39.33 કરોડ થયો છે, જે પાછલા વર્ષે ₹49.38 કરોડ હતો. કંપનીના બોર્ડે શેર દીઠ ₹2.50 ના ડિવિડન્ડની પણ ભલામણ કરી છે.

દેવું અને ખર્ચનો બોજ

રોકાણકારો માટે ચિંતાનો મુખ્ય વિષય Paushak ના બેલેન્સ શીટમાં જોવા મળ્યો છે. કંપનીનું કુલ દેવું (Total Borrowings) FY25 માં ₹25.01 કરોડ થી વધીને FY26 માં લગભગ ત્રણ ગણું થઈને ₹76.94 કરોડ થયું છે. દેવામાં થયેલો આ નોંધપાત્ર વધારો, તેમજ કુલ વાર્ષિક ખર્ચમાં ₹166.41 કરોડ થી વધીને ₹180.30 કરોડ થયો છે, તે નફાકારકતામાં ઘટાડા માટે જવાબદાર છે. વધતું નાણાકીય લીવરેજ (Financial Leverage) અને વ્યાજ ખર્ચ (Interest Outgo) જોખમો ઉભા કરે છે જેને સાવચેતીપૂર્વક સંચાલનની જરૂર છે.

કંપનીની પૃષ્ઠભૂમિ

એલેમ્બિક ગ્રુપ (Alembic Group) નો એક ભાગ, Paushak Limited, ભારતીય સ્પેશિયાલિટી કેમિકલ ક્ષેત્રે (Specialty Chemical Sector) એક અગ્રણી સ્થાન ધરાવે છે. તે ફોસજીન (Phosgene) અને તેના ડેરિવેટિવ્ઝના સંચાલનમાં 55 વર્ષ થી વધુના અનુભવ સાથે, ભારતમાં ફોસજીન-આધારિત સ્પેશિયાલિટી કેમિકલ્સ અને ઇન્ટરમિડિયેટ્સનો સૌથી મોટો ઉત્પાદક છે. તેના ઉત્પાદનો, જેમાં આઇસોસાયનેટ્સ (Isocyanates) અને ક્લોરોફોર્મેટ (Chloroformates) નો સમાવેશ થાય છે, તે ફાર્માસ્યુટિકલ્સ, એગ્રોકેમિકલ્સ, પોલિમર અને વિવિધ ઔદ્યોગિક એપ્લિકેશન્સ માટે નિર્ણાયક ઇનપુટ્સ છે.

ઉદ્યોગ સંદર્ભ

સ્પેશિયાલિટી કેમિકલ માર્કેટમાં કાર્યરત Paushak, Aether Industries, Navin Fluorine International અને Gujarat Fluorochemicals જેવી કંપનીઓ સાથે સ્પર્ધા કરે છે. જ્યારે Paushak ફોસજીન કેમિસ્ટ્રીમાં તેની વિશિષ્ટ કુશળતાનો લાભ લે છે, ત્યારે તેના હરીફો પાસે ઘણીવાર વધુ વ્યાપક પ્રોડક્ટ પોર્ટફોલિયો હોય છે. નોંધપાત્ર રીતે, Paushak ના દેવામાં થયેલો તાજેતરનો તીવ્ર વધારો આ ક્ષેત્રની કંપનીઓ દ્વારા સામાન્ય રીતે જાળવવામાં આવતા વધુ રૂઢિચુસ્ત દેવાના સ્તરોની તુલનામાં અલગ તરી આવે છે.

રોકાણકારોનો દૃષ્ટિકોણ

રોકાણકારો Paushak ના વધેલા દેવાના બોજને સંચાલિત કરવા માટેની તેની વ્યૂહાત્મક અભિગમ અને વાર્ષિક નફાકારકતાને મજબૂત કરવાના તેના પ્રયાસો પર ધ્યાન કેન્દ્રિત કરશે. Q4 માં મજબૂત આવકનું પ્રદર્શન કંપનીની ઓફરિંગની માંગમાં રહેલી મજબૂતાઈ સૂચવે છે, જે આગામી ક્વાર્ટર માટે સકારાત્મક પાયો પૂરો પાડી શકે છે. સૂચિત ડિવિડન્ડ ચુકવણી પણ કંપનીની નજીકના ગાળાની નાણાકીય સ્થિતિમાં મેનેજમેન્ટના વિશ્વાસના સ્તરને દર્શાવે છે, જે તાજેતરના નાણાકીય અહેવાલો પર સ્વચ્છ ઓડિટ અભિપ્રાય દ્વારા પૂરક છે.

મુખ્ય જોખમો અને ભવિષ્યનું ધ્યાન

નફાના માર્જિન પર સતત દબાણ અથવા ઊંચા ઓપરેટિંગ ખર્ચ કે જે વાર્ષિક નફામાં ઘટાડો તરફ દોરી ગયા, તે મુખ્ય જોખમો છે. ઉચ્ચ દેવાના સ્તરો નાણાકીય જોખમ અને વ્યાજ ખર્ચમાં પણ વધારો કરે છે. ભવિષ્યમાં, મેનેજમેન્ટ દ્વારા નફામાં ઘટાડાના કારણો અને દેવું ઘટાડવાની તેની વ્યૂહરચના પરની વિસ્તૃત ટિપ્પણીઓ, ખર્ચ વ્યવસ્થાપન, માર્જિન સુધારણા પહેલ અને FY27 માં Q4 આવકની ગતિ જાળવી રાખવાની કંપનીની ક્ષમતાને ટ્રેક કરવા માટે મુખ્ય ક્ષેત્રો રહેશે. ક્ષમતા વિસ્તરણ અથવા નવા ઉત્પાદન વિકાસ પરના અપડેટ્સ પણ નજીકથી જોવામાં આવશે.