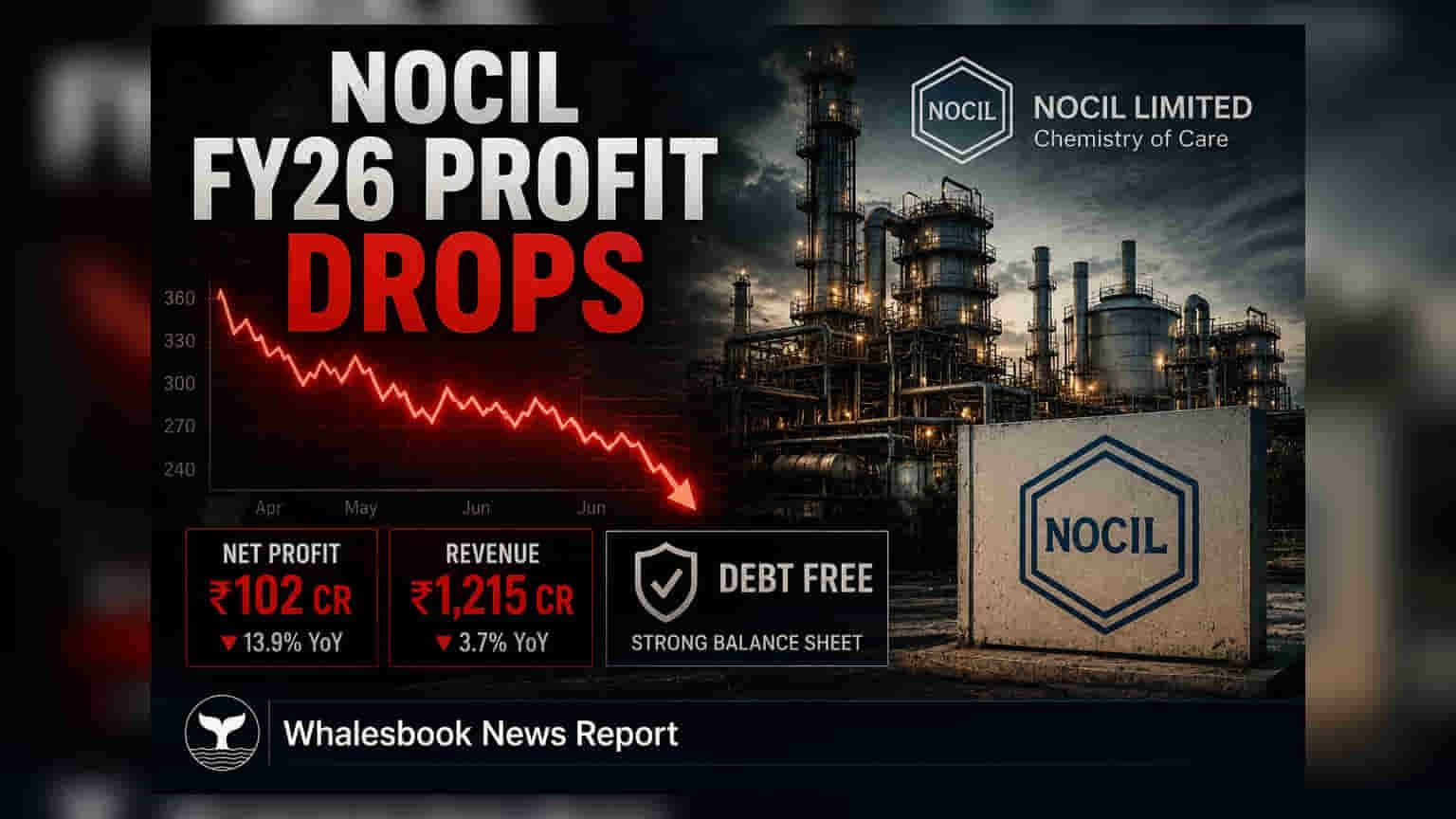

NOCIL એ નાણાકીય વર્ષ 2026 માટે ₹1,302.97 કરોડની આવક અને ₹64.09 કરોડનો ચોખ્ખો નફો જાહેર કર્યો છે, જે ગયા વર્ષની સરખામણીમાં અનુક્રમે **6.44%** અને **40.42%** ઘટ્યો છે. કંપનીએ શેર દીઠ **₹1.50** ના અંતિમ ડિવિડન્ડની ભલામણ કરી છે.

NOCIL FY26 પરિણામો: વૈશ્વિક સ્પર્ધા વચ્ચે આવકમાં ઘટાડો

NOCIL એ 31 માર્ચ, 2026 ના રોજ પૂરા થયેલા નાણાકીય વર્ષ માટે ₹1,302.97 કરોડ ની આવક નોંધાવી છે, જે પાછલા વર્ષના ₹1,392.69 કરોડની સરખામણીમાં 6.44% નો ઘટાડો દર્શાવે છે. ચોખ્ખા નફા (Net Profit After Tax - NPAT) માં 40.42% નો તીવ્ર ઘટાડો જોવા મળ્યો છે, જે ₹107.58 કરોડ (FY 2024-25) થી ઘટીને ₹64.09 કરોડ થયો છે. કંપનીએ આ નફાકારકતાના પડકારોનું મુખ્ય કારણ બાહ્ય બજારની ગતિશીલતા, ખાસ કરીને પ્રાઇસિંગ પ્રેશર અને વૈશ્વિક સ્પર્ધકો દ્વારા ડમ્પિંગને ગણાવ્યું છે, જેના કારણે આવક પર આશરે 2% ની અસર થઈ છે.

રોકાણકારો માટે: સ્પર્ધાને કારણે આવક અને નફામાં ઘટાડો થયો છે; દેવામુક્ત સ્થિતિ અને નવી સુવિધા ભવિષ્યમાં ટેકો આપશે.

અત્યારે શું થયું?

NOCIL એ FY26 માટે ₹1,302.97 કરોડ ની એકત્રિત આવક અને ₹64.09 કરોડ નો ચોખ્ખો નફો નોંધાવ્યો છે. આ પાછલા નાણાકીય વર્ષના ₹1,392.69 કરોડ ની આવક અને ₹107.58 કરોડ ના નફા કરતાં ઓછો છે. કંપનીએ શેર દીઠ ₹1.50 ના અંતિમ ડિવિડન્ડ ની ભલામણ કરી છે.

શા માટે આ મહત્વનું છે?

રોકાણકારો માટે, આ પરિણામો આક્રમક વૈશ્વિક સ્પર્ધા અને ભાવ ઘટાડાથી ચિહ્નિત થયેલા પડકારજનક ઓપરેટિંગ વાતાવરણને પ્રકાશિત કરે છે. નીચા નફાકારકતા હોવા છતાં, કંપનીની દેવામુક્ત સ્થિતિ અને તાજેતરમાં શરૂ કરાયેલ સુવિધા લાંબા ગાળાની સ્થિરતા અને વૃદ્ધિની સંભાવના માટે મુખ્ય સકારાત્મક બાબતો છે.

પૃષ્ઠભૂમિ

NOCIL ભારતમાં રબર કેમિકલ્સનો અગ્રણી ઉત્પાદક છે. કંપની તેની ક્ષમતા વિસ્તરણ અને ઉત્પાદન પોર્ટફોલિયોમાં વૈવિધ્યકરણ પર ધ્યાન કેન્દ્રિત કરી રહી છે. તાજેતરના નાણાકીય વર્ષનું પ્રદર્શન વૈશ્વિક પુરવઠા-માંગ ગતિશીલતા અને કાચા માલના ભાવને અસર કરતા ભૌગોલિક રાજકીય પરિબળો દ્વારા પ્રભાવિત વ્યાપક ઉદ્યોગના વલણોને પ્રતિબિંબિત કરે છે.

હવે શું બદલાશે?

જોકે નજીકના ગાળાના નાણાકીય પ્રદર્શન પર અસર થઈ છે, કંપનીએ તેની નવી TDQ સુવિધા દાહેજ ખાતે, નિર્ધારિત સમય કરતાં વહેલી અને બજેટમાં શરૂ કરી દીધી છે. FY 2027-28 માં શરૂ થનાર સંકલિત સ્પેશિયાલિટી રબર કેમિકલ્સ પ્રોજેક્ટ સાથે વધુ વિસ્તરણ ચાલી રહ્યું છે. આ વિકાસ ભવિષ્યની ક્ષમતા અને ઓફરિંગને વેગ આપવાની અપેક્ષા છે.

જોખમો પર નજર રાખો

ભાવ અને ડમ્પિંગ પ્રેશરમાં વધારો કરતી તીવ્ર વૈશ્વિક સ્પર્ધા એક નોંધપાત્ર જોખમ રહે છે. કાચા તેલના ભાવમાં અસ્થિરતા અને સપ્લાય ચેઇનમાં વિક્ષેપ સહિત ભૌગોલિક રાજકીય જોખમો પણ ઉદ્યોગ માટે ચિંતાનો વિષય છે.

પીઅર સરખામણી

જોકે ચોક્કસ પીઅર પરિણામો ફાઇલિંગમાં વિગતવાર નથી, તેમ છતાં ઉદ્યોગ વ્યાપકપણે વૈશ્વિક સ્પર્ધા અને કાચા માલના ભાવની અસ્થિરતાના સમાન પડકારોનો સામનો કરી રહ્યું છે. NOCIL ના પ્રદર્શનને આ મોટા સંદર્ભમાં જોવાની જરૂર છે.

સંદર્ભ મેટ્રિક્સ (સમય-આધારિત)

FY 2025-26 માટે ઓપરેશન્સમાંથી આવક ₹1,302.97 કરોડ હતી, જે વાર્ષિક ધોરણે 6.44% ઘટી છે. FY 2025-26 માટે ચોખ્ખા નફા બાદ ટેક્સ (Net Profit After Tax) ₹64.09 કરોડ હતો, જે વાર્ષિક ધોરણે 40.42% ઘટ્યો છે. કંપનીએ FY26 ના બીજા છ મહિનામાં 12% નું વોલ્યુમ ગ્રોથ હાંસલ કર્યું.

આગળ શું જોવું?

રોકાણકારોએ NOCIL ની ભાવ નિર્ધારણ દબાણને સંચાલિત કરવાની, બજાર હિસ્સો મેળવવાની અને તેના નવા સ્પેશિયાલિટી રબર કેમિકલ્સ પ્રોજેક્ટની સફળ શરૂઆત અને રેમ્પ-અપ કરવાની ક્ષમતા પર નજર રાખવી જોઈએ. વોલ્યુમ ગ્રોથ અને માર્જિન સુધારણા પર પ્રગતિ મુખ્ય સૂચકાંકો હશે.