નાણાકીય પરિણામોની મુખ્ય હાઇલાઇટ્સ:

South Indian Bank એ 31 માર્ચ, 2026 ના રોજ પૂરા થયેલા નાણાકીય વર્ષ અને ચોથા ક્વાર્ટર માટે તેના નાણાકીય પરિણામો જાહેર કર્યા છે. સમગ્ર નાણાકીય વર્ષ માટે, બેંકે ₹1,455.64 કરોડનો કન્સોલિડેટેડ નેટ પ્રોફિટ નોંધાવ્યો છે. FY26 ના ચોથા ક્વાર્ટર માટેનો ચોખ્ખો નફો ₹407.40 કરોડ રહ્યો છે.

NPA માં મોટો ઘટાડો અને ડિપોઝિટ ગ્રોથ:

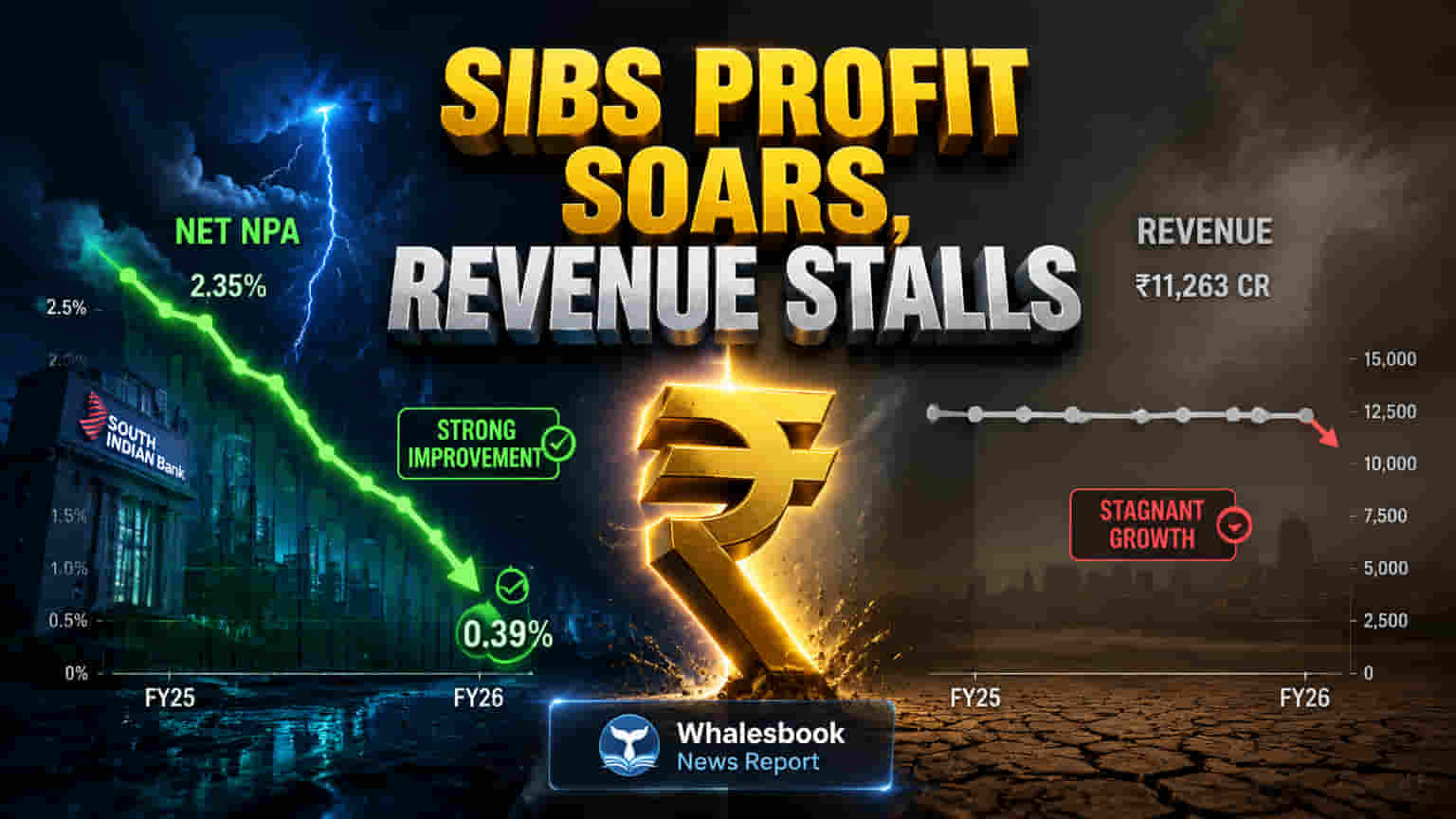

બેંકની એસેટ ક્વોલિટીમાં નોંધપાત્ર સુધારો જોવા મળ્યો છે. બેંકનો નેટ NPA (Non-Performing Asset) રેશિયો વાર્ષિક ધોરણે 0.92% થી ઘટીને 0.29% થયો છે, જ્યારે ગ્રોસ NPA 3.20% થી ઘટીને 1.43% થયો છે. આ સાથે, કુલ ડિપોઝિટમાં પણ મજબૂત વૃદ્ધિ જોવા મળી છે, જે નાણાકીય વર્ષ દરમિયાન ₹1,07,52,560 લાખથી વધીને ₹1,23,34,632 લાખ થઈ છે. બેંકના બોર્ડે પ્રતિ ઇક્વિટી શેર ₹0.45 ના ડિવિડન્ડ (Dividend) ની ભલામણ કરી છે.

શું છે આ આંકડાઓનો અર્થ?

નોન-પર્ફોર્મિંગ એસેટ્સ (NPAs) માં આ તીવ્ર ઘટાડો બેંકના ક્રેડિટ રિસ્ક (Credit Risk) અને ભવિષ્યમાં પ્રોવિઝનિંગ ખર્ચ (Provisioning Costs) ની સંભાવનાને નોંધપાત્ર રીતે ઘટાડે છે. ડિપોઝિટમાં થયેલી મજબૂત વૃદ્ધિ બેંકના ધિરાણ કામગીરી માટે સ્થિર અને સંભવતઃ ઓછી કિંમતનો ફંડિંગ બેઝ પૂરો પાડે છે. ભલામણ કરાયેલ ડિવિડન્ડ શેરધારકોને વળતર આપવાની પ્રતિબદ્ધતા દર્શાવે છે.

વ્યૂહાત્મક ફોકસ અને કેપિટલ:

South Indian Bank રિટિવ અને SME સેગમેન્ટમાં પ્રવેશ, ડિજિટાઇઝેશન અને 'ફિજિટલ' (Phygital) અભિગમ પર વ્યૂહાત્મક રીતે ધ્યાન કેન્દ્રિત કરી રહી છે. બેંકે FY24 માં રાઇટ્સ ઇશ્યૂ (Rights Issue) પૂર્ણ કર્યો, જેણે તેની કેપિટલ બેઝ (Capital Base) ને મજબૂત બનાવ્યો. બેંકનો કેપિટલ ટુ રિસ્ક-વેઇટેડ એસેટ્સ રેશિયો (CRAR) આરામથી 20% ની નજીક છે. અગાઉના નાણાકીય વર્ષ, FY25 માં, બેંકે ₹1,303 કરોડનો નેટ પ્રોફિટ નોંધાવ્યો હતો, જે વાર્ષિક ધોરણે 22% નો વધારો દર્શાવે છે. FY24 માં તેનો કુલ બિઝનેસ 11% વધીને ₹1,82,346 કરોડ થયો હતો.

આવક વૃદ્ધિ અને જોખમો:

સુધારેલી એસેટ ક્વોલિટી ભવિષ્યમાં નફાકારકતા વધારવામાં મદદ કરી શકે છે. જોકે, કેટલાક પડકારો પણ છે. બેંકની ત્રિમાસિક કુલ આવક લગભગ સપાટ રહી છે (-0.01% YoY), અને વાર્ષિક આવક વૃદ્ધિ માત્ર 5.61% રહી છે. બેંકના પોર્ટફોલિયોનો બે તૃતીયાંશથી વધુ હિસ્સો દક્ષિણ ભારતમાં કેન્દ્રિત છે, જે ભૌગોલિક જોખમ ઊભું કરે છે. નવેમ્બર 2024 માં, RBI એ ડિપોઝિટ વ્યાજ અને ગ્રાહક સેવા નિયમોનું પાલન ન કરવા બદલ ₹59.20 લાખનો દંડ ફટકાર્યો હતો. ફેબ્રુઆરી 2025 માં GST પેનલ્ટી તરીકે ₹12.03 લાખનો પણ ચાર્જ લેવામાં આવ્યો હતો.

સ્પર્ધાત્મક લેન્ડસ્કેપ:

South Indian Bank ના FY26 ના કન્સોલિડેટેડ નેટ પ્રોફિટ ₹1,455.64 કરોડ સામે, આ સેગમેન્ટમાં કાર્યરત સ્પર્ધકોમાં Federal Bank, City Union Bank, Dhanlaxmi Bank, અને Karur Vysya Bank નો સમાવેશ થાય છે. Federal Bank રિટેલ, MSME અને કોર્પોરેટ બેંકિંગ પર ધ્યાન કેન્દ્રિત કરે છે, જ્યારે City Union Bank દક્ષિણ ભારતમાં તેની મજબૂત રિટેલ અને SME હાજરી માટે જાણીતી છે.

રોકાણકારો માટે ધ્યાનમાં રાખવા જેવી બાબતો:

રોકાણકારો FY27 માટે મેનેજમેન્ટના આવક વૃદ્ધિના ડ્રાઇવર્સ (Drivers) પરના આઉટલૂક (Outlook) પર નજર રાખશે. એસેટ ક્વોલિટીમાં સતત સુધાર અને તેના પ્રોવિઝનિંગ પરની અસર, વ્યાજ દરોની બદલાતી પરિસ્થિતિઓમાં નેટ ઇન્ટરેસ્ટ માર્જિન (NIMs) ના વલણો, ભૌગોલિક એકાગ્રતાથી આગળ લોન બુકના વધુ વૈવિધ્યકરણ, અને GST પેનલ્ટી તેમજ નિયમનકારી પાલન પરના કોઈપણ અપડેટ્સ મુખ્ય ક્ષેત્રો રહેશે.