Q4 FY26 ના નાણાકીય પરિણામો: પ્રોફિટ અને વૃદ્ધિનો સંગમ

IDFC First Bank એ નાણાકીય વર્ષ 2026 (FY26) ની ચોથી ક્વાર્ટર (Q4) માં પોતાનો નોર્મલાઇઝ્ડ પ્રોફિટ આફ્ટર ટેક્સ (Normalized Profit After Tax - NPAT) 145.3% ના ઉછાળા સાથે ₹746 કરોડ નોંધાવ્યો છે. આ આંકડો બેન્કના ઓપરેશનલ પ્રદર્શનને વધુ સારી રીતે દર્શાવે છે. જો રિપોર્ટેડ પ્રોફિટ આફ્ટર ટેક્સ (PAT) ની વાત કરીએ તો, તે 4.9% વધીને ₹319 કરોડ રહ્યો છે.

આખા નાણાકીય વર્ષ 2026 (FY26) માટે, બેન્કનો રિપોર્ટેડ PAT 7.3% વધીને ₹1,636 કરોડ રહ્યો છે. ક્વાર્ટર દરમિયાન નેટ ઇન્ટરેસ્ટ ઇન્કમ (NII) માં પણ 15.7% નો વધારો જોવા મળ્યો છે, જે ₹5,677 કરોડ પર પહોંચી ગઈ છે.

વૃદ્ધિના મુખ્ય પરિબળો: ધિરાણ અને ડિપોઝિટમાં મજબૂતી

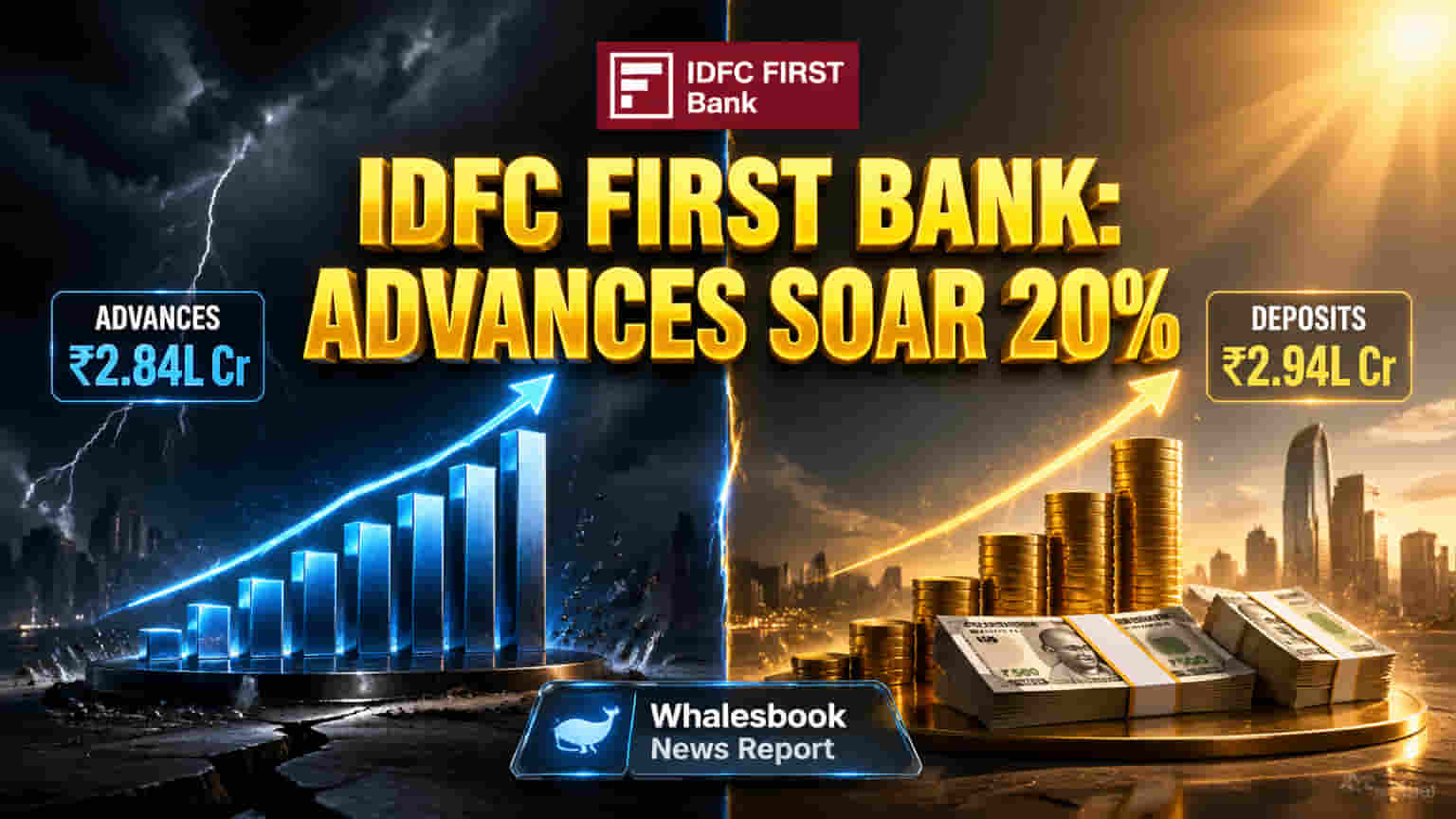

બેન્કના આક્રમક બિઝનેસ વિસ્તરણનો પુરાવો તેના ગ્રોસ એડવાન્સિસ (Gross Advances) માં જોવા મળે છે, જે 20% ની વાર્ષિક વૃદ્ધિ સાથે ₹2.84 લાખ કરોડ સુધી પહોંચ્યા છે. આ ધિરાણ વૃદ્ધિને કુલ ડિપોઝિટ (Total Deposits) માં થયેલા 17% ના વધારા, જે ₹2.94 લાખ કરોડ સુધી પહોંચી, તેનાથી ટેકો મળ્યો છે. આ બેન્કની માર્કેટમાં પહોંચ અને ગ્રાહક સંપાદનમાં મજબૂતી દર્શાવે છે.

બેન્કની એસેટ ક્વોલિટી (Asset Quality) પણ એક મજબૂત પાસું રહ્યું છે. માર્ચ 2026 સુધીમાં, ગ્રોસ નોન-પર્ફોર્મિંગ એસેટ (GNPA) રેશિયો 1.61% અને નેટ નોન-પર્ફોર્મિંગ એસેટ (NNPA) રેશિયો 0.48% રહ્યો છે.

વ્યૂહાત્મક સંદર્ભ અને રોકાણકારો માટે આઉટલૂક

IDFC First Bank રિટેલ અને MSME ધિરાણ પર ધ્યાન કેન્દ્રિત કરીને મજબૂત બેલેન્સ શીટ બનાવવાની પોતાની વ્યૂહરચના પર અમલ કરી રહી છે. FY25 માં ઊંચા પ્રોવિઝન્સ અને માઇક્રોફાઇનાન્સ સ્ટ્રેસને કારણે નેટ પ્રોફિટમાં ઘટાડો થયો હતો, પરંતુ તે પછી પણ FY25 માં એડવાન્સિસ 19.8% અને ગ્રાહક ડિપોઝિટ 25.5% વધી હતી. બેન્કે ₹7,500 કરોડ ના મૂડી રોકાણ દ્વારા ચાર વર્ષમાં પોતાનું બેલેન્સ શીટ બમણું કરવાની યોજના જાહેર કરી છે.

રોકાણકારો બેન્કના વધતા રિટેલ અને MSME લોન બૂક દ્વારા સંચાલિત કામગીરીના સ્કેલમાં વધારો જોઈ શકે છે. ડિપોઝિટ વૃદ્ધિ પર સતત ધ્યાન ભવિષ્યના વિસ્તરણ માટે સ્થિર ભંડોળનો આધાર સૂચવે છે. નોર્મલાઇઝ્ડ PAT માં થયેલો નોંધપાત્ર વધારો ઓપરેશનલ કાર્યક્ષમતામાં સુધારો અને નફાકારકતામાં વૃદ્ધિ દર્શાવે છે.

સંભવિત જોખમો અને સ્પર્ધાત્મક લેન્ડસ્કેપ

બેન્કને ભારતીય રિઝર્વ બેંક (RBI) તરફથી દંડ જેવી નિયમનકારી તપાસનો સામનો કરવો પડ્યો છે. આમાં લોન એડવાન્સ પ્રતિબંધો માટે એપ્રિલ 2024 માં ₹1 કરોડ નો દંડ અને KYC ક્ષતિઓ માટે એપ્રિલ 2025 માં ₹38.60 લાખ નો દંડ શામેલ છે. IDFC First Bank નાણાકીય નિયમોમાં મોટા ફેરફારો, મૂડી પર્યાપ્તતાની જરૂરિયાતો પૂરી કરવામાં પડકારો અને કોલેટરલ મૂલ્યાંકન અથવા NPA મેનેજમેન્ટ સંબંધિત મુદ્દાઓ જેવા સંભવિત જોખમો ઓળખે છે.

બેન્કનો 20% રિટેલ લોન વૃદ્ધિ આક્રમક બજાર વ્યૂહરચના દર્શાવે છે. HDFC Bank અને ICICI Bank જેવી મોટી બેંકો બજારનું નેતૃત્વ કરે છે, જ્યારે IDFC First Bank રિટેલ વિસ્તરણ દ્વારા પોતાની ખાસ જગ્યા બનાવી રહી છે. SBI અને Axis Bank જેવા સ્પર્ધકો પણ આ ક્ષેત્રમાં સક્રિય છે.

મુખ્ય નાણાકીય મેટ્રિક્સ (Standalone)

- નેટ ઇન્ટરેસ્ટ માર્જિન (NIM): Q4 FY26 માટે 5.93%.

- ગ્રોસ નોન-પર્ફોર્મિંગ એસેટ (GNPA) રેશિયો: માર્ચ 2026 સુધીમાં 1.61%.

- નેટ નોન-પર્ફોર્મિંગ એસેટ (NNPA) રેશિયો: માર્ચ 2026 સુધીમાં 0.48%.

નિરીક્ષણ હેઠળના મુખ્ય ક્ષેત્રો

રોકાણકારો બેન્કની 20% લોન વૃદ્ધિની સ્થિરતા અને ડિપોઝિટ વૃદ્ધિ પર નજર રાખશે. NIM ના વલણો અને ભંડોળ મિશ્રણની અસર પર દેખરેખ રાખવી મહત્વપૂર્ણ રહેશે. બેન્કના માઇક્રોફાઇનાન્સ પોર્ટફોલિયોનું સંચાલન અને તેની એસેટ ક્વોલિટી તથા પ્રોવિઝન્સ પરની અસર પણ નજીકથી જોવામાં આવશે.